Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Beleggen heeft de kracht om uw leven te veranderen.

Maar de meeste mensen weten niet waar ze hun geld moeten beleggen.

Dus als u wilt weten hoe u 1000 dollar effectief kunt beleggen, dan helpt dit artikel u daarbij.

Laten we erin duiken.

De belangrijkste truc om uw $1000 te optimaliseren, is door een spelplan klaar te hebben.

Zoals Benjamin Franklin ooit zei:

“Door je niet voor te bereiden, bereid je je voor om te falen.”

Hier zijn dus 3 dingen die u moet voorbereiden voordat u investeert:

Je zult mij dit vaak horen zeggen:

Doe altijd je onderzoek.

Zelfs als u er 100% zeker van bent dat u wilt beleggen, zorg er dan voor dat u eerst uw onderzoek doet.

Uw risicotolerantie is de hoeveelheid risico die u bereid bent te nemen in ruil voor het behalen van een hoger rendement.

Sommige mensen nemen bijvoorbeeld meer risico voor een hoger rendement.

Anderen nemen misschien een lager risico voor een lager, meer gegarandeerd rendement.

Hieronder vindt u enkele richtlijnen om u te helpen uw risicotolerantie te vinden:

Je bent jong

U nadert uw pensioen

Je hebt een stabiel inkomen en baan

Uw inkomen is niet gegarandeerd

Je bent gezond

Je geeft veel uit aan medische rekeningen

U heeft geen schulden met een hoge rente

U heeft schulden met een hoge rente

Je hebt andere inkomstenbronnen

U bent de voornaamste kostwinner

Je hebt beleggingen en contant geld

Je hebt geen geld gespaard

Wat is jouw score?

Tel het totaal van elke kant bij elkaar op, zodat u kunt beslissen wanneer u uw risico wilt verhogen of verlagen.

Hier zijn een paar doelen die u moet bereiken voordat u begint met beleggen:

Heb je deze doelen bereikt?

Als je dat nog niet hebt gedaan, begin dan met het opbouwen van een noodfonds of het afbetalen van schulden.

Hier zijn de 20 beste manieren om €1000 te beleggen, die u vandaag allemaal kunt gebruiken om rijkdom op te bouwen.

Laten we aan de slag gaan!

Als u een passief inkomen wilt verdienen, moet u investeren in inkomstengenererende activa.

En huurwoningen zijn een van de beste middelen om passief inkomen te genereren.

Waarom?

Want met huurwoningen verdien je op 1 van 2 manieren geld:

Het beste deel?

Huurinkomsten zijn doorgaans een zeer stabiele bron van inkomsten – zelfs tijdens een recessie.

En hoewel voor de meeste investeringen in onroerend goed u € 1.000,- vooraf moet betalen…

En aanmelden is helemaal gratis!

Zelfs Jeff Bezos (de rijkste persoon ter wereld) investeert in Arrivald.

Maar onthoud:vastgoed is illiquide en een langetermijninvestering.

Dus als u in de loop van de tijd rijkdom wilt opbouwen, is onroerend goed wellicht iets voor u.

De meeste miljonairs beleggen in aandelen.

Waarom?

Omdat aandelen historisch gezien in waarde zijn gestegen.

Hier zijn bijvoorbeeld de historische prestaties van Nvidia:

Zoals u kunt zien, zijn aandelen doorgaans een goede belegging als u ze voor de lange termijn vasthoudt.

Daarom is het van cruciaal belang om bij het beleggen een langetermijnmentaliteit aan te houden.

Maar hoe weet u in welke aandelen u moet beleggen?

Nou ja, we hebben geen glazen bol.

Niemand weet dus wanneer het volgende aandeel zal stijgen of dalen.

We hebben echter het op één na beste:

Seeking Alpha is mijn favoriete hulpmiddel voor beursnieuws en -gegevens.

En nu hebben ze een speciale aanbieding, plus een GRATIS proefperiode van zeven dagen.

Pro-tip: Stop niet 100% van uw geld in één aandeel in de hoop dat u een gigantisch rendement zult behalen.

Een goed uitgebalanceerde portefeuille is van cruciaal belang omdat deze het risico spreidt.

Als u uw geld ergens wilt parkeren en rente wilt verdienen over uw opgeborgen geld...

Overweeg dan om een HYSA (ook wel een spaarrekening met hoog rendement) te openen.

HYSA's kunnen het volgende bieden:

Het beste deel?

Met de huidige rentetarieven kunt u meer dan 5% APY krijgen.

Een tarief van 5% op $ 1.000 zou u $ 50 opleveren als u helemaal NIETS doet.

Over het laten werken van uw geld voor u gesproken!

Dus hoe open je een HYSA?

Zo gaat het:

Eenvoudig.

En met Raisin krijgt u bovendien geen kosten, een FDIC-verzekering en 24/7 toegang tot uw geld.

Plus Raisin is verkrijgbaar in meer dan 30 landen.

Als u een hoog rendement en een passieve inkomstenstroom wilt, overweeg dan P2P-leningen.

Bij peer-to-peer-leningen (ook wel P2P genoemd) leent u geld in ruil voor de terugbetaling van uw lening plus rente.

Met P2P bent u feitelijk de bank:

Uw lening wordt geleend door thuisflippers in het hele land.

De thuisflippers zouden jouw geld gebruiken om:

Ervan uitgaande dat alles goed gaat, zou u uw oorspronkelijke lening plus rente moeten worden terugbetaald.

Normaal gesproken kunt u een rendement tussen 7% en 26% behalen.

Het beste deel?

Aan de slag gaan met P2P is snel en eenvoudig.

Houd er rekening mee dat de mensen die uw geld lenen, in gebreke kunnen blijven bij het terugbetalen van uw lening.

Investeer dus alleen zoveel als u bereid bent te verliezen.

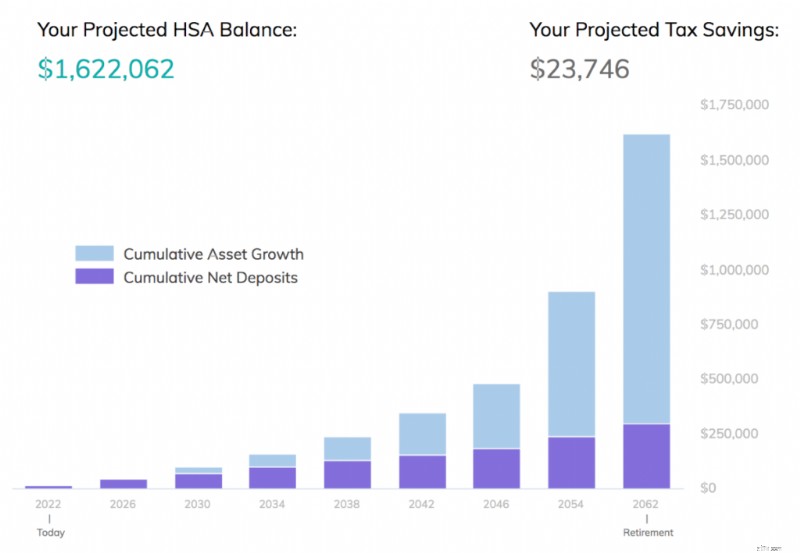

HSA’s zijn een van de krachtigste hulpmiddelen voor het opbouwen van rijkdom.

Maar slechts 9,3% van de Amerikanen bezit er een.

Wat zijn HSA's?

HSA's zijn gezondheidsspaarrekeningen.

U bespaart geld in HSA's voor toekomstige medische kosten.

En ze zijn de ENIGE rekening met drievoudig belastingvoordeel.

De sleutel tot het benutten van uw HSA is om bij te dragen aan uw HSA en vervolgens... INVESTEER uw bijdragen.

Gebruik uw HSA als een pensioenrekening.

Laat uw bijdragen in de loop van de tijd GROEIEN op de aandelenmarkt.

Hier ziet u hoeveel geld u zou kunnen besparen op uw HSA als u tussen de 25 en 65 jaar zou beginnen met bijdragen en een gemiddeld jaarlijks rendement van 7% zou behalen:

Dat klopt. U kunt meer dan €1,6 MILJOEN besparen op uw HSA, en 100% daarvan kan ook belastingvrij zijn.

Het beste deel?

U kunt zelf een HSA instellen.

Met andere woorden:u heeft uw werkgever niet nodig om een HSA voor u op te zetten!

Het nadeel?

Om een HSA te openen, heeft u een HDHP nodig.

Een HDHP is een ziektekostenverzekering met een hoog eigen risico.

Als u niet weet of u in aanmerking komt voor een HDHP, neem dan contact op met uw HR-medewerker of werkgever.

Bij Lively betaal je $ 0 om je account te openen...

En u kunt kiezen hoe u wilt beleggen:

HSA's zijn een van de best bewaarde geheimen voor het opbouwen van rijkdom.

Nu weet u hoe u een HSA in UW voordeel kunt gebruiken.

Beleggen in ETF's is een van de gemakkelijkste manieren om uw vermogen te laten groeien.

Op de beurs verhandelde fondsen (ook wel ETF's genoemd) volgen een index (zoals de S&P 500, mijn favoriet).

ETF's streven er niet naar om beter te presteren dan de markt; in plaats daarvan volgen ze eenvoudigweg de index.

Het beste deel?

ETF's zijn liquide, goedkoop en gediversifieerd.

In feite kunt u in alle soorten ETF's beleggen:

En nog duizenden meer.

En net als aandelen kunnen ETF's worden gekocht of verkocht tijdens de handelsuren.

Dus hoe beleg je in ETF's?

Dit is het proces:

Heeft u deskundig advies nodig over in welke ETF's u kunt beleggen?

Overweeg u te abonneren op Seeking Alpha om de beste ETF-keuzes en -analyses te krijgen.

Hoe eerder u begint met beleggen in ETF's, hoe sneller u financieel onafhankelijk kunt worden.

Voordat je zelfs maar denkt:

“Wat kan ik doen met 1000 dollar”

Het eerste dat u moet doen, is nadenken over de schulden die u verschuldigd bent.

Vergeet niet dat er twee hoofdtypen schulden zijn:slechte schulden en slimme schulden.

Schulden met een hoge rente

(doorgaans 10% of meer)

Schuld gebruikt voor het afschrijven van activa

Schulden met een lage rente

Schulden die worden gebruikt om activa te waarderen

Als u merkt dat u schulden met een hoge rente heeft, zoals creditcardschulden, moet uw eerste gedachte zijn:'hoe kan ik snel uit de schulden komen?'

Pro-tip: Als u meerdere schulden met een hoge rente heeft, kunt u overwegen deze af te betalen via de sneeuwbalmethode of via de lawinemethode.

Als snelle opfrisser heb ik hieronder de verschillen tussen de twee methoden vermeld:

Betaal eerst het laagste saldo

Betaal eerst de hoogste rente

Financieel gezien is het zinvoller om de lawinemethode toe te passen, omdat je meer geld bespaart door de schuld met de hoogste rente eerst af te betalen.

De sneeuwbalmethode kan echter beter zijn als je moeite hebt om gemotiveerd te raken en te blijven.

Dat komt omdat je met de sneeuwbalmethode als eerste je kleinste schuld afbetaalt, ook al is het ‘slechts’ €50.

Het zien van je eerste succesvol afbetaalde schuld kan een enorme motivatie zijn en dat kan velen van ons helpen het momentum vast te houden.

Wat als u nog schulden heeft?

Als u merkt dat er nog steeds schulden overblijven nadat u de afbetaling van $ 1000 voor die schuld heeft gedaan, is het tijd om na te denken over een paar andere opties, zoals schuldconsolidatie.

Hier ziet u grofweg hoe schuldconsolidatie werkt:

Zoals u kunt zien, is schuldconsolidering een manier om al uw verschillende schulden in 1 mandje te combineren en vervolgens slechts 1 betaling te doen.

Schuldenconsolidatie vereenvoudigt de zaken voor u.

Let op: Schuldenconsolidatie is slechts een tijdelijke oplossing. Houd er rekening mee dat het consolideren van uw schulden het gedrag dat u in die schuldenpositie heeft gebracht niet wegneemt.

Eén dienst die u kan helpen uw schulden te consolideren is Upgrade 👇

Upgraden biedt u:

Dit kan zich vertalen in besparingen en tegelijkertijd de verrassingen van hoge rentetarieven elimineren die op elk moment kunnen veranderen.

Dus wat kun je doen met 1000 dollar?

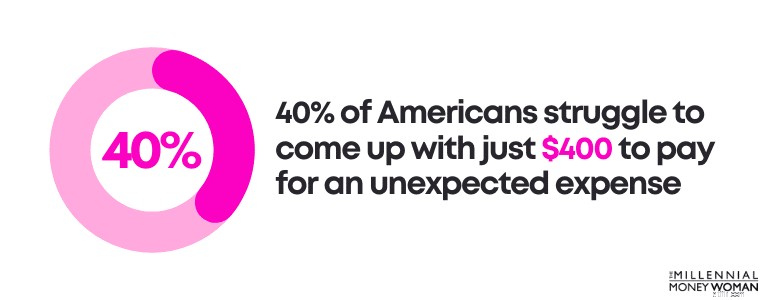

Als u geen hoge renteschulden heeft, is de volgende stap overwegen om uw noodspaarfonds te verhogen (als u dat nog niet heeft gedaan).

Met andere woorden, als het u kost om van $ 2.000 per maand te leven, dan moet uw noodspaarrekening worden gefinancierd met:

Uw noodspaarfonds moet:

zijnWaarom is het zo belangrijk om een noodspaarfonds klaar te hebben?

Dat komt omdat 40% van de Amerikanen moeite heeft om slechts $ 400 te verzinnen om onverwachte noodkosten te betalen!

Dus wat als je zin hebt om drie tot zes maanden aan levensonderhoud te sparen, iets dat op dit moment gewoon niet haalbaar lijkt?

Dat is oké!

Probeer het in kleine stapjes te doen.

Zo zou ik proberen mijn doelen te structureren als ik niet veel geld kon besparen:

Doel voor maand 1

$ 300 aan totale besparing

Doel voor maand 2

$ 600 aan totale besparing

Doel voor maand 3

$ 1.000 aan totale besparing

Doel voor maand 6

$ 3000 aan totale besparing

Doel voor maand 12

$ 6000 aan totale besparing

Als je op korte termijn (ongeveer drie maanden) € 1000,- kunt besparen, is dat al een enorme winst!

Hier is een truc:

Bewaar het geld uit uw noodfonds niet alleen op een gewone bankspaarrekening, waar u vrijwel 0% rente op uw geld verdient.

Denk er in plaats daarvan over na om uw geld op een spaarrekening met een hoog rendement op te slaan (ook wel een spaarrekening met hogere rentetarieven genoemd), zodat u meer geld verdient met uw geld.

Mijn favoriete hoogrentende renterekening is Axos Bank 👇

Als u moeite heeft om genoeg geld te sparen voor uw noodspaarfonds, kunt u overwegen een budget aan te maken .

Als je wilt weten wat je met duizend dollar moet doen en je hebt nog geen levensverzekering, lees dan dit gedeelte.

Het hebben van het juiste bedrag aan overlijdensrisicoverzekeringen heeft verschillende voordelen, waaronder:

Toch heeft slechts 54% van de Amerikaanse volwassenen een levensverzekering, en veel van deze volwassenen hebben vaak niet genoeg levensverzekeringen.

Het feit is dit:

Niet alle levensverzekeringen zijn op dezelfde manier gecreëerd.

Er zijn inderdaad enkele soorten levensverzekeringen die waarschijnlijk niet in uw belang zijn (ik denk aan een volledige levensverzekering).

Als algemene vuistregel geldt echter dat voor jonge professionals een overlijdensrisicoverzekering doorgaans een goed levensverzekeringsproduct is, als je de kosten vergelijkt met de voordelen.

Hier is een snelle vertaling in gewoon Engels voor u:

Premie

Het geldbedrag dat u elke maand moet betalen (ook wel uw factuur genoemd)

Termijn

Specifiek tijdsbestek

Niveau

Uw premie (ook wel uw kosten genoemd) verandert niet, ook niet als u onderweg ongezond wordt

Levensverzekeringen op niveau zijn de goedkoopste en eenvoudigste levensverzekeringen. Daarom is het vaak zinvol om deze aan te schaffen voor jonge professionals en millennials.

Waarom?

Omdat jonge professionals en millennials doorgaans:

Houd er rekening mee dat als u een jonge professional bent en aan het begin van uw carrière staat, uw inkomen de komende jaren aanzienlijk kan stijgen, waarmee u wellicht rekening wilt houden.

De meeste millennials die ik zie, vragen $ 1.000.000 aan.

Een levensverzekeringspolis van $ 1.000.000 kan u tussen de $ 14 en $ 30+ per maand kosten, afhankelijk van uw gezondheid.

Zelfs als u nog niet klaar bent om een levensverzekeringspolis af te sluiten, raad ik u ten zeerste aan een gratis offerte aan te vragen bij Everyday Life .

Everyday Life is een van de beste online marktplaatsen voor levensverzekeringen die u koppelt aan de beste levensverzekeringsmaatschappij.

Met Everyday Life kunt u gratis offertes aanvragen, prijzen vergelijken en uiteindelijk met een vertegenwoordiger praten om te bepalen hoe u verder kunt gaan.

Nog een van mijn favoriete investeringsideeën van 1000 dollar is om je geld aan het werk te zetten in je 401(k).

In feite zijn 401(k)-pensioenplannen waarmee u miljonair kunt worden .

In 2021 bereikten maar liefst 412.000 401(k)-plannen een saldo van $ 1 miljoen of meer.

Over het opbouwen van rijkdom gesproken!

Het helpt natuurlijk ook dat de markten van 2021 het heel goed hebben gedaan, wat zeker een andere factor is geweest die heeft bijgedragen aan de stijging van de 401(k)-saldi.

Het punt is echter dat u aanzienlijke rijkdom kunt opbouwen in uw 401(k).

Met andere woorden, als u via uw werk toegang heeft tot een 401(k)-abonnement, dan is het eerste wat u wilt doen het volgende:

Waarom ben ik zo gefocust op een werkgeversbijdrage?

Omdat werkgeversbijdragen vrijwel als gratis geld voor u zijn.

Klinkt de definitie verwarrend?

Hier is een voorbeeld uit de praktijk:

Salaris

$ 50.000

Uw jaarlijkse bijdragen van 401.000

$ 2.000

Uw bijdragepercentage van het salaris

4%

Matchingbijdrage werkgever

De werkgever zal 50% van uw bijdragen verdubbelen, tot maximaal 6% van uw salaris

Wat dit betekent

Werkgevers dragen maximaal 3% van uw salaristotaal bij

Maximale jaarlijkse werkgeversbijdrage aan uw 401(k)

$ 1.500

In het bovenstaande voorbeeld heeft u zojuist een ‘gratis’ € 1.500 van uw werkgever verdiend, alleen maar omdat u een bijdrage aan uw 401(k)-plan hebt geleverd die meer dan 3% van uw salaris bedroeg.

We hebben zojuist gesproken over het belang van een bijdrage aan uw 401(k) – vooral als uw werkgever een passende bijdrage aanbiedt.

Wat nu?

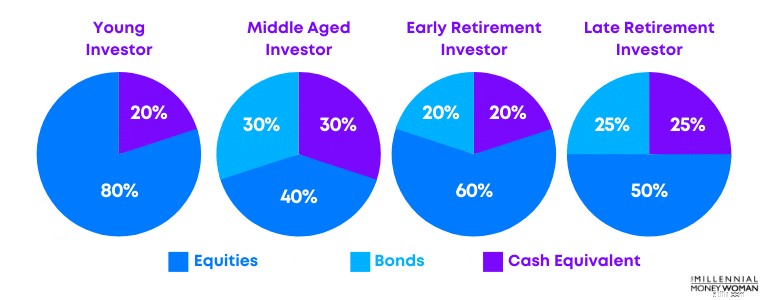

De volgende stap is investeren in uw 401(k).

Over het algemeen moet u rekening houden met uw risicotolerantie (oftewel uw comfortniveau met hoeveel geld u van plan bent te investeren in de aandelenmarkt) en uw leeftijd.

Hieronder vindt u een voorbeeld van investeringsallocaties:

De beste manier om $ 1000 te investeren, nadat je in jezelf hebt geïnvesteerd, is misschien wel door te investeren in je 401(k)-plan.

Als u ten minste de werkgeversbijdrage investeert, kunt u gratis geld verdienen (dit kan $ 1.000 zijn, afhankelijk van uw afspraak met uw werkgever).

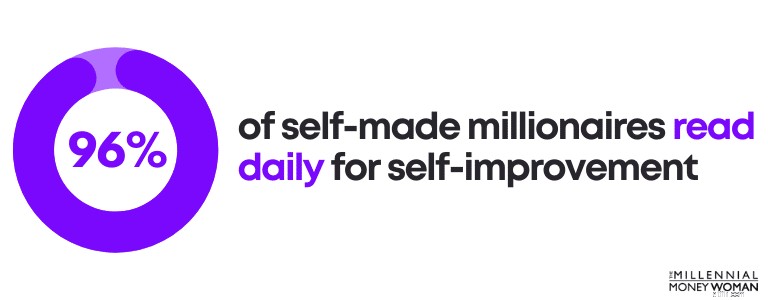

Naar mijn mening kun je nooit de fout ingaan als je in jezelf investeert.

Sterker nog, ik geloof dat investeren in jezelf een van de beste investeringen is.

Wanneer u in uzelf investeert, behaalt u de hoogste ROI.

En neem dat niet zomaar van mij aan.

96% van de selfmade miljonairs investeert in zichzelf door elke dag te lezen:

Je hoeft niet slim te zijn en je hoeft niet eens naar de universiteit te gaan om succesvol te worden.

Wat je wel nodig hebt is:

Ben je klaar om de volgende stap te zetten en je vaardigheden te vergroten?

Kijk dan eens naar een van 's werelds toonaangevende onderwijsplatforms, Udemy 👇

Je kunt Udemy-cursussen volgen, variërend van:

Mijn favoriete cursus is waarschijnlijk de MBA-cursus, die je voor iets meer dan $ 100 kunt kopen, in plaats van $ 100.000 uit te geven als je aan een universiteit hebt gestudeerd.

Als je ooit van Eminems nummer ‘Lose Yourself’ hebt gehoord, dan heb je je misschien de laatste regel van het nummer herinnerd, namelijk:‘Je kunt alles doen waar je zin in hebt.’

En Eminem heeft gelijk.

Als je je vaardigheden en inkomen wilt vergroten, kijk dan om je heen, want de middelen en tools zijn er allemaal voor je.

Nu is het aan jou om ze te gaan halen.

Geloof het of niet, beleggen hoeft niet sexy te zijn.

Studies hebben keer op keer bewezen dat beleggen in passieve, goedkope indexfondsen zinvol is zo kun je rijkdom op lange termijn opbouwen.

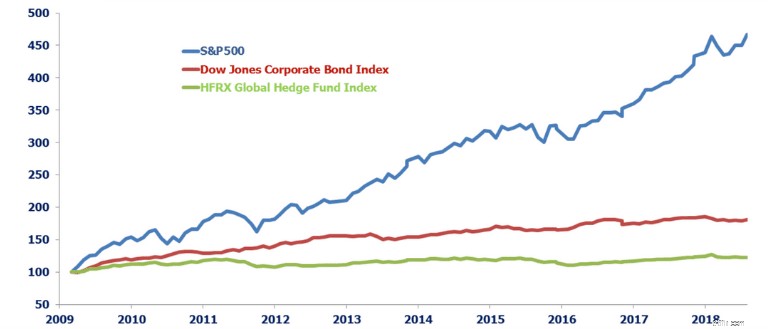

Kijk eens naar dit beeld, waarin de nettoprestaties van hedgefondsen worden vergeleken met die van een goedkoop indexfonds (de S&P 500).

Hoewel hedgefondsen er misschien prat op gaan dat ze beter presteren dan de markt, is die informatie vaak misleidend.

Waarom?

Omdat hedgefondsen astronomische kosten in rekening brengen.

Pas nadat de ongeveer 22% aan kosten (2% + 20%) aan het hedgefonds is uitbetaald, ziet u uw nettorendement.

Als u op zoek bent naar de goedkoopste indexfondsopties, vindt u hieronder enkele van mijn favorieten die ik persoonlijk heb gebruikt:

Fidelity ZERO Large Cap-index

0,000%

Vanguard S&P 500 ETF

0,030%

Schwab S&P 500 Indexfonds

0,020%

SPDR S&P 500 ETF Trust

0,095%

Kijk eens hoe goedkoop deze beleggingen zijn vergeleken met wat u zou betalen als u een hedgefonds zou inhuren:

Dus hoe begin je met beleggen in goedkope indexfondsen?

Door een gratis beleggingsrekening te openen bij het populaire platform M1 Finance 👇

M1 Finance is een robo-adviseur met meer dan 6.000 aandelen en fondsen waaruit u kunt kiezen om uw eigen, op maat gemaakte portefeuille samen te stellen.

Hier zijn enkele korte feiten over M1:

Als u bereid bent uw € 1000,- of minimaal een bedrag groter dan € 100,- te investeren, kunt u M1 Finance eens bekijken. .

Investeringen in onroerend goed worden vaak overgelaten aan de exclusieve, high-roller club.

Dit zijn de jongens die €100.000 of €1.000.000 te besteden hebben aan vastgoeddeals.

Echter, crowdfundingplatforms voor onroerend goed zoals Fundrise hebben het voor iedereen toegankelijk gemaakt, niet alleen voor de top 1%.

Vaak speel je de rol van de bank door je geld uit te lenen – en je weet hoeveel geld banken kunnen verdienen.

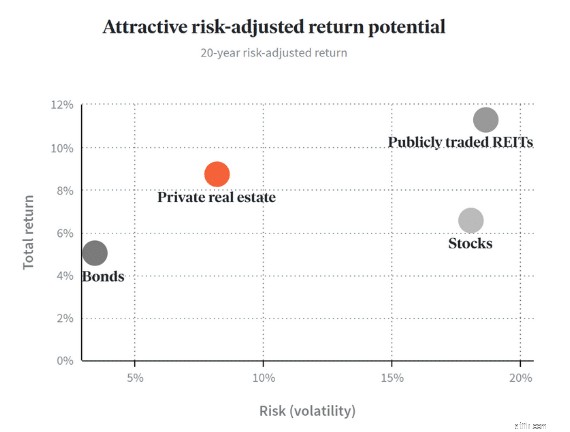

Fundrise beweert zelfs dat u een rendement op jaarbasis kunt behalen tussen 7,31% en 16,11%.

Bekijk het onderstaande diagram:

Deze grafiek illustreert hoe particulier vastgoed dat met platforms als Fundrise omgaat, een relatief laag risico kent voor een relatief hoog rendement.

U verdient niet alleen een passieve inkomstenstroom uit de betaalde huurprijzen, maar u kunt ook winst maken door de waardestijging van onroerend goed, zodra het onroerend goed in de toekomst wordt verkocht.

De wisselwerking is natuurlijk dat u uw geld voor een lange tijd vasthoudt.

Hieronder staan nog enkele voor- en nadelen van crowdfunding voor onroerend goed:

Investeer in individuele eigendommen zonder de eigendommen te hoeven beheren

Hoger risico

U kunt uw portefeuille diversifiëren

Illiquide

Hoog winstpotentieel

Mogelijk ziet u pas jaren nadat u oorspronkelijk heeft geïnvesteerd

winstPotentieel voor passief inkomen

Veel vastgoedtransacties zijn doorgaans beperkt tot erkende beleggers

Houd er rekening mee dat beleggen in onroerend goed een van de topstrategieën is die door de rijken wordt gebruikt.

Dat kan nu ook, voor slechts $ 10, met Fundrise 👇

Fundrise belegt uw geld doorgaans in:

Zoals bij alle beleggingen met een hoger rendement en een hoger risico, moet u ervoor zorgen dat u goed onderzoek doet voordat u zich financieel engageert.

Een van de meest over het hoofd geziene investeringen is uw nalatenschap.

Hoewel niemand graag over zijn eigen sterfelijkheid praat, is het noodzakelijk om nu een plan op te stellen, omdat het leven ons, zoals wij dat kennen, voor de gek houdt.

Zelfs miljonairs ontbreken op de afdeling vermogensplanning:slechts 62% van de miljonairs heeft een vermogensplanning opgesteld.

Wat is eigenlijk een boedelplan?

Enkele voorbeelden van estate planning kunnen zijn:

Waarom is vermogensplanning zo belangrijk?

Hier zijn enkele redenen waarom vermogensplanning de beste manier zou kunnen zijn om €1000 te investeren:

Hieronder vindt u enkele van de belangrijkste nalatenschapsdocumenten die iedereen zou moeten opstellen, zelfs als u nog geen miljonair bent:

…En dit is wat deze buitenlandse termen in gewoon Engels betekenen:

Wil

Document dat aangeeft waar u uw bezittingen (zoals uw auto, uw bankrekeningen, etc.) naartoe wilt laten gaan als u overlijdt

Levend testament

Communiceert uw wensen rond het levenseinde, vooral als u geestelijk gehandicapt bent (bijvoorbeeld of u kunstmatig in leven wilt worden gehouden)

Voogdijdocument

Wijst voogden aan voor uw kinderen. Dit document vindt u doorgaans in een testament

Duurzame volmacht

Wijst een persoon aan (die u vertrouwt) die tussenbeide komt en namens u beslissingen neemt in elk aspect van uw leven – van financiën tot familie, enz.

Duurzame volmacht voor de gezondheidszorg

Wijst een persoon aan die voor u zorgt in het geval u geestelijk arbeidsongeschikt raakt (kan iemand anders zijn dan uw duurzame volmacht)

Als u personen aanwijst om voor u te zorgen, is het doorgaans een goed idee om een gesprek met hen te voeren voordat u uw nalatenschapsdocumenten ondertekent.

In zeer zeldzame gevallen willen de mensen voor wie u wilt zorgen misschien niet in die positie worden geplaatst (zoals het nemen van medische beslissingen namens u).

Geloof me als ik zeg dat vermogensplanning noodzakelijk is.

Als je nog niet bent begonnen met het opstellen van je basisdocumenten, kijk dan eens naar Trust &Will 👇

Trust &Will gaat u enkele vragen stellen over uw familiale en financiële situatie, zodat zij automatisch uw op maat gemaakte nalatenschapsdocumenten kan opstellen.

Als uw nalatenschap nog relatief eenvoudig is, kunt u Trust &Will eens bekijken .

Geloof het of niet, budgetteren kan uw financiële toekomst maken of breken.

Als het uw doel is om:

…Dan is een begroting waarschijnlijk een van de beste hulpmiddelen die u in uw financiële gereedschapskist kunt hebben.

Dit vind ik leuk aan budgetten:

Er zijn enkele basisregels voor budgettering die u waarschijnlijk moet kennen:

Maandelijkse woningschuld

<28% van het bruto maandinkomen

Totale maandelijkse consumentenschuld

<20% van het netto maandinkomen

Totale maandelijkse schuldbetalingen

<36% van het bruto maandinkomen

Pensioen &sparen

> 20% van het bruto maandinkomen

Voorbeelden van maandelijkse consumentenschulden zijn:

Voorbeelden van maandelijkse schulden zijn:

Hoewel deze vuistregels natuurlijk niet in steen gebeiteld zijn en de zaken altijd variëren, vormen ze een goed uitgangspunt als u net met uw budget begint.

Er zijn verschillende manieren waarop u het budgetteringsproces kunt starten.

Enkele hiervan zijn:

Mijn favoriet is de Excel-spreadsheet, maar niet iedereen is een Excel-nerd zoals ik 😁

Dus als dat het geval is, kun je altijd overwegen om Mint te gebruiken (wat gratis is), of je kunt overwegen om YNAB te downloaden (wat ook gratis te downloaden is) 👇

YNAB is een heel goede budgetteringstool, als u net inzicht begint te krijgen in uw financiële situatie.

Het is visueel en toont daadwerkelijk kleuren, zoals rood, als je al voor één doel te veel hebt uitgegeven.

Er is een leercurve bij YNAB, maar deze tool kan je helpen veel geld te besparen – vooral als je geen idee hebt wat er aan de hand is in je financiële leven.

Hieronder staan enkele statistieken met YNAB:

Aanbevolen literatuur:YNAB-recensie

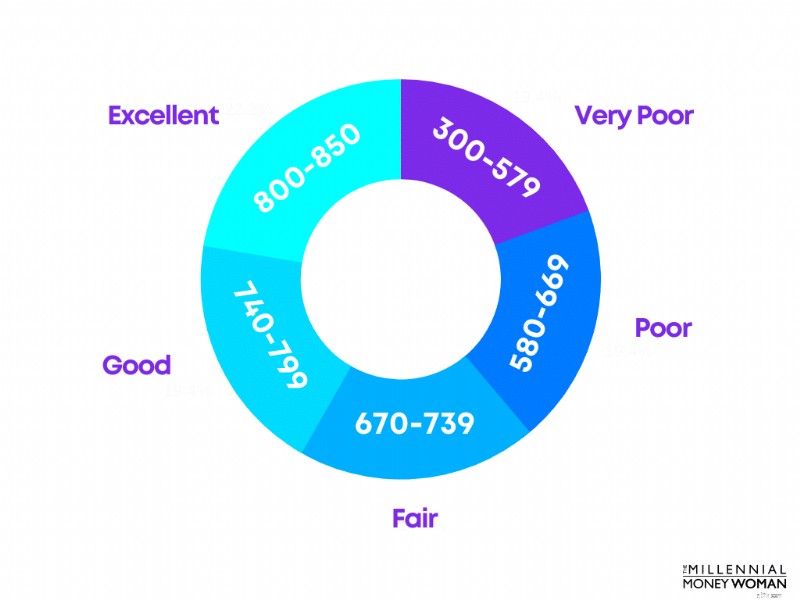

Als u zich afvraagt hoe u €1000 kunt investeren en later meer geld kunt verdienen, kunt u overwegen uw credit score te verhogen .

Uw kredietscore is gebaseerd op verschillende factoren, waaronder:

U zou een acceptabele (maar niet geweldige) FICO®-kredietscore hebben met een minimum van 670.

Het is belangrijk om een hoge kredietscore te behouden, omdat u op de lange termijn geld kunt besparen.

Voordelen van een hoge credit score:

Zoals u kunt zien, zijn er veel voordelen verbonden aan een hogere kredietscore. Met name een hogere kredietscore helpt u geld te besparen.

Als u zich afvraagt hoe u €1000 kunt beleggen en u:

…Misschien is dit het moment om te overwegen om in cryptocurrency te investeren.

Dat gezegd hebbende, kijk eens naar enkele voor- en nadelen van investeren in cryptocurrency:

Enorm winstpotentieel

Extreem volatiel

Hedge tegen inflatie

Niet gereguleerd

Verbeterde liquiditeit

Moeilijk te begrijpen

Ik zou zeggen dat mijn grootste zorg met cryptocurrency is dat het relatief nieuw is, dus crypto heeft nog niet echt een solide staat van dienst.

Dat gezegd hebbende, zijn er zeker cryptocurrency-miljonairs en andere succesverhalen die aantonen dat een investering in cryptocurrency enorme hoeveelheden rijkdom voor u kan creëren.

Dus als je bereid en comfortabel bent om in iets riskant te investeren, dan wil je misschien Kraken eens bekijken .

Roth IRA's zijn een geweldige manier om voor uw pensioen te beleggen – met belastingvoordeel.

Dat betekent dat u vandaag belasting betaalt over uw bijdragen, in ruil voor het feit dat u tijdens uw pensionering geen belasting hoeft te betalen over uw opnames (en eventuele beleggingswinsten).

Houd er rekening mee dat u uw bijdragen aan uw Roth IRA op elk moment kunt intrekken zonder belastingen of boetes (aangezien u al belasting heeft betaald over uw bijdragen).

Er zijn enkele uitzonderingen op deze regel, maar ik zal omwille van deze blogpost niet op de details ingaan.

U komt in aanmerking voor een bijdrage aan een Roth IRA als u:

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

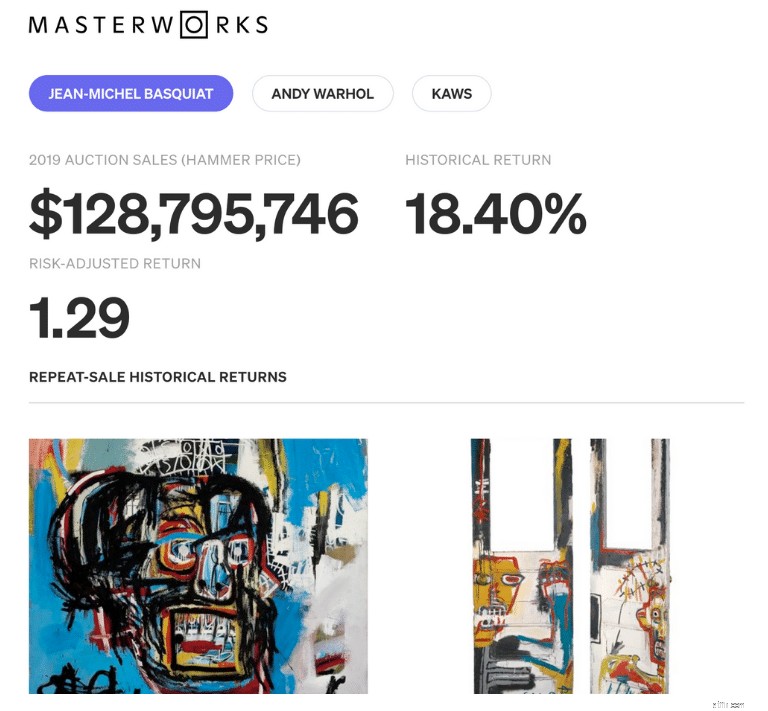

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Doe mee aan Meesterwerken 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Niet meer.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

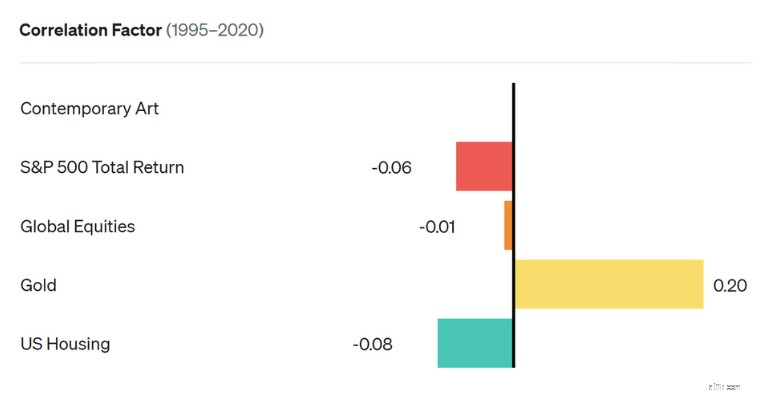

Why fine art investing?

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibiliteit

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

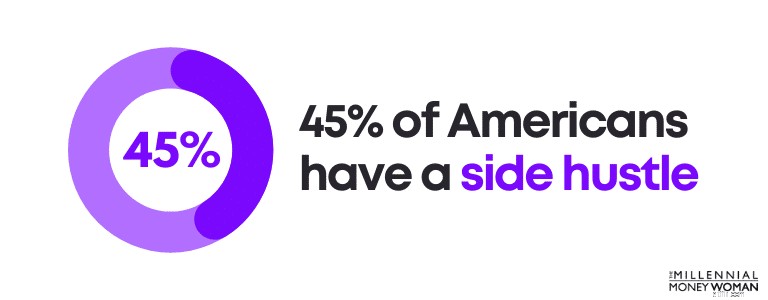

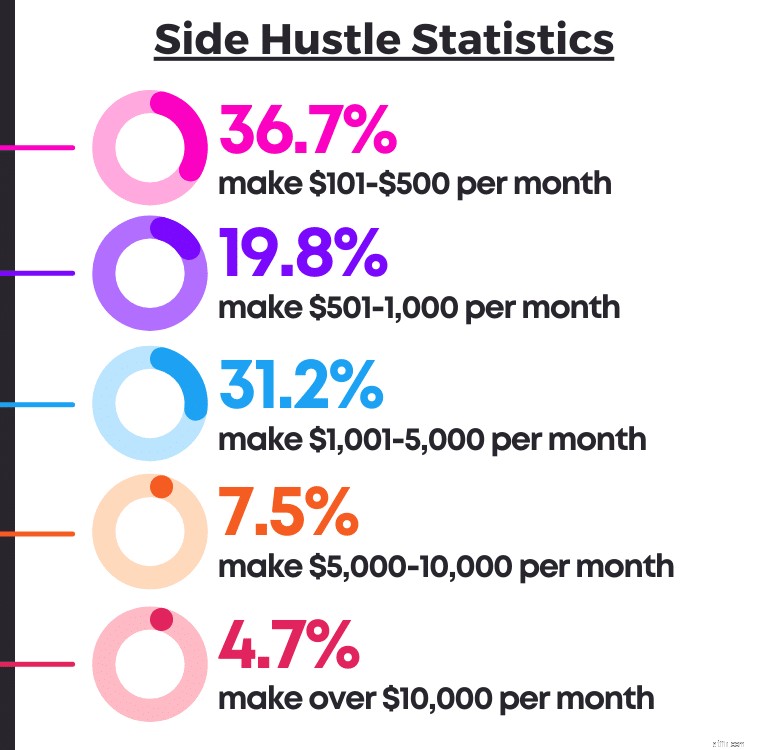

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

The 2 keys to wealth include:

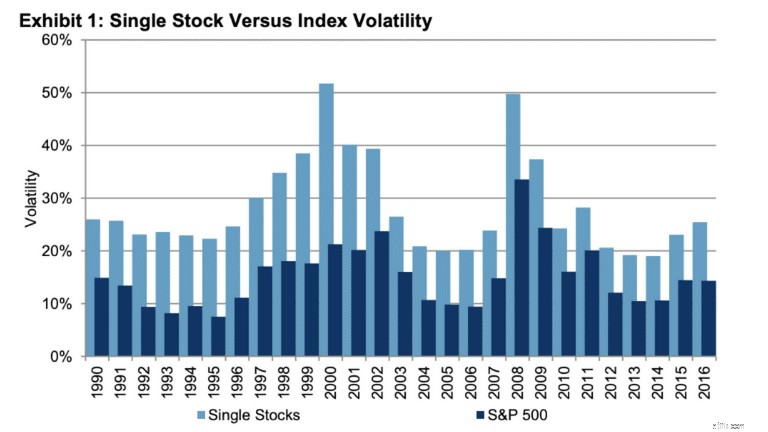

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Het komt erop neer:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

These are just some of the ways you can optimize a $1,000 investment.

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

Here are strategies you could use to potentially double your $1,000:

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Uw bankrekeningen zullen mij later dankbaar zijn.

Weigeren zorgverzekeringen dekking voor spoedeisende hulp?

Wat definieert vandaag digitaal leiderschap in het Europese bankwezen?

Artikel 50-trigger – van planning tot uitvoering

Soorten verzekeringsrisico's

Hoe kan ik geld storten op mijn Perfect Money Online-account?

Waarom er een enorme pensioentoeloop gaande is

Lagere prijzen voor medicijnen komen in 2019 van deze enorme apotheekvoordelenmanager