Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Het bereiken van financiële vrijheid is niet eenvoudig.

Het is een proces dat discipline, geduld en de wil om zich te engageren vereist.

Maar het proces is eenvoudiger als u beproefde stappen volgt.

En dat is precies wat je in dit artikel zult vinden.

Laten we erin duiken.

Financiële vrijheid is uw leven leiden op uw eigen voorwaarden. Het is wanneer u de volledige controle over uw financiën heeft, omdat u zich geen zorgen hoeft te maken over hoe u uw rekeningen moet betalen en u niet de last van schulden voelt.

Het kost tijd en het is geen lineair pad – je zult hobbels op de weg tegenkomen – maar het is zeker de moeite waard als je eenmaal financiële vrijheid hebt bereikt.

Ik heb persoonlijk de 11 stappen gebruikt om financiële vrijheid te bereiken en het leven te leiden dat ik wil.

Laten we samen de stappen hieronder doorlopen.

De allereerste stap naar het bereiken van financiële vrijheid is begrijpen waar u momenteel staat en waar u wilt zijn.

Ik merk dat veel mensen gewoon meteen in de budgettering duiken, waarbij ze schulden afbetalen , enz. zonder zelfs maar hun huidige financiële situatie te kennen!

Toen ik aan mijn pad naar financiële vrijheid begon, zorgde ik ervoor dat ik het volgende wist:

Door mijn huidige financiële beeld te begrijpen, kon ik een betere routekaart opstellen om te begrijpen wat ik moest doen om van punt A (waar ik was) naar punt B (financiële vrijheid) te komen.

Dit is de stap waarin u het volgende wilt doen:

U kunt dit het beste doen door een vermogensverklaring op te stellen – en je kunt hieronder mijn gratis afdrukbare vermogenssjabloon downloaden.

GRATIS BRON

Nettowaarde-sjabloon

Met dit vermogenssjabloon kunt u erachter komen hoeveel u bezit/schuld heeft.

Zorg ervoor dat u eerlijk tegen uzelf bent wanneer u uw gegevens invoert in de nettowaarde-sjabloon.

Vergeet niet het geld mee te tellen dat u aan vrienden, familieleden, enz. schuldig bent.

Onwetendheid is in dit geval geen gelukzaligheid.

Krijg nu inzicht in uw huidige financiële situatie, zodat u veranderingen voor morgen kunt doorvoeren.

Als u zich zorgen begint te maken over geld, haal dan een paar keer diep adem. Je bent niet de enige. Geloof me.

In feite heeft de gemiddelde Amerikaan een consumentenschuld van $92.727!

Het ergste dat u kunt doen, is uw schuldenniveau negeren.

Nu u heeft vastgesteld hoeveel u verschuldigd bent, is het tijd om na te denken over hoeveel u bezit (ook wel uw bezittingen genoemd, zoals uw spaarrekeningen, uw 401K-plannen, enzovoort).

Houd deze cijfers in gedachten (uw verplichtingen en uw bezittingen) terwijl u aan de volgende stappen begint om financiële vrijheid te bereiken.

Nu u een idee heeft van uw huidige financiële situatie, is het tijd om erachter te komen wat u wilt.

Het enige dat jou en je doel in de weg staat, is het valse verhaal dat je jezelf blijft vertellen over waarom je het niet kunt bereiken.

Hier zijn enkele vragen die je jezelf misschien wilt stellen:

Het opschrijven van je doelen is een zeer krachtige manier om je toekomstdromen werkelijkheid te maken.

Inkt vervaagt nooit.

Statistisch gezien nemen uw kansen om uw doelen te bereiken toe met 42%.

Dit is wat ik deed toen ik aan mijn reis naar financiële vrijheid begon: Ik besefte dat ik een visueel persoon ben die gedijt bij het ‘zien’ van doelen.

In mei 2020, toen ik met The Millennial Money Woman begon, kocht ik twee enorme whiteboards en kleurrijke stiften, en begon met het bouwen van wat ik mijn ‘Vision Boards’ noemde.

Mijn Vision Boards hadden:

Ik zorgde ervoor dat ik mijn Vision Boards op een plek plaatste waar ik dag in dag uit kon kijken. In mijn geval was het mijn kantoor.

Elke ochtend, middag en avond zag ik mijn doelen, en dat ongeveer 12 tot 14 uur per dag.

Mijn doelen herinnerden me er altijd aan waarom ik deed wat ik deed.

Zeggen “Ik zal een succesvolle blog runnen” motiveert me niet echt… helemaal niet.

Als ik echter zeg dat “ik in mei 2022 een succesvolle blog zal runnen en minimaal $ 10.000 per maand zal verdienen, zodat ik met mijn gezin met pensioen kan gaan en van een passieve inkomstenstroom kan leven”, voel ik me ZO veel gemotiveerder om mijn doelen te bereiken.

Hoe specifieker u bent, hoe groter de kans dat u uw doelen zult bereiken.

Het horen van de woorden “Ik wil” is zoveel krachtiger.

En hoewel je misschien niet al je doelen binnen de eerste paar maanden bereikt, moet je de kleine overwinningen vieren bij elk doel dat je hebt bereikt.

Wees volhardend, toon doorzettingsvermogen en verlies nooit dat brandende verlangen om te winnen.

Waarschijnlijk een van de belangrijkste stappen als het gaat om financiële vrijheid is het budgetteren en het bijhouden van uw uitgaven.

One of my favorite budgeting apps is YNAB, aka You Need a Budget 👇

YNAB is een app die u zowel op uw computer als op uw telefoon kunt downloaden en die synchroniseert met uw bankrekeningen.

Hieronder staan enkele dingen waarmee YNAB je kan helpen:

De reden waarom ik een fan ben van YNAB is dat voor degenen onder jullie die moeite hebben met het vasthouden aan een budget – YNAB het werk voor je zal doen.

Het is een app die zich 100% richt op budgettering .

Bovendien krijgt u een gratis proefperiode van 34 dagen, zodat u de functies van de app kunt verkennen en kunt bepalen of deze geschikt voor u is.

Below are some budgeting rules of thumb that I think everyone should know and start implementing today:

Maandelijkse woningschuld

<28% bruto maandinkomen

Bruto

Totale maandelijkse consumentenschuld

<20% van het netto maandinkomen

Netto

Totale maandelijkse schuldbetalingen

<36% van het bruto maandinkomen

Bruto

Pensioen &sparen

> 10% van het bruto maandinkomen

Bruto

En als u merkt dat u op één gebied te veel geld uitgeeft, is dat geen probleem. Daarom worden dit eenvoudigweg de vuistregels voor budgettering genoemd. .

The trick is to be flexible in your spending habits.

Dus als je merkt dat je te veel uitgeeft in één categorie, hoef je alleen maar je uitgaven in een andere categorie terug te draaien – en dat is waar ik YNAB vind can help you in terms of spending flexibility.

Nu u een aantal budgetteringstools in uw gereedschapskist heeft waarmee u financiële vrijheid kunt ontsluiten, is de volgende stap het controleren van de schulden die u nog verschuldigd bent, na uw vermogenssaldo.

First, determine the types of debt you have .

Normaal gesproken zijn er twee hoofdtypen schulden:

Hieronder vindt u een overzicht van het verschil.

Schulden werden gebruikt om in waarde afnemende activa met hoge rentetarieven te kopen

Debt used to buy potentially appreciating assets

Second, determine if the snowball method or the avalanche method works best for you.

Getting out of debt has to do with 2 popular methods:

Hieronder vindt u een kort overzicht van de twee methoden:

Betaal eerst het laagste saldo

Betaal eerst de hoogste rente

Keep in mind that both the snowball method and the avalanche method work best for bad debt scenarios.

Als u slimme schulden heeft (ik heb bijvoorbeeld een hypotheek en ik doe slechts minimale betalingen, omdat ik weet dat mijn geld naar een waardevol actief gaat ), then chances are you’ll be OK continuing making minimum payments.

Als we het echter over pure cijfers hebben, is de lawinemethode vaak financieel zinvoller, omdat u eerst de hoogste rente betaalt, waardoor u meer geld bespaart.

My suggestion is to make paying off your debt a priority.

Toen ik de creditcardschuld afbetaalde die ik tijdens mijn studie had opgebouwd, stelde ik me tot doel om 3 tot 4 keer meer te betalen dan wat de minimale maandelijkse betaling was, waardoor ik snel mijn schulden kon afbetalen.

One easy – and often affordable – way to pay off your existing “bad debt” is to consider consolidating your loans with Upgrade 👇

Met een upgrade krijgt u een vast tarief en een vaste looptijd met een duidelijke uitbetalingsdatum.

Dit kan zich vertalen in besparingen en tegelijkertijd de verrassingen van hoge rentetarieven elimineren die op elk moment kunnen veranderen.

Although debt consolidation may not be for everyone, it certainly is a viable option to cut down on stress, spending, and worrying.

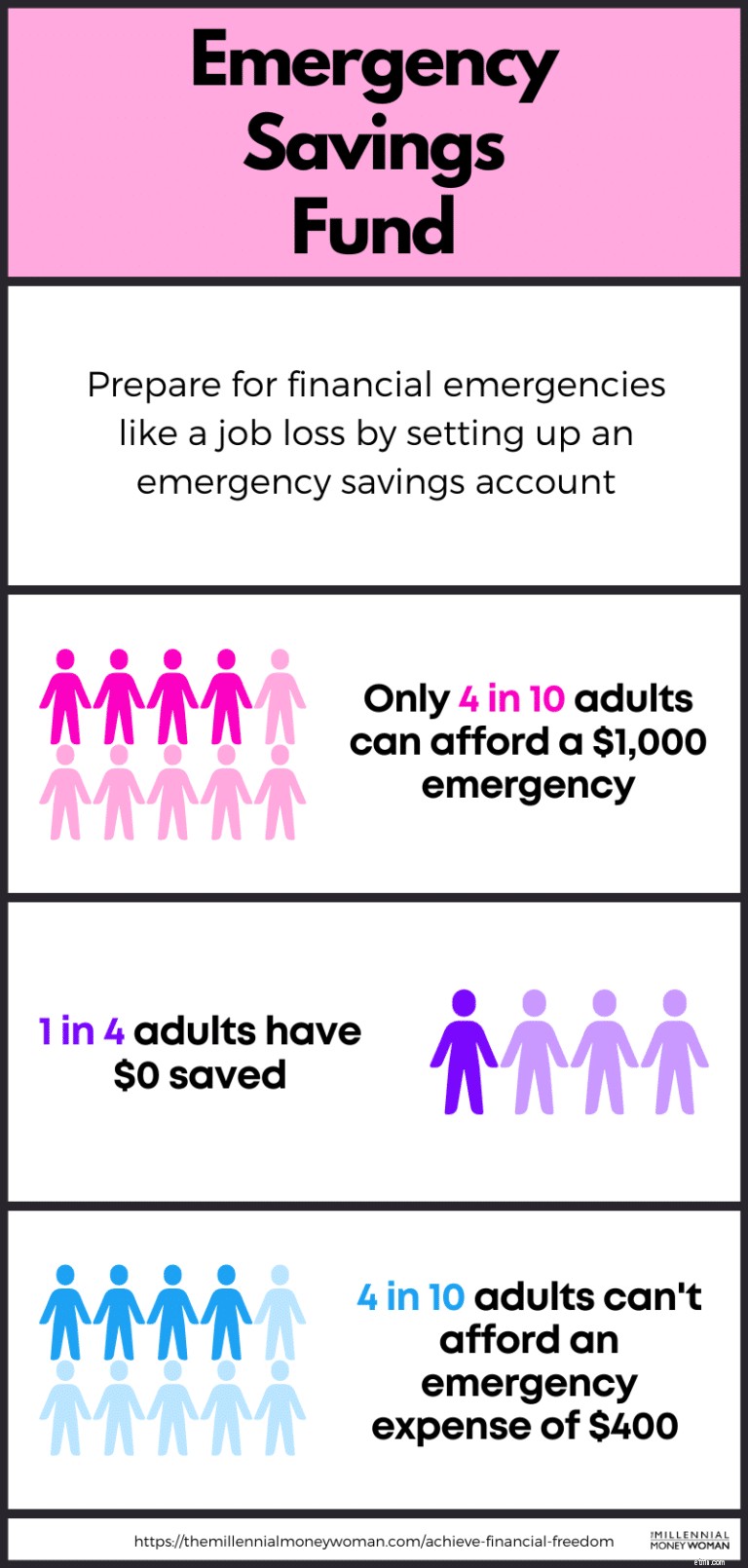

Vooral omdat miljoenen mensen door de pandemie hun baan zijn kwijtgeraakt, is het laatste wat je wilt de hele nacht wakker blijven en je zorgen maken of je de rekeningen van volgende maand wel kunt betalen omdat je je baan bent kwijtgeraakt.

Een beproefde methode om u te helpen zich voor te bereiden op elk type noodsituatie – en een stap dichter bij financiële vrijheid te komen – is het opzetten van een noodspaarfonds.

You’ll want to save between 3 to 6 months’ worth of your living expenses in cash in an emergency savings fund.

Dat betekent dat als u elke maand $ 2.000 nodig heeft om te leven, u ervoor moet zorgen dat u tussen de $ 6.000 (3 maanden aan levensonderhoud) en $ 12.000 (6 maanden aan levensonderhoud) contant op uw spaarrekening voor noodgevallen heeft staan.

En wat als u moet betalen voor een onverwachte noodsituatie en het saldo op uw noodspaarrekening daalt?

Maak er een prioriteit van om uw noodspaarfonds weer aan te vullen naar wat het oorspronkelijk was.

Een truc waarmee u wat meer geld kunt verdienen met het geld uit uw noodspaarfonds, is door uw geld op een hoogrentende spaarrekening te zetten.

Ja, dat betekent dat u fysiek een nieuwe hoogrentende spaarrekening moet zoeken en openen.

Maar het opzetten ervan is vrij eenvoudig en naadloos.

Given the current interest rate environment, you may want to set up an emergency savings account through Raisin .

De meeste mensen zullen zeggen:investeren ongeveer 10% van uw bruto (uw totale) inkomen.

De reden waarom ik voorstel om ongeveer 20% of meer van uw bruto inkomen te sparen, is dat als u financiële vrijheid wilt nastreven, u een tandje bij moet zetten.

"Als je bovengemiddeld wilt zijn, dan moet je doen wat de gemiddelde mens niet wil."

Eerlijk gezegd bespaart de gemiddelde Amerikaan minder dan 5% per jaar.

Als het uw doel is om financiële vrijheid te bereiken, moet u veel doen meer dan de gemiddelde Amerikaan.

Dit is mijn bruto persoonlijke spaarpercentage:70%

Dat betekent dat ik 70% van mijn jaarinkomen spaar (en beleg).

Hoe meer u vandaag spaart, hoe minder u morgen hoeft te werken.

Daarom ben ik een fervent belegger – en toch heb ik niet het gevoel dat ik op dit moment mijn hele leven opoffer. Ik heb nog steeds plezier en leef gewoon met een beperkt budget.

Voor degenen onder u die nog niet zijn begonnen met beleggen, raad ik u aan Acorns eens te bekijken 👇

Acorns is een van de betere – zo niet de beste – beleggingsapp voor beginners en beleggers die wat begeleiding willen bij het selecteren van hun beleggingen.

Hieronder staan enkele kenmerken van Acorns:

Eikels

EikelsBeste voor

Beginnende beleggers

Minimaal te openen account

$0

Minimaal om te investeren

$ 5

Kosten

$ 1 tot $ 5 per maand

Vergeet niet dat u geen €100,- of zelfs €1.000,- nodig heeft om te beginnen met beleggen.

Met Eikels , je kunt beginnen met slechts een paar €1.

En het belangrijkste deel van beleggen is nog maar net begonnen.

Er kunnen gemengde meningen zijn over het opbouwen van krediet, aangezien sommige mensen het helemaal niet eens zijn met het bezit van een creditcard, terwijl anderen openstaan voor creditcards.

Luister naar mij: Als u van plan bent een auto of huis te kopen of van plan bent in de toekomst een lening voor uw bedrijf af te sluiten, moet u waarschijnlijk uw krediet opbouwen.

Helaas is krediet (dat vaak via creditcards wordt opgebouwd) een noodzakelijk kwaad in deze wereld.

In feite helpt het hebben van een goede kredietwaardigheid u vaak om uw doel van financiële vrijheid sneller te bereiken, aangezien een goede kredietwaardigheid sommige deuren voor u zal helpen openen.

Dit is waarom u mogelijk een goede kredietscore nodig heeft:

Zoals u kunt zien, zijn er veel redenen waarom u uw kredietwaardigheid wilt verbeteren .

Zelfs als ik financiële vrijheid had bereikt en al het geld van de wereld had, zou ik in één ding blijven investeren:mijn kennis en mijn opleiding.

"De hoogste ROI behaal je als je in jezelf investeert."

Het is waar dat uw rendement op uw investering (ROI) u 1000x terugbetaalt als u in uzelf en uw kennisbasis investeert.

Er is een reden waarom degenen die persoonlijke financiën beter begrijpen, vaak niet met financiële problemen worden geconfronteerd.

Daarom raad ik u aan om 30 minuten van uw dag de tijd te nemen om de gezonde gewoonte van lezen in praktijk te brengen, vooral door te lezen over onderwerpen over persoonlijke financiën .

Ik zeg niet dat je moet studeren om de volgende Wall Street-hedgefondsinvesteerder te worden.

Maar ik zeg:begin meer over geld te leren.

Sommige onderwerpen op het gebied van persoonlijke financiën die u wellicht wilt bestuderen, zijn onder meer:

Je kunt veel gratis e-boeken, blogs (zoals deze), video's op YouTube en podcasts vinden om die ogenschijnlijk complexe financiële onderwerpen voor je uit te leggen.

Ik zou ook willen voorstellen om wat onderzoek te doen naar de mindset.

Onthoud:als je je mentaliteit verandert, verander je ook je realiteit.

Als u minder uitgeeft dan u verdient, houdt u aan het eind van de maand geld over... wat betekent dat u een stap dichter bij financiële vrijheid komt.

Toch volgt niet iedereen deze regel.

Waarom?

Omdat we geen Spock zijn (emotieloos). We zijn ook maar mensen – en meestal worden we gedreven door onze emoties.

En emoties zorgen ervoor dat we impulsieve dingen doen, zoals het kopen van dingen die we niet nodig hebben om indruk te maken op mensen die niet om ons geven.

Er is een reden waarom rijke mensen zuinig leven – ze geven minder uit dan ze verdienen.

Wat er overblijft, sparen en investeren ze. Zo bouwen ze hun rijkdom op.

Start thinking critically and question yourself as you spend money.

The best example of living below your means is likely Warren Buffett .

Warren is de zesde rijkste man ter wereld met een waarde van $102,5 miljard (per april 2021) en woont in een huis met 5 slaapkamers dat hij in 1958 voor $31.500 kocht!

Als hij het kan, kun jij het ook.

Yes, it’s important to work hard and build your future so you can achieve financial freedom.

Maar dat kun je niet sacrifice both your mental and physical health in the process.

You cannot enjoy your wealth if you are in bad health.

Als je een 9 tot 5 baan hebt, zorg er dan voor dat je je vakantiedagen opneemt.

I used to take mental days of leave as well, to make sure I focus and recenter.

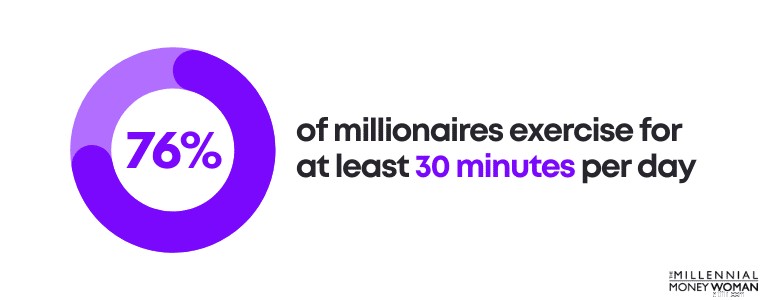

Het is ook belangrijk om elke dag regelmatig te sporten.

In fact, 76% of millionaires exercise for at least 30 minutes per day.

Ik ben geen grote fan van sporten.

So, I have created “tricks” to help me start exercising by.

For example: Laying out my gym clothes next to my bed the night before.

I literally have everything ready, from my running shoes to the water bottle.

My first alarm starts at 4 am and I am out of bed by 4:30 am, ready to start the day.

What if you don’t spend extra money – on anything ?

Wat als u heel zuinig bent op uw uitgavenpatroon?

En jij nog steeds merk dat je de centen bij elkaar schraapt om rond te komen.

Wat doe je dan?

Dit is het punt waarop u zich moet gaan afvragen wat uw huidige baan is, wat uw huidige inkomen is en hoe u van plan bent financiële vrijheid te bereiken.

Because from what I’m hearing, you’re probably not earning enough money.

The solution would be to increase your income .

U kunt uw inkomen op verschillende manieren verhogen:

Deze opties zijn allemaal haalbaar – en ze zullen je allemaal helpen meerdere inkomstenstromen op te bouwen.

De belangrijkste dingen zijn onder meer:

Bouw die extra bron van inkomsten op en je zult zien:het loont.

Aanbevolen literatuur:de beste ideeën voor passief inkomen

Hier zijn 11 stappen die u kunt nemen om financiële vrijheid te bereiken:

Er bestaat geen magisch getal voor financiële vrijheid, omdat het neerkomt op hoeveel u per jaar uitgeeft aan de kosten van levensonderhoud.

Het is veilig om aan te nemen dat u een jaarlijkse rente van 4% van uw beleggingen kunt opnemen.

Dus als u kunt rondkomen van $40.000, vóór belastingen, dan kan uw “getal” $1.000.000 zijn.

Het komt er echter op neer hoe u uw toekomstige uitgaven voor ogen heeft – en of u het goed vindt om bescheiden te leven (rond de $40.000 per jaar) of dat u het leuk vindt om geld uit te geven, wat zou betekenen dat uw “aantal” waarschijnlijk zou moeten toenemen.

Financiële vrijheid is bevrijdend, want dan besef je dat je op jezelf kunt vertrouwen om in deze wereld te leven – je hebt niemand anders nodig om te overleven.

Financiële vrijheid betekent dat u op uw eigen voorwaarden kunt leven, zonder enige verplichtingen.

Financiële vrijheid is misschien wel het hoogste niveau van vrijheid.

Hoewel u misschien niet binnen precies vijf jaar financiële vrijheid zult bereiken, zijn er enkele stappen die u vandaag kunt nemen om uw kans op financiële vrijheid binnen vijf jaar te vergroten.

Deze stappen omvatten het afbetalen van hoge renteschulden, het opbouwen van een noodspaarfonds, het verlagen van uw maandelijkse uitgaven en beleggen in de aandelenmarkt.

Hoewel mijn 11 stappen om u te helpen financiële vrijheid te bereiken uw geldproblemen waarschijnlijk niet zullen doen verdwijnen, zullen ze u wel helpen gezonde financiële gewoonten te ontwikkelen die u kunt gebruiken om de toekomst op te bouwen die u wilt.

De eerste keer dat ik het pad naar financiële vrijheid begon te volgen, was ik net afgestudeerd en begon ik aan mijn eerste baan in het Amerikaanse bedrijfsleven.

Toen ik besefte dat ik niet vrij was – mijn inkomen was gebonden aan mijn werkgever – wist ik dat ik stappen moest ondernemen om mijn pad naar vrijheid uit te bouwen. En dat deed ik.

Geloof me, het proces kost tijd en het kan soms een beetje ontmoedigend zijn.

Daarom is het belangrijk om terug te denken aan je oorspronkelijke doelen – de reden waarom je eigenlijk financiële vrijheid wilt bereiken.

Wanneer u de stappen in dit artikel volgt (en zich eraan houdt), komt u een stap dichter bij uw uiteindelijke doel:financiële vrijheid.

Uw bankrekeningen zullen mij later dankbaar zijn.

5 belangrijke lessen om weg te nemen van de 2020 Tech Stock Boom

Vraagt u zich af of u het coronavirus heeft gehad? Hier leest u hoe u erachter komt

Het totale rendement berekenen

Wat zijn de factoren voor het opstellen van een budget?

Hoe u de juiste online bank voor u vindt

Het is mijn taak om banken rijk te maken:zo voorkom je onze toorn

Levensverzekering met contante waarde