door Fiona Smith

door Fiona Smith

Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

U heeft dus uw eigen huis gekocht. U bent huiseigenaar – gefeliciteerd!

Nu zit je met een lelijke hypotheek.

Hoewel dit soort schulden als ‘goede schulden’ worden beschouwd, is het nog steeds een negatief getal dat boven je hoofd opdoemt.

Ik hou niet van dat gevoel – en ik weet zeker dat veel andere mensen ook niet van het gevoel van schulden houden.

Dus nu rijst de vraag :Moet u uw hypotheek vervroegd afbetalen?

Dit is waar het aanhouden van een budget u echt zal helpen beslissen of u het zich kunt veroorloven om uw hypotheek vervroegd af te betalen. Zoals u wellicht weet, zijn twee budgetteringsapps die ik in het verleden heb aanbevolen Digit en Personal Capital.

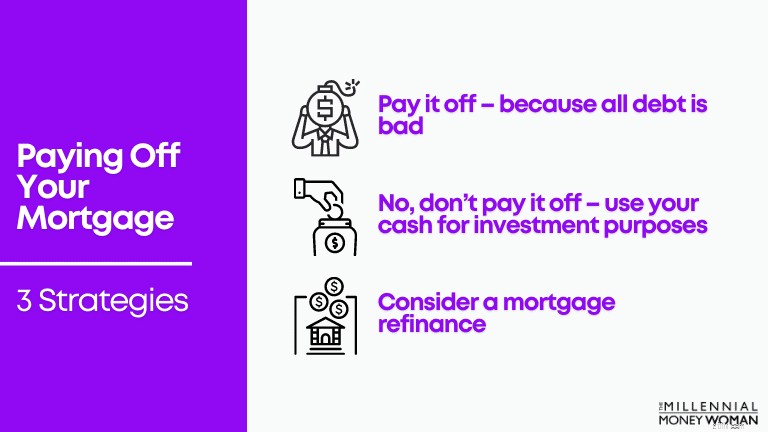

Zodra u dat budget heeft vastgesteld, is het tijd om drie strategieën te overwegen.

Uw hypotheek vervroegd afbetalen [3 strategieën]:

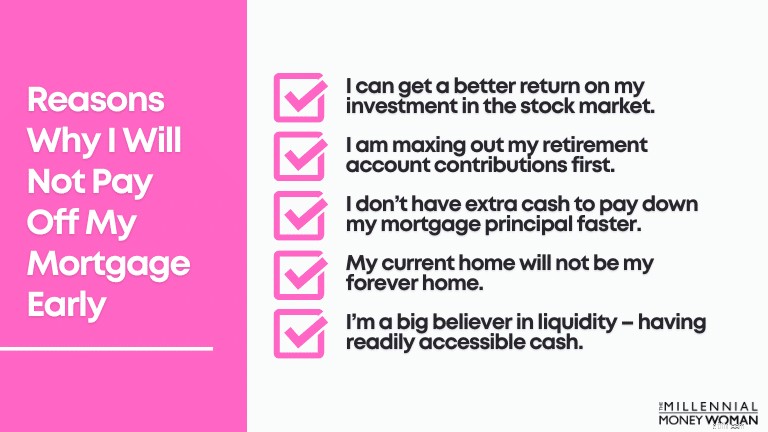

Als je mijn eerlijke, openhartige antwoord wilt: Nee.

Redenen waarom ik mijn hypotheek niet eerder afbetaal:

Als u in 2020 of begin 2021 de mogelijkheid heeft gehad om een woning te kopen (of uw woning te herfinancieren via bijvoorbeeld Shop Rate Market Place of Supermoney Hypotheek), dan is de kans groot dat uw hypotheekrente behoorlijk laag is.

Als ze laag zijn (dus we hebben het over de grens van 4% tot minder dan 3%), dan kan het zinvol zijn om af te zien van het sneller afbetalen van uw hypotheek, en in plaats daarvan dat overtollige geld te gebruiken om in de aandelenmarkt te beleggen.

“Hoe jonger je bent, hoe meer je in de aandelenmarkt zou moeten investeren, omdat tijd en samengestelde rente je zullen helpen om later rijk te worden.”

En zoals ik hierboven al zei, vind ik het prima om het beleggingsrisico te nemen door op safe te spelen en mijn hypotheek versneld af te betalen.

Mijn huis volledig, gratis en duidelijk bezitten is niet mijn ding (nog niet, tenminste).

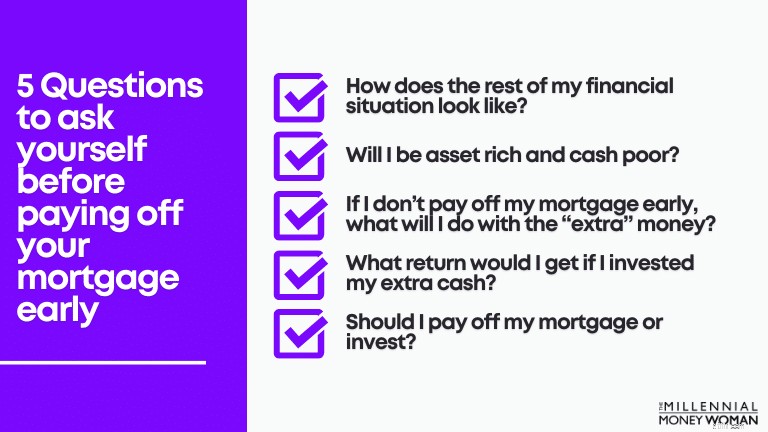

Laten we eens kijken naar enkele andere vragen die u voor uzelf moet beantwoorden om erachter te komen of het vroegtijdig aflossen van uw hypotheek de juiste (en beste) stap is voor uw financiële situatie.

Zoals u wellicht inmiddels heeft beseft, is het vervroegd aflossen van uw hypotheek geen beslissing die u lichtvaardig moet nemen.

Er zijn veel voor- en nadelen verbonden aan het vervroegd aflossen van uw hypotheek (zie het gedeelte hieronder).

Voordat u zich financieel (en emotioneel) engageert om uw hypotheek vervroegd af te lossen, moet u uzelf eerst de volgende 5 vragen hieronder stellen.

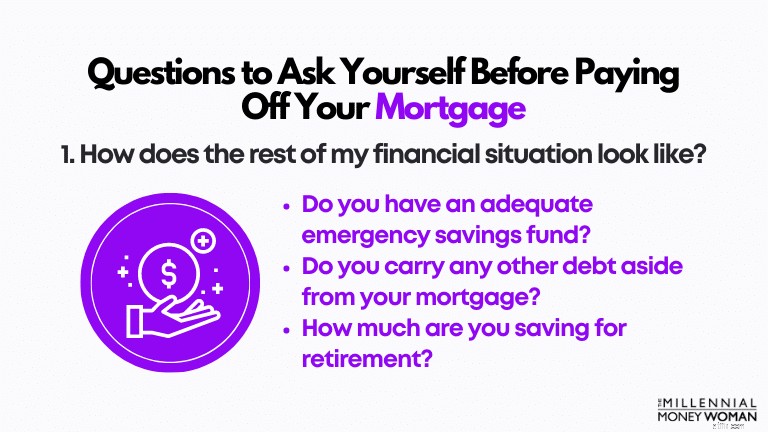

Als u geen goed afgerond financieel beeld heeft voordat u uw hypotheek vroegtijdig gaat afbetalen, bent u doorgaans niet klaar om de emotionele en financiële hindernissen aan te pakken die op uw pad kunnen komen... omdat, het leven.

Voordat u uw hypotheek vervroegd gaat afbetalen, wilt u er zeker van zijn dat u het volgende doet:

Stel dat u al deze dingen doet.

Als u echter vroegtijdig begint met het afbetalen van uw hypotheek, wat moet u dan doen als u de bijdragen voor uw pensioenplan niet langer maximaal benut?

Voor mij is dat een rode vlag.

En onthoud:als u nog steeds op zoek bent naar potentiële noodspaarfondsen, raad ik u aan het aanbod van CIT Bank te overwegen.

Het is een geweldige plek om een deel van uw geld op te slaan en meer te verdienen dan de gemiddelde 0,01% die u op een andere spaar- of betaalrekening zou verdienen.

Hé, ook al is het maar een paar dollar, het is in ieder geval iets om je noodspaarfonds rente te laten verdienen.

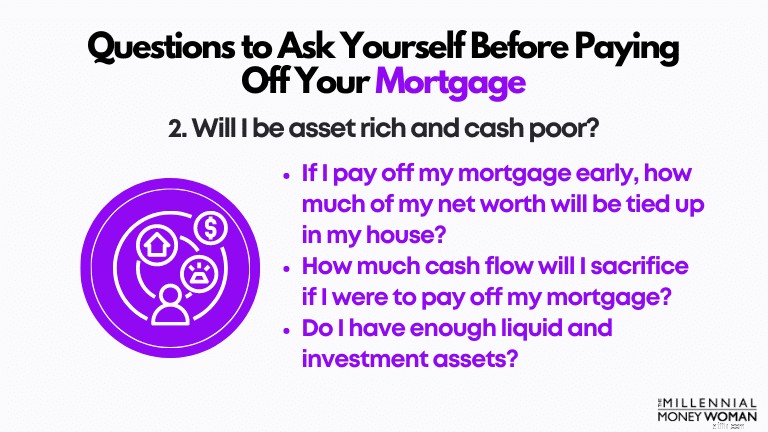

Een van de ergste dingen die je kunt doen is rijk zijn aan bezittingen, maar arm aan contanten.

Het is het risico niet waard.

Met andere woorden:u heeft 90% of meer van uw vermogen in illiquide activa zitten.

Als u een ernstig noodgeval heeft en geld nodig heeft, maar uw vermogen vastzit in uw huis... is de kans groot dat u moeite zult hebben om toegang te krijgen tot contant geld zonder een lening met een hoge rente aan te trekken (zoals een Home Equity Line of Credit) of een creditcardschuld te hebben.

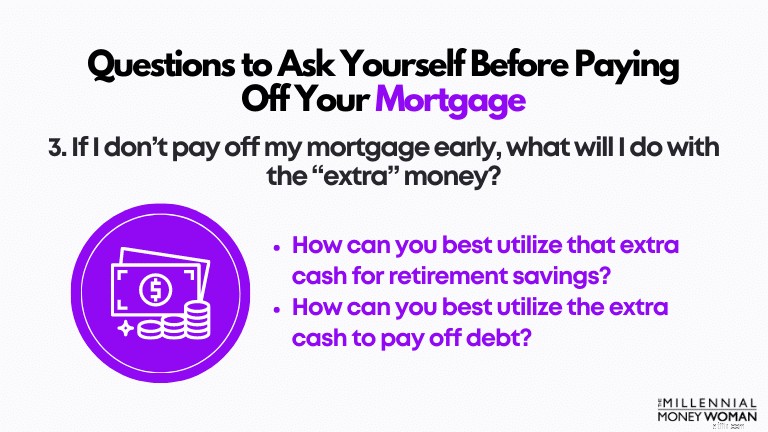

Stel dat u heeft besloten uw hypotheek niet vervroegd af te lossen.

Hoe kunt u het ‘extra’ geld dat op dit moment niet naar uw hypotheek gaat, het beste gebruiken?

Als je met dat extra geld het volgende zou doen:

…Dan zou ik u aanraden a) deze dingen niet te doen, en b) dat u dat “extra” geld gebruikt en dat betaalt voor uw hypotheek.

Waarom?

Omdat het klinkt alsof je niet de discipline hebt (en ik probeer hier niet aanstootgevend te zijn, ik probeer eerlijk te zijn en je te helpen met je financiën) om dat extra geld te sparen en te investeren.

Het afbetalen van uw hypotheek – ervan uitgaande dat dit uw situatie is – is technisch gezien een ‘gedwongen spaarplan’, als u dat wilt.

Het is onconventioneel – en waarschijnlijk een beetje buiten de gebaande paden – maar het gebruiken van dat geld om je hypotheek af te betalen, in plaats van het uit te geven aan vakanties of andere dingen waardoor je later zware schulden zou kunnen oplopen, is hier waarschijnlijk de beste handelwijze.

De kans is groot dat als u uw extra geld belegt, u een veel hoger rendement op uw investering zult zien dan wanneer u uw geld eenvoudigweg zou gebruiken om uw hypotheek af te betalen.

Twee investeringsplatforms die ik in het verleden heb gebruikt zijn Acorns en Personal Capital. Ze zijn effectief en u heeft letterlijk (via uw smartphone) toegang tot uw beleggingen.

Houd dit in gedachten: Naarmate u belegt in activa met een hoger risico (zoals aandelen), zal uw rendement ook toenemen.

Het nadeel (dat wil zeggen het risico) is echter natuurlijk groter dan wanneer u zou beleggen in conservatieve activa (zoals onroerend goed).

Dit is het punt waarop u wilt gaan nadenken over hoeveel meer u zou kunnen verdienen als u uw geld in een andere belegging zou investeren.

U moet ook rekening houden met het volgende:

Als u denkt dat u de ups en downs die de aandelenmarkt u te bieden heeft, kunt verdragen, dan zou u nogmaals sterk moeten overwegen om uw “extra” geld in de aandelenmarkt te beleggen, in plaats van in de conservatieve huizenmarkt.

Stel dat u zojuist de bovenstaande oefening heeft doorlopen en uzelf de vraag heeft gesteld:"Moet ik mijn hypotheek vervroegd afbetalen?"

Maar heeft u ooit nagedacht over de voor- en nadelen van het vroegtijdig aflossen van uw hypotheek?

Laten we het hieronder eens nader bekijken om te zien wat u kunt verwachten, afhankelijk van welke kant u op gaat.

Laten we hieronder dieper ingaan.

Nadat uw hypotheek volledig is afbetaald, hoeft u geen huur meer te betalen. Ooit!

Dat betekent dat u elke maand honderden – zo niet duizenden – dollars kunt besparen die oorspronkelijk zouden zijn gebruikt om uw hypotheek te betalen.

Als u nog veel geld over heeft, kunt u, voordat u het op een eenvoudige betaalrekening zet, overwegen om een hoogrentende spaarrekening te openen bij CIT Bank.

De volgende stap is om naar uw budget te kijken en te zien hoe u uw nieuw toegenomen cashflow kunt besteden (en jongens:dit is een probleem van topklasse!).

Als u budgetteren nog niet heeft geprobeerd, raad ik u aan Digit te raadplegen om u te helpen bij uw zoektocht naar budgetteren.

Onthoud dit: Je zult een tijdje geen hogere cashflow zien – of in ieder geval totdat de hypotheekbetaling volledig is afbetaald. Het kan dus enige tijd duren.

Als u uw hypotheek vóór de werkelijke vervaldatum betaalt, is de kans groot dat u flink wat geld bespaart aan rentebesparingen.

“Hoe hoger uw rentepercentage, hoe meer geld u bespaart als u uw hypotheek vervroegd aflost.”

Als uw hypotheekrente echter zo laag is als de mijne – namelijk 3% – bespaart u waarschijnlijk niet zoveel geld als u uw hypotheek vervroegd afbetaalt dan als uw rente rond de 5% of 6% schommelde.

Groot verschil.

Bekijk deze hypotheekcalculator om te zien hoeveel tijd en rente u kunt besparen door uw hypotheek eerder af te betalen.

Zoals u weet is de hypotheekrente sinds 2019 en 2020 behoorlijk drastisch gedaald.

Als u overweegt een nieuwe hypotheekrente te herfinancieren of mogelijk een nieuwe hypotheekrente vast te leggen, raad ik u ten zeerste aan de volgende twee websites te raadplegen:

Beide websites vergelijken hypotheektarieven op de markt – en houden daarbij rekening met uw persoonlijke situatie.

Dit omvat:

Zelfs als u zich nu niet voor een hypotheek aanmeldt, raad ik u ten zeerste aan om op zijn minst uw opties – gratis – te bekijken via deze websites.

Als u iemand bent die van voorspelbaarheid houdt en een hekel heeft aan variatie (zoals ik), kan het vroegtijdig aflossen van uw hypotheek wellicht een voordeel voor u zijn, omdat u precies weet wat uw rendement op uw investering zal zijn:uw hypotheekrente.

Natuurlijk kun je een deel van de belastingvoordelen van je hypotheekrente verliezen – maar in werkelijkheid is het met de hogere standaardaftrek in 2020 zeer zeldzaam dat de gemiddelde Amerikaan zijn belastingaftrek moet specificeren (waardoor die persoon dan zou kunnen profiteren van de hypotheekrenteaftrek).

Wie leeft hier graag met schulden?

Ik betwijfel of er veel handen omhoog zijn gegaan... en ik heb er zeker ook een hekel aan om met schulden te leven.

Dus als u uw hypotheek wilt afbetalen in een poging uw gemoedsrust te vergroten en 's nachts daadwerkelijk te kunnen slapen, kan dit een dwingende reden zijn om te beginnen met het afbetalen van die schuld.

Geloof me, ik heb oudere echtparen ontmoet die me vertelden dat ze 's nachts opbleven omdat ze het niet aankonden dat er een hypotheek van meer dan $ 100.000 boven hen opdoemde.

Ze haatten schulden.

Schulden hadden een impact op hun welzijn.

Toen wisten we dat het tijd was om die hypotheek versneld af te betalen.

Onthoud dit: Het hangt allemaal van uw persoonlijke situatie af of het aflossen van een hypotheek voor u de juiste volgende stap is.

Ten slotte is een van de leuke aspecten van het vroegtijdig afbetalen van je hypotheek dat je een groot deel van de overwaarde voor jezelf opbouwt.

Die overwaarde is altijd handig, vooral als u in de toekomst uw overwaarde moet aanboren.

Een hulpmiddel dat ik in het verleden heb aanbevolen, is het gebruik van Shop Rate Market Place om een deel van de overwaarde van uw huis op te nemen.

Ze vragen u letterlijk een quiz van 60 seconden om uw huidige persoonlijke financiële situatie te beoordelen en vervolgens, ervan uitgaande dat u in aanmerking komt om gebruik te maken van de overwaarde van uw huis, kunt u een deel van die overwaarde uitbetalen!

Als u uit de schulden wilt blijven en om die reden uw hypotheek wilt afbetalen, heeft het natuurlijk waarschijnlijk geen zin om een HELOC aan te schaffen – wat gewoon een andere vorm van schulden is.

Nu we de voordelen hebben bekeken, gaan we eens kijken naar de nadelen van het vroegtijdig afbetalen van uw hypotheek.

Laten we hieronder dieper ingaan.

Omdat u een groter deel van uw inkomen gaat gebruiken om uw hypotheek af te betalen, is het normaal dat uw cashflow in het heden voor u beschikbaar is. behoorlijk drastisch afnemen.

In feite heeft u waarschijnlijk veel minder geld om het volgende te doen:

Het is dus belangrijk om ervoor te zorgen dat u er emotioneel en financieel klaar voor bent (dat wil zeggen:geen schulden en nog steeds uw pensioenbijdragen blijft betalen) om die toezegging te doen en uw hypotheek vervroegd af te betalen.

Mijn ultieme tip hier is als u zich ertoe verbindt extra te betalen voor uw hypotheek:Budget.

Zoals ik al eerder zei:als je nog geen budget hebt, probeer dan Digit. Zij helpen u graag uw zinnen te zetten op uw financiële doelstellingen.

Dit punt sluit aan bij het vorige – ‘verminderde cashflow.’

Als u overweegt uw hypotheek versneld af te betalen, wil ik u eerst waarschuwen om te zien welke gevolgen die afbetaling mogelijk heeft voor uw pensioenspaarrente.

Als u bijvoorbeeld momenteel uw 401(k) maximaliseert (wat $ 19.500 is voor 2020, jonger dan 50 jaar) en u uw IRA-bijdrage maximaliseert (wat $ 6.000 is voor 2020, jonger dan 50 jaar), welke invloed zou uw versnelde hypotheekafbetalingsplan dan hebben op uw pensioenbijdragen?

Onthoud dit: Als je jong bent, heb je de tijd aan je zijde.

Als ik jou was, zou ik mijn tijd niet willen verspillen met het afbetalen van mijn hypotheek (alleen om een rendement van 3% te krijgen, in mijn geval) waarbij ik dat geld op de aandelenmarkt zou kunnen beleggen en een jaarlijks samengesteld rendement van 7% zou kunnen ontvangen – voor de komende 45+ jaar van mijn beleggingscarrière.

"Ik heb straks altijd nog tijd om mijn hypotheek af te betalen. Nu wil ik mij richten op het beleggen."

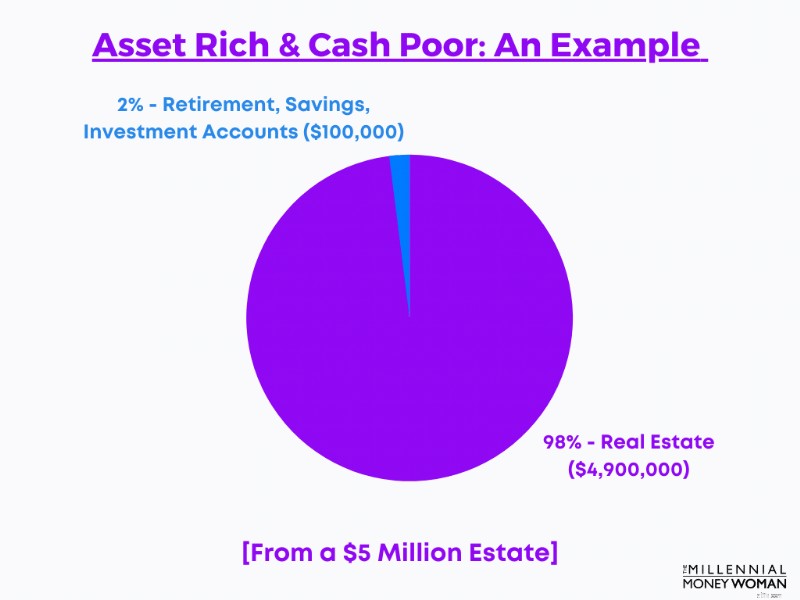

De eerste keer dat ik deze zin hoorde, was toen ik de portefeuille van meerdere miljoenen dollars van een klant aan het ontleden was.

Deze klanten waren waarschijnlijk $ 5 miljoen dollar waard.

En verrassend genoeg hadden ze bij elkaar slechts $100.000 op hun spaar-, beleggings- en pensioenrekeningen staan... wat neerkomt op ongeveer 2% van hun totale nettovermogen dat liquide of enigszins liquide was.

De rest van hun nettowaarde?

Vastgebonden in onroerend goed.

En weet je wat dit stel het meest bang maakte?

Wetende dat als ze zich in een grote noodsituatie zouden bevinden, ze schulden zouden moeten aangaan. En veel ervan.

Net als het bovenstaande punt is diversificatie van activa een behoorlijk belangrijk concept.

“Hoe geconcentreerder uw vermogenssaldo is in 1 activa of 1 activacategorie, hoe meer u zichzelf blootstelt aan risico.”

De echte reden achter activadiversificatie is het verlagen van uw risico op blootstelling aan één enkele activaklasse.

Diversificatie van activa helpt u ook uw potentiële beleggingsrendementen te maximaliseren, omdat u in meerdere verschillende sectoren belegt die verschillend zouden reageren op dezelfde gebeurtenis (zoals de Grote Recessie van 2008).

Als een snel voorbeeld op oppervlakteniveau:

Zoals u mij misschien eerder heeft horen zeggen, is de kans groot dat u door te beleggen in onroerend goed hogere rendementen misloopt die door de aandelenmarkt zouden kunnen worden gegenereerd.

“Gecorrigeerd voor inflatie ligt het gemiddelde jaarlijkse rendement voor de S&P 500 rond de 7%.”

Vergelijk deze statistiek met het gemiddelde rendement op een huurvastgoed tussen 0% en 3%.

En houd dit in gedachten: Investeren in uw huis (of later beslissen om uw huis te verhuren) is geen hands-off situatie, zoals bij aandelen het geval is.

Als u besluit uw geld in uw woning te beleggen, heeft u de volgende kosten:

Als je het gevoel hebt dat je een huiseigenarenverzekering misloopt (wat 100% noodzakelijk is), dan raad ik je ten zeerste aan om de Familieverzekering te bekijken.

Kin Insurance is een prima maatschappij voor de reguliere huiseigenaar. Bent u millennial en koopt u uw starterswoning (of heeft u deze al gekocht), dan is dit letterlijk de verzekeringsmaatschappij voor u. Aanmelden is gemakkelijk, betaalbaar en snel.

Een verwantenverzekering is beschikbaar in de volgende staten:

Als u besluit te investeren in huurvastgoed – wat een route is die veel van mijn leerlingen willen volgen – er zijn veel [kostbare] factoren die ook een rol spelen bij uw uiteindelijke rendement.

Je moet:

Het is geen gemakkelijke taak om een huis te verhuren (als dit de route is die u besluit te gaan).

Als u overweegt uw huis te verhuren, is een ding dat u waarschijnlijk wilt doen het inhuren van een verhuurbeheerbedrijf voor hulp bij:

All Property Management is mijn favoriete vastgoedbeheerbedrijf.

Ze helpen u niet alleen met het verhuren van uw woning. All Property Management is een marketingkanaal waarmee u op een vrij eenvoudige manier reclame kunt maken voor uw huurwoningen.

Bekijk hier al het vastgoedbeheer.

6. Vastgoedmarkt bepaalt de waarde van een woning

Een van de belangrijkste redenen waarom u niet zo veel van uw vermogen in uw huis wilt hebben, is omdat u een gebeurtenis wilt vermijden die vergelijkbaar is met die van 2008 – toen de huizenprijzen drastisch daalden en velen met een negatieve woningwaarde achterbleven.

“Stel je voor dat je je geld in je huis had gestort – om vervolgens de waarde van het huis te zien kelderen – iets waar je helemaal geen controle over hebt.”

Au.

En dat is precies wat er gebeurde met zoveel gezinnen die in 2008 hun huis verloren.

Ze hadden geen controle over de schommelingen in de huizenwaarde en zagen hun huizenprijzen letterlijk kelderen...

Er zijn uiteraard verschillende strategieën om uw hypotheek sneller af te betalen, mocht u besluiten dat dit voor u de juiste optie is.

Laat me enkele basisconcepten achter deze drie strategieën illustreren.

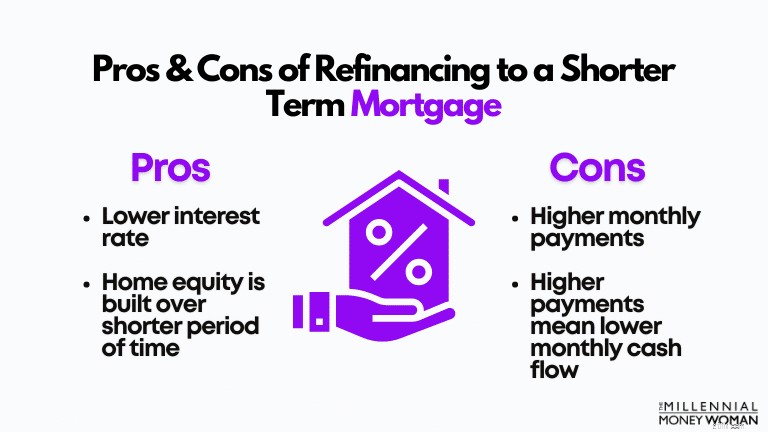

U kunt uw huidige hypotheek altijd oversluiten naar een hypotheek met een kortere looptijd.

Ik heb deze twee websites in het verleden gebruikt om mijn beschikbare renteopties voor leningen te bekijken. Als u serieus overweegt te herfinancieren, raad ik u aan hier te beginnen:

Laten we de volgende gegevens als voorbeeld gebruiken over hoe ik een nieuwe hypotheek zou kopen:

Woningwaarde

$ 200.000

Aanbetaling

$ 40.000 (gelijk aan 20%)

Wonen in Huis voor:

2 jaar

Oorspronkelijke hypotheektermijn:

30 jaar

Resterende jaren hypotheek:

28 jaar

Oorspronkelijke hypotheekrente:

4,5%

Maandelijkse betaling (hoofdsom en rente):

$ 1.278

Stel nu dat u een grote loonsverhoging heeft ontvangen en de beslissing heeft genomen om uw hypotheek sneller af te betalen.

Dit is wat je doet: U kunt uw hypotheek oversluiten naar een veel kortere looptijd.

Hypotheekvoorwaarden omvatten doorgaans:

Stel dat u uw hypotheek wilt verlagen van een looptijd van 30 jaar (met nog 28 jaar resterend, volgens het huidige scenario) naar een looptijd van 15 jaar.

Woningwaarde

$ 200.000

Aanbetaling

$ 40.000 (gelijk aan 20%)

Wonen in Huis voor:

2 jaar

Geüpdatete hypotheektermijn:

15 jaar

Resterende jaren hypotheek:

15 jaar

Geactualiseerde hypotheekrente:

2,8%

Maandelijkse betaling (hoofdsom en rente):

$ 1.557

Merk op hoe twee dingen behoorlijk zwaar werden beïnvloed door deze herfinanciering naar een kortere termijn:

Normaal gesproken raad ik aan deze strategie alleen te volgen als uw cashflow in de eerste plaats het volgende kan aanvullen:

Als u zich nog steeds aan uw huidige financiële plan kunt houden, kan een herfinanciering naar een kortere termijn, zodat u uw hypotheek eerder kunt afbetalen, de beste keuze zijn.

Dit is de strategie voor jou als je wilt hedgen (zowel de positieve als de negatieve kanten beperkt).

Dit is wat ik bedoel:

Er zijn gevallen geweest waarin hypotheekmaatschappijen u daadwerkelijk een boete oplegden omdat u meer betaalde dan wat van u werd verlangd.

Best gek, hè?

Wat ik met dit punt bedoel is vrij eenvoudig: Als je tijdens je carrière extra geld krijgt, kun je, in plaats van dat geld uit te geven aan bijvoorbeeld vakanties of auto's, overwegen dat 'extra' geld te gebruiken om je schulden in grote bedragen af te lossen.

Dit extra geld zou kunnen komen in de vorm van:

Het punt is dit: U wilt er zeker van zijn dat u een gedegen plan ontwikkelt om uw hypotheek vervroegd af te betalen voordat u zich hieraan verbindt.

Hoewel ik in dit bericht niet te veel in detail zal treden, wil ik wel ingaan op deze vraag, die ik al vaak heb gehoord.

Nu weet ik dat u waarschijnlijk tot het millennial-publiek behoort, maar uw pensioen zal sneller komen dan u denkt.

Geloof me, de jaren zullen voorbij vliegen en je zult je afvragen wat er met die tijd is gebeurd?

Het is dus beter om je nu voor te bereiden en de vraag te beantwoorden:“Moet ik mijn hypotheek afbetalen voordat ik met pensioen ga?”

Hier zijn mijn punten waarmee u rekening moet houden als u deze vraag voor uzelf stelt:

Ik wil echter dit voorbehoud weggooien: Ik heb deze vraag met veel echtparen besproken, die net op de rand van hun pensioen stonden.

Hoewel ze hun hypotheek niet hoefden af te betalen, stonden ze erop.

Waarom?

Omdat schulden boven hun hoofd opdoemden terwijl ze geen geld verdienden, ervoor zorgden dat ze hun gemoedsrust verloren.

En eerlijk gezegd zou ik waarschijnlijk ook niet kunnen slapen als ik een hypotheek had en morgen met pensioen zou gaan.

Bij mijn man zou het ook niet goed gaan.

Wanneer u uw hypotheek afbetaalt, allereerst:Gefeliciteerd!

Het gebeurt niet elke dag dat je kunt zeggen dat je op je eigen plek woont – eigenlijk uw eigen plaats, en niet die van de bank.

U ontvangt een aantal dingen wanneer u de laatste hypotheekbetaling betaalt:

Ik weet dat veel mensen niet van schulden houden.

Velen vragen zich af:moet ik mijn hypotheek vervroegd afbetalen? waarvoor ik persoonlijk zou willen voorstellen al uw opties te overwegen.

Waarom zou u uw geld willen opsluiten in een illiquide bezit, waarbij u slechts een rendement van 3% behaalt (of het equivalent van uw hypotheekrente)?

In plaats daarvan zou u dat “extra” geld kunnen beleggen via uw pensioenrekeningen of door dat geld te beleggen via een aantal gemakkelijk toegankelijke applicaties zoals Acorns of Personal Capital.

“Houd er rekening mee dat als u in fondsen zoals het S&P 500 Index Fund belegt, u een gemiddeld rendement van 7% kunt behalen.”

Dus, als je het mij vraagt: Ik zou de minimaal vereiste hypotheekbetaling voor mijn huis blijven betalen en alles wat ik me kan veroorloven investeren in mijn beleggingsactiva en pensioenactiva.

Het is uiteraard een persoonlijke beslissing en ik kan u alleen de feiten verstrekken.

Het enige dat ik kan zeggen is dat als je nu consequent in de aandelenmarkt belegt – hoe jonger je bent – des te meer je bankrekeningen me later dankbaar zullen zijn!

Wat vindt u ervan om uw hypotheek vervroegd af te lossen?

Sluit u aan bij meer dan 30.000 mensen die mijn wekelijkse tips ontvangen via e-mail

Elke zaterdagochtend krijgt u één praktische tip waarmee u meer geld kunt besparen, uw inkomen kunt verhogen en uw vermogen kunt vermenigvuldigen 👇

Geen spam. Alleen tips van de hoogste kwaliteit op internet.

Sluit je aan bij meer dan 30.000 anderen en krijg toegang tot exclusieve tips, strategieën en bronnen die ik nergens anders deel 👇

tekort aan vaardigheden in het VK bereikt kritieke niveaus

De kracht van samengestelde rente:visuele voorbeelden van jaarlijkse investeringen

Toluna Enquêtes Beoordeling

Statistieken over daghandel:belangrijkste feiten en risico's voor aspirant-handelaren

5 manieren waarop uw kosten van levensonderhoud tijdens uw pensioen zullen dalen

2 topdividendheld-beleggingstrusts voor een onzekere markt

Een doe-het-zelf-aandelenbelegger is een fondsmanager, een analist, een handelaar en een beheerder in één