Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

In deze handleiding laat ik u zien hoe u een budget maakt.

Je zult ontdekken:

Ben je er klaar voor?

Laten we er meteen in duiken!

Bonus: Download hieronder uw gratis budgetspreadsheet.

GRATIS BRON

Budgetspreadsheet

Met dit budgetspreadsheet kunt u bijhouden waar uw geld vandaan komt en waar het naartoe gaat. Typ gewoon uw eigen cijfers in en u krijgt een compleet overzicht van uw financiële plaatje.

Een budget houdt elke cent bij die wordt verdiend en elke cent die wordt uitgegeven gedurende een bepaalde periode.

Het ‘B-woord’ wordt vaak gezien als een lelijk, weerzinwekkend woord, maar dat is het in werkelijkheid niet!

Een budget is gewoon een ander hulpmiddel in uw financiële gereedschapskist om u te helpen erachter te komen wat u moet doen om uw toekomstige financiële doelen te bereiken.

De sleutel tot het maken van een budget – dat echt werkt – is eerlijk zijn tegen jezelf.

Je moet letterlijk elke cent bijhouden die gedurende een bepaalde periode wordt uitgegeven.

Dat betekent dat als u een stuk kauwgom koopt voor $ 0,15, u die uitgaven van 15 cent moet bijhouden.

Het klinkt misschien gek, maar u moet zo gedetailleerd mogelijk zijn – alleen wanneer u uw budget maakt.

Blijf je 's nachts wakker omdat je je zorgen maakt over geld?

Wilt u op een bepaald moment in uw leven met pensioen gaan, maar weet u niet hoe u moet beginnen?

Als u op een van deze vragen ja heeft geantwoord, is het antwoord eenvoudig:u heeft een budget nodig.

Een budget maken is niet zo erg als het klinkt.

Er zijn verschillende manieren waarop u uw budget kunt maken:

En hier is mijn favoriete onderdeel:ik beheer mijn budget onder het genot van een glas wijn en wat rustgevende achtergrondmuziek.

Die sfeer maakt het eigenlijke budgetteringsgedeelte veel minder eng en intimiderend – omdat budgetteren echt niet eng is!

Budgettering is er om u te helpen profiteren en uw financiële doelen te bereiken .

Voordat u begint met analyseren, berekenen, creëren of implementeren – de eerste stap is het verzamelen van alle financiële documenten die op uw financiële situatie van toepassing zijn.

De financiële documenten waar ik naar op zoek ben, staan hieronder.

Documenten die nodig zijn om de inkomsten te controleren:

Documenten die nodig zijn om de uitgaven te controleren:

Hoe meer financiële informatie u kunt vinden voordat u met de eigenlijke budgetanalyse begint, hoe beter.

Een budget vereist een gedetailleerd overzicht van uw inkomsten- en bestedingspatronen. Hoe meer inzicht u heeft, hoe beter u uw budget kunt afstemmen om u te helpen uw financiële doelen te bereiken.

De tweede stap is best leuk:we zoeken uit hoeveel geld je verdient en waar dat verdiende inkomen vandaan komt!

(Maak je klaar om wat wijn in te schenken!)

Er zijn een paar manieren waarop je inkomsten kunt verdienen, waarvan ik er hieronder een aantal heb opgesomd:

Zoals u kunt zien, zijn er veel verschillende manieren om inkomen te verdienen – en natuurlijk kan de inkomstenfrequentie ook variëren afhankelijk van het soort verdiende inkomen.

Vervolgens wil je uitzoeken of je leeft van een vast inkomen of van een variabel inkomen – of van beide.

Zelfs als u ziek bent of vier dagen op vakantie gaat, blijft uw inkomen hetzelfde.

Een variabel inkomen is doorgaans wat riskanter dan een vast inkomen, omdat u simpelweg niet weet of u in een bepaalde maand een cheque op uw bankrekening zult zien.

Het voordeel (of uw verdienpotentieel) van een variabele inkomstenstroom is echter veel, veel hoger dan bij een salaris.

Stel dat u leeft van een variabel inkomen, zodat uw salaris elke maand fluctueert.

Ik zou 1 van de 2 stappen voorstellen:

U kunt ook uw maand met het laagste inkomen gebruiken en dat laagste maandinkomen als basis voor uw budget nemen

Kortom: Zorg ervoor dat je goed begrijpt hoeveel geld je elke maand verdient, ook al is het maar een gemiddelde.

De volgende stap is uitzoeken hoe (of waaraan) u uw geld uitgeeft.

Dit is de stap waarin jij de detective van je eigen verhaal bent!

Geloof het of niet – ook al hebben we de controle over hoeveel we uitgeven en aan welke items we ons geld uitgeven – meestal herinneren we het ons niet (of kiezen we er actief voor om het niet te onthouden).

Daarom grijpen we terug naar de financiële documenten die we in stap 1 hebben verzameld – en nu beginnen we met het analysegedeelte van het budgetteringsproces.

Nu beginnen we eigenlijk de lagen van de ui af te pellen, pakken we dat detectivevergrootglas en zoeken we naar de aanwijzingen die de twee vragen beantwoorden:

Enkele van de nuttigste documenten die aanwijzingen geven voor uw uitgaventraject vindt u hieronder (ik heb ook vermeld waar u uw uitgaveninformatie kunt vinden):

Als u een vreemde rekening heeft, worden uw uitgavengegevens uiteraard ergens anders vermeld.

Is het een pijnlijk proces?

Absoluut (vooral als je twijfelt of je €500,- per maand aan restauranteten uitgeeft).

Is het de pijn waard?

Absoluut.

Laten we nu zeggen dat je je detectivevaardigheden hebt uitgeput.

Er is simpelweg GEEN spoor (om welke reden dan ook) van de uitgavengeschiedenis van de afgelopen drie maanden.

Wees gerust:ik heb een plan B.

Als u echt geen accuraat beeld kunt geven van uw bestedingspatroon van de afgelopen drie maanden, wordt het tijd om uw maandelijkse uitgaven voor de komende drie maanden bij te houden.

Elke. Enkel. Cent.

Au.

Het bijhouden van elke cent klinkt super pijnlijk – maar eerlijk gezegd denk ik dat het bijhouden van je uitgaven je op de lange termijn daadwerkelijk helpt, en wel om de volgende redenen:

Het is vervelend, maar je bankrekeningen zullen me er later dankbaar voor zijn.

Of u kunt een telefoontoepassing voor het bijhouden van uitgaven downloaden (zoals Mint of YNAB). ).

De volgende stap is bepalen welk soort uitgaven u doet.

Nu je een uitgavendagboek hebt aangemaakt (of rekeningen en afschriften van de afgelopen drie maanden hebt gebruikt), is het tijd om je uitgaven te categoriseren.

In de meeste gevallen zijn vaste kosten (zoals huur of een autolening) een noodzakelijke uitgave.

Om goed te kunnen functioneren, moet u deze rekeningen blijven betalen.

Maar – leuk weetje – het merendeel van de variabele kosten is eigenlijk NIET nodig (minus dierenarts- of doktersrekeningen bijvoorbeeld).

Variabele uitgaven zijn *doorgaans* discretionair, wat betekent dat u geen geld aan die artikelen hoefde uit te geven. Maar dat deed je nog steeds.

Voorbeelden hiervan zijn vakanties en verjaardagscadeaus.

Geloof me:verjaardags- (en huwelijks)cadeaus kunnen in de loop van het jaar oplopen.

Wees voorzichtig.

Ervan uitgaande dat u moeite heeft om wat geld in uw budget te vinden, is de kans groot dat u uw maandelijkse uitgaven behoorlijk drastisch kunt verlagen door simpelweg naar uw variabele uitgaven te kijken (omdat deze vaak discretionair zijn).

Een van de belangrijkste onderdelen bij het achterhalen van uw bestedingspatroon is bepalen of uw uitgaven een van de twee (of beide) zaken zijn:

Naar mijn mening zijn dit de beste soorten uitgaven, omdat je precies weet hoeveel je verschuldigd bent en wanneer je ervoor moet betalen.

Variabele uitgaven kunnen een budgetmoordenaar zijn, want als u niet goed budgetteert voor variabele uitgaven (zoals een onverwachte dierenartsrekening), zal uw jaarlijkse budget waarschijnlijk uit de hand lopen.

Dit is waar een noodspaarfonds u kan helpen op uw budgettaire spoor te blijven.

Ter herinnering:uw noodspaarfonds zou doorgaans tussen de 3 en 6 maanden aan uitgaven op een hoogrenderende spaarrekening moeten staan. .

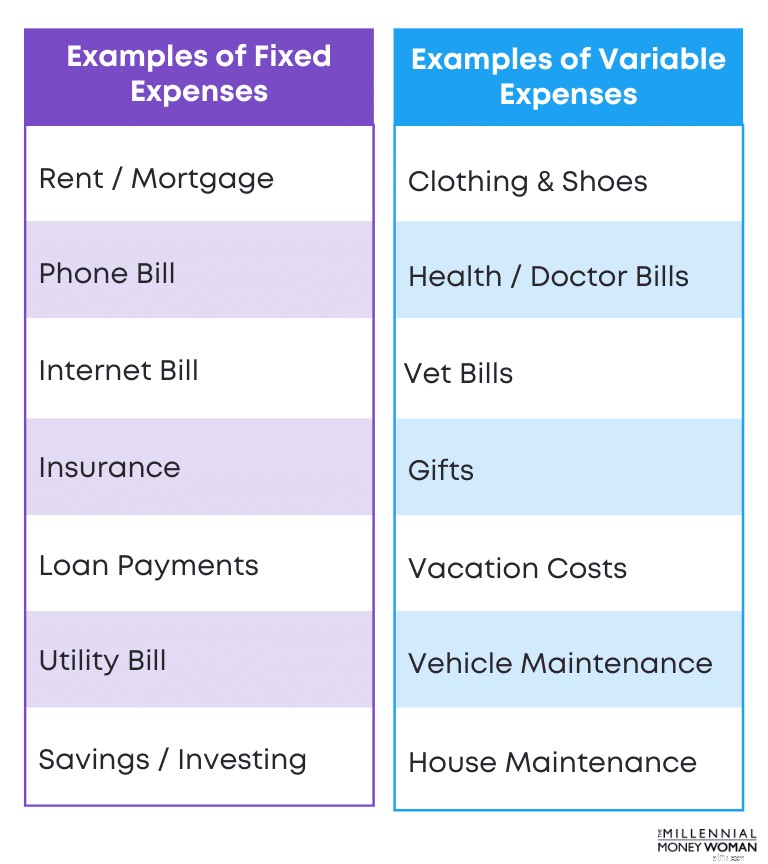

Hieronder ziet u een illustratie met enkele voorbeelden van vaste kosten versus variabele kosten:

Zoals je uit dit voorbeeld kunt zien, zijn de vaste kosten voorspelbaar (en dit zijn meestal de saaie kosten zoals huur of levensverzekeringen).

Variabele kosten daarentegen zijn de onvoorspelbare uitgaven (ook veel leukere uitgaven, zoals vakantie- of cadeau-aankopen).

Nu we hebben bepaald hoeveel geld je elke maand uitgeeft en hoeveel geld je elke maand verdient, is het tijd voor de nagelbijter:

Hoeveel geld (indien aanwezig) blijft er elke maand over?

Er zijn 3 soorten uitkomsten:

De derde optie willen we hoe dan ook vermijden.

Indien mogelijk willen wij ook de tweede optie vermijden.

Het uiteindelijke doel met een budget is dit: Aan het einde van de maand geld (en bij voorkeur veel) overhouden.

Wat als u aan het eind van de maand geen geld meer over heeft?

Bepaal of u de variabele kosten kunt verlagen.

Herinnert u zich stap 3 nog en hoe we bepaalden of uw uitgaven vast of variabel waren?

Dit is het deel waar we verder willen ingaan op de variabele kosten.

Zoals u zich herinnert, worden variabele kosten (fluctuerende kosten) doorgaans beschouwd als discretionaire (niet noodzakelijke) uitgaven.

De stap in dit geval zal zijn om te bepalen of u de variabele uitgaven kunt verlagen.

Variabele uitgaven kunnen bestaan uit het uitgeven van geld aan:

Uiteraard zijn dierenartsrekeningen en boodschappen noodzakelijk.

Kleding, vakanties en geschenken zijn echter aantoonbaar geen noodzakelijke uitgaven en deze uitgaven kunnen worden bezuinigd om uw budget te helpen.

Wat als u geen variabele kosten hoeft te bezuinigen?

Als u niet meer kunt besparen op uw variabele kosten, bepaal dan of u op de vaste kosten kunt besparen.

Dit is meestal waar het iets ingewikkelder wordt.

Als u echt niet kunt bezuinigen op de variabele kosten, wordt het tijd om naar uw vaste kosten (voorspelbare kosten) te kijken.

Normaal gesproken zijn vaste kosten noodzakelijke kosten en de meeste vaste kosten omvatten:

Tot de vaste kosten kunnen echter ook discretionaire uitgaven behoren:

Deze vaste kosten zijn niet nodig – dus dit is waar ik zou proberen de vaste kosten te verlagen om een beter en flexibeler budget te creëren.

Wat als u niet meer kunt besparen op de vaste en variabele kosten?

In dit geval moet u meer inkomsten aan uw budget toevoegen.

Je kunt dat op verschillende manieren bereiken:

Dit zijn enkele voorbeelden waar ik in het verleden mijn toevlucht tot heb genomen om mijn maandinkomen te verhogen.

Omdat een budget een hulpmiddel is in uw financiële gereedschapskist waarmee u uw financiële doelen gemakkelijk kunt bereiken, is het nu tijd om na te denken over wat u in de toekomst eigenlijk met uw geld wilt bereiken.

Hieronder vindt u enkele veelvoorkomende financiële doelstellingen:

Al deze doelen hebben één ding gemeen: Er is geld voor nodig – en meestal heel veel.

En dat is waar u uw budget moet gaan gebruiken als hulpmiddel om u in de goede richting te leiden om uw financiële doelen te bereiken.

Als het uw doel is om vervroegd met pensioen te gaan – of überhaupt met pensioen te gaan – is het belangrijk om eerst een aantal factoren in overweging te nemen:

Zodra u enkele antwoorden op deze vragen heeft gevonden, zou u een beter idee moeten hebben van hoeveel u elke maand moet beginnen met sparen (en beleggen) om een stap dichter bij uw pensioendoel te komen.

Wat als u nog niet aan uw beleggingstraject bent begonnen?

Ik raad u aan een rekening te openen bij M1 Finance . Ik vind deze investeringsapp erg leuk omdat hij gebruiksvriendelijk is en de basisversie gratis is.

Hoe eerder u begint met beleggen en sparen, hoe sneller u uw pensioendoel bereikt.

De tijd staat aan jouw kant.

Wees niet ontmoedigd als u veertig jaar of ouder bent.

Begin vandaag nog met beleggen en sparen voor uw pensioen. U zult meer moeten bijdragen, maar waarschijnlijk ook het inkomen hebben om dat te doen.

Uitzoeken hoeveel u op enig moment in uw levenscyclus wilt uitgeven, is een zeer belangrijke factor in het budgetteringsproces.

Ieder mens heeft een andere levensstijl voor ogen:

Het hangt gewoon af van je persoonlijkheid en hoe je je leven in welke fase dan ook voorstelt.

Zodra u een ruwe schatting heeft van hoeveel uw levensstijl u gaat kosten, is het tijd om een budget op te stellen dat u zal helpen bij het leiden van dat soort levensstijl.

Deze stap is naar mijn mening echt gaaf – omdat je nu kunt uitzoeken hoe elke dollar zal worden uitgegeven – en in welke categorie deze zal worden uitgegeven.

Hieronder staat een lijst met categorieën die ik in mijn budget zou gebruiken om aan te geven hoeveel geld ik in elke categorie wil uitgeven:

Bonus: Ontvang hieronder mijn gratis budgetteringssjablonen.

GRATIS BRON

Budgetspreadsheet

Met dit budgetspreadsheet kunt u bijhouden waar uw geld vandaan komt en waar het naartoe gaat. Typ gewoon uw eigen cijfers in en u krijgt een compleet overzicht van uw financiële plaatje.

De reden waarom ik denk dat het zo belangrijk is om precies te weten waar elke dollar naartoe gaat, is omdat je nu geen excuses meer kunt verzinnen!

Stel dat u € 100,- heeft toegewezen aan de categorie ‘uit eten gaan’ en dat u € 20,- over heeft.

Het is vrijdagavond en je BFF belt je op om naar de film te gaan en daarna naar een bar.

Dat is gemakkelijk $ 50 tot $ 80 voor de nacht.

Kun je dat betalen?

Nee. Niet volgens uw budget.

Dit is waar je de grotere persoon moet zijn (en de druk van leeftijdsgenoten moet weerstaan) en “nee” moet zeggen, zodat je je budget blijft volgen – en uiteindelijk je financiële doelen blijft volgen.

Als u 'ja' zegt en $30 tot $60 te veel uitgeeft elke keer dat iemand u vraagt iets te doen, loopt dat gemakkelijk op (een te hoge uitgave van $720 per jaar, $7200 per tien jaar) en zal dit een ernstige deuk in uw financiële doelstellingen (en budget) veroorzaken.

Je moet de grotere persoon zijn, niet bezwijken voor groepsdruk en je aan dat budget houden.

Oké, dus ik ging gewoon door met het NIET te veel uitgeven in welke budgetcategorie dan ook.

Maar weet je wat?

Soms gebeurt het leven gewoon – en dat is oké.

Daarom is mijn laatste stap hier om ervoor te zorgen dat u weet dat flexibiliteit een absolute SLEUTEL is als het gaat om budgettering.

Soms dwingt het leven je om in een bepaalde categorie te veel uit te geven (en zo zijn de dingen nu eenmaal – ze zijn nooit voorspelbaar).

Sommige van deze ‘het leven gebeurt’-uitgaven kunnen zijn:

Je begrijpt mijn punt.

Normaal gesproken worden de onverwachte rekeningen gecategoriseerd onder de categorie variabele kosten (noodzakelijke kosten).

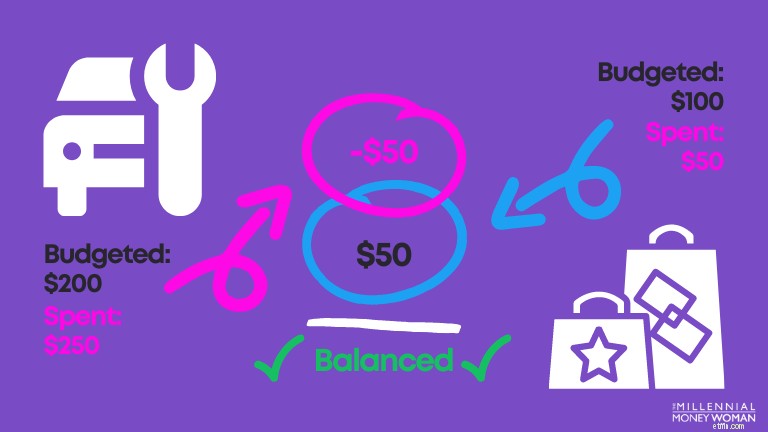

Wat gebeurt er als u in één categorie van uw budget te veel uitgeeft?

Als u in één categorie te veel uitgeeft, pas dan uw budget dienovereenkomstig aan.

Dat is alles:u past eenvoudigweg een andere categorie aan, zodat deze overeenkomt met uw huidige budgetuitgaven.

Hier is een voorbeeld:

Zoals u op de afbeelding hierboven kunt zien, zult u op een gegeven moment uw budgetbestedingscategorieën moeten aanpassen.

Als u in dit geval naar de autoreparatiewerkplaats moet voor onverwacht auto-onderhoud (zoals het vervangen van een lekke band), moet u uw bestedingsplannen in een andere categorie aanpassen, zoals boodschappen doen of uit eten gaan voor die maand.

Zo simpel is het.

Ook al klinkt budgetteren saai en eng tegelijk… dat is het eigenlijk niet!

Budgetteren is een hulpmiddel waarmee u uw financiële doelen veel sneller kunt bereiken dan wanneer u blindelings zou proberen uw financiën onder controle te houden.

Het opent uw ogen voor de vele mogelijkheden om geld te besparen waar mogelijk, zodat u uw financiële doelen kunt bereiken (of u nu eerder met pensioen gaat, meer investeert, uw studieschuld afbetaalt, enz.)

Veel plezier met budgetteren – uw bankrekeningen zullen mij er later dankbaar voor zijn!

Een volledige beurs voor Yale krijgen

Is estate planning nu dood?

Hier leest u hoe u een expert kunt worden in het spotten van nepnieuws

Wilt u een passief inkomen als de markten opnieuw crashen? Ik denk dat dit de beste aandelen zijn om nu te kopen!

Onverzekerde dekking voor automobilisten

Navigeer door boekwaardeberekeningen om de waarde van uw bedrijf te evalueren

De gids voor beleggen in aandelen:hoe u kunt beginnen