Toen Scott Perry de graduate school afrondde, zat hij opgescheept met een verpletterend bedrag aan studieleningen - $ 60.000 om precies te zijn. Het is het bedrag waarmee een van de volgende zaken kan worden gefinancierd:

Ja. Veel geld.

Na zijn afstuderen werd Perry een fulltime projectmanager en gedurende drie jaar betaalde hij ijverig de maandelijkse $ 600 voor zijn leningen. Hij vond echter dat hij er niet veel aan had om het saldo te betalen.

De leningen van Perry waren meestal federale leningen, met een rentepercentage van 6,8 procent over een aflossingsperiode van 10 jaar. Hij besloot dat het herfinancieren van zijn leningen hem zou kunnen helpen om wat geld te besparen.

Dus besloot Perry meer te weten te komen over hoe hij geld kon besparen en ging op zoek naar een geldschieter die hem een lagere rente zou kunnen geven. Uiteindelijk besloot hij tot herfinanciering met LendKey.

In dit artikel

3.8

3.8 Samenvatting

LendKey is een leenplatform waarmee consumenten particuliere studieleningen, herfinanciering van studieleningen en woningverbeteringsleningen kunnen aanvragen en ontvangen van hun lokale kredietverenigingen en gemeenschapsbanken.

Gebruiksgemak

4,5

Verdraagzaamheid

4

Uitstel van betaling

3

Pros

Nadelen

Perry's onderzoek om zijn leningen te herfinancieren was nog maar het begin. De reis om schuldenvrij te worden werd aangewakkerd door de geboorte van zijn nieuwe zoon, maar ook door het verlangen om een soort levensstijl te leiden die niet gepaard ging met constante stress rond geld.

Hij en zijn vrouw gingen meer op geld letten en losten hun schulden af. Het leidde ook tot een idee voor zijn side hustle.

Dit is zijn verhaal over hoe hij herfinancierde, $ 1.500 bespaarde, en zijn schuld van $ 60.000 in één jaar afbetaald !

Een herfinanciering betekent dat u uw bestaande leningen aangaat en een nieuwe lening krijgt om deze af te betalen.

Idealiter herfinancieren mensen om een lagere rente te ontvangen, dus in het geval van Perry hoopte hij op een rente die aanzienlijk lager zou zijn dan zijn bijna 7 procent die hij betaalde.

Wanneer u herfinanciert, moet u een goed krediet hebben, dus als uw krediet niet in het goede tot uitstekende bereik ligt (hoge 600s tot 750+), krijgt u mogelijk niet de laagst mogelijke rente.

Houd er rekening mee dat u een moeilijk krediet krijgt wanneer u daadwerkelijk een herfinanciering aanvraagt bij een kredietverstrekker.

Perry had veel krediet, dus hij was in staat om een variabele rente van 3 procent veilig te stellen die altijd schommelde tussen 2 en 4 procent.

Ik wed dat de laatste keer dat je een tv- of vliegticket kocht, je ervoor zorgde dat je prijzen vergelijkt voordat je je aankoop deed. Als u uw leningen wilt herfinancieren, moet u hetzelfde doen.

Lenders zijn er in alle soorten en maten, van grotere instellingen zoals Bank of America of Wells Fargo tot kleinere zoals LendKey, Earnest en SoFi.

Na een aantal andere kredietverstrekkers te hebben onderzocht, besloot Perry dat LendKey het beste bij hem paste.

Due diligence is belangrijk bij het doorlichten van een geldschieter - dit is uw geld waar we het over hebben! Hoewel rentetarieven belangrijk zijn om te overwegen bij het nemen van uw beslissing, moet u nadenken over wat u nog meer op prijs stelt en waarom u met dat specifieke bedrijf zou willen werken.

Ontdek daarnaast de andere toeters en bellen die een geldschieter biedt, zoals 24/7 klantenondersteuning.

Perry heeft uiteindelijk om twee hoofdredenen voor LendKey gekozen:

1. Ze hadden de laagste rente.

2. Ze gebruiken gemeenschapsbanken en kredietverenigingen als bron van uw geherfinancierde lening.

Hij legde uit:"Ik vond dit leuk omdat ik het gevoel had dat het geld dat ik aan rente zou betalen op zijn minst naar gemeenschapsgerichte entiteiten zou gaan, in tegenstelling tot gigantische banken die elk jaar buitensporige hoeveelheden winst maken."

Als Perry de $ 60.000 aan studieleningen was blijven betalen zonder herfinanciering, zou hij ongeveer $ 4.200 aan rente hebben betaald gedurende de looptijd van de lening.

LendKey heeft een herfinancieringscalculator op hun site, dus Perry vulde de cijfers in en kon gemakkelijk zien hoeveel hij zou kunnen besparen.

"Mijn maandelijkse betaling daalde onder $400 per maand . Ik heb minstens $ 1.500 aan rente bespaard door te herfinancieren. De reden waarom de maandelijkse betaling daalde, was omdat de terugbetalingsperiode langer was dan 10 jaar.

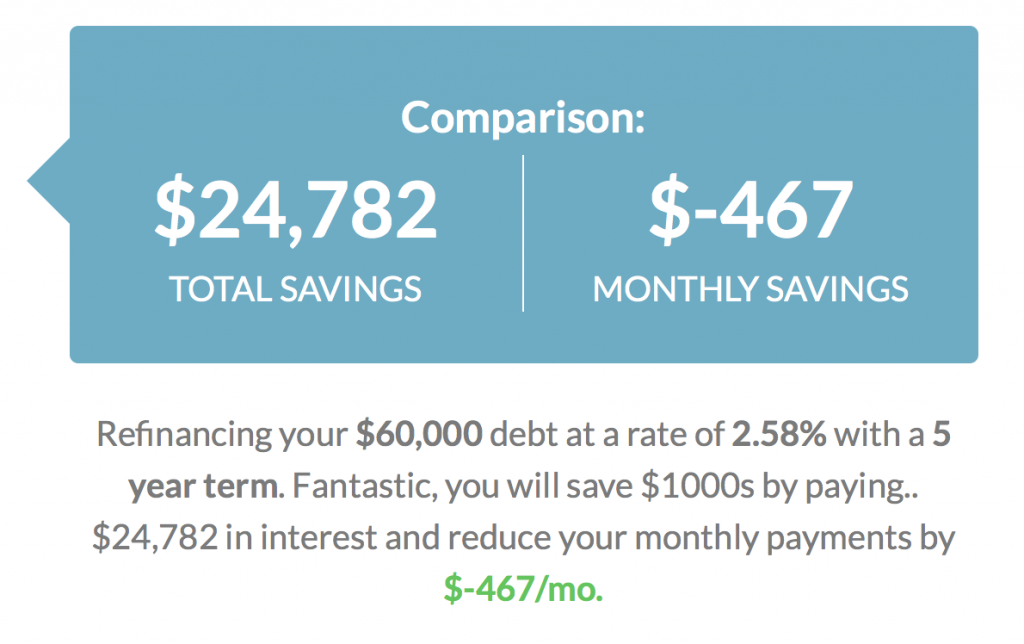

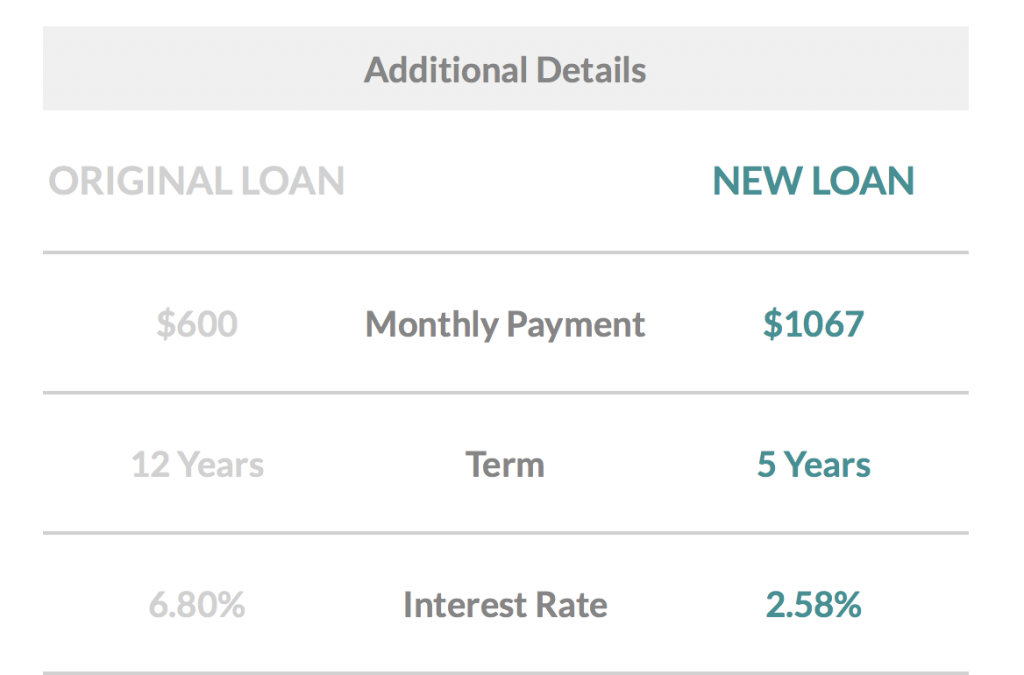

U kunt spelen met de cijfers op de herfinancieren rekenmachine. Bij het aansluiten van een afbetalingsplan voor vijf jaar, steeg de maandelijkse betaling naar $ 1.067 met een rentepercentage van 2,58% (ervan uitgaande dat u een uitstekend krediet had).

Als je een spaarrekening hebt, loop je zeker voor op het spel. Well Kept Wallet ondervroeg 1.000 consumenten en ontdekte dat 40 procent niet eens een spaarrekening had. Degenen die wel een spaarrekening hadden, hadden moeite om te sparen, aangezien 32 procent daar niet eens $ 500 had.

Sparen op zich is niet eenvoudig. Schulden afbetalen terwijl sparen is nog moeilijker. Het is beter om op zijn minst iets te bewaren voor een noodgeval dan helemaal niets.

"In het begin betaalde ik maar iets meer dan het maandelijkse minimum, omdat mijn vrouw en ik destijds extra inkomen gebruikten om onze noodbesparingen uit te breiden", legt Perry uit. Nadat ze wat tijd hadden besteed aan het opstapelen van hun spaargeld, besloten Perry en zijn vrouw hun bijverdienste te gebruiken om de schuld af te lossen.

Perry's vrouw had ook schulden om af te betalen, dus samen bedachten ze een plan. Ze beloofden het snel af te betalen en hun plan was om het via hun nevenactiviteiten te doen.

“Mijn vrouw werkt in de medische sector, dus ze kon op zaterdag een contractbaan krijgen in een plaatselijk ziekenhuis. Ik deed een combinatie van dingen, van gras maaien voor een paar klanten tot het doen van een handvol marktonderzoeken per maand, tot het creëren van een op honkbal en softbal gerichte website genaamd CatchersHome.com, die aangesloten commissies verdient voor verschillende producten die ik adverteer."

Perry zei dat zijn ervaring met LendKey zeer positief was. “Ik heb met verschillende providers gewerkt om te zien welke tarieven zij zouden bieden. Nadat ik voor Lendkey had gekozen, verliep het proces erg soepel en ik heb geen klachten."

Hij zei dat het proces van onderzoek tot het daadwerkelijk verkrijgen van de lening niet zo lang duurde - een paar uur.

Hij zorgde er ook voor dat hij profiteerde van veel van de rekenmachines en tools op verschillende kredietverstrekkers, zodat je kunt zien hoeveel je zou kunnen besparen als je zou herfinancieren.

"Elk van de providers die ik aan het onderzoeken was, had een mechanisme op hun website waarmee je je financiële informatie kon invoeren.

Vervolgens kunt u het geschatte tarief en de opties zien. Het duurde slechts een paar minuten voor elk. Ik stopte deze informatie vervolgens in een spreadsheet om mijn opties te vergelijken,” zei hij.

Hij herinnerde zich dat het moeilijkste deel van het proces was om de federale leningen af te betalen en dat saldo over te hevelen naar zijn LendKey-rekening.

"Het is een beetje onhandig aan het einde van de federale overheid, [maar] LendKey was er geweldig in."

LendKey heeft ook vertegenwoordigers van de klantenservice waarmee u telefonisch contact kunt opnemen als u vragen heeft. Perry zei dat hij niet had gebeld omdat hij vond dat hij genoeg informatie had gekregen van de LendKey-website.

Als je ook veel federale leningen zoals Perry hebt, houd er dan rekening mee dat als je eenmaal herfinanciert, dat het dan is. Je kunt niet van gedachten veranderen. U verliest de voordelen van uw federale lening, wat meestal inhoudt dat u in aanmerking komt voor kwijtschelding van leningen.

De belangrijkste voordelen die federale leningen bieden, zijn programma's voor het vergeven van studieleningen die in feite uw leningen kunnen "vergeven" of tenietdoen. Om in aanmerking te komen, moet u mogelijk het volgende doen:

1. Betaal ze ijverig terug voor een aantal jaren (meestal 10)

2. U bent in dienst van de overheid of een non-profit

Het Teacher Loan Forgiveness Program biedt bijvoorbeeld een vergevingsgezindheid van maximaal $ 17.500 als u gedurende ten minste vijf opeenvolgende jaren voltijds lesgeeft op een school met een laag inkomen of een onderwijsinstelling.

Zelfs als u niet voor de overheid of non-profit werkt, kunt u nog steeds profiteren van een inkomensafhankelijk plan. Er zijn verschillende soorten plannen, maar dit betekent dat uw inkomen de drijvende factor is en uw leningbetalingen betaalbaarder kan maken.

Perry woog absoluut de voor- en nadelen achter de impact van een herfinanciering en zei:"Ik verloor een aantal van de voordelen die gepaard gaan met federale leningen, maar ik vond het een goede afweging omdat ik in een groeiend veld werkte met een sterke baan en redelijk goed salaris.”

Een ander voordeel van het hebben van federale leningen is het feit dat u beschermd bent voor het geval u uw baan verliest. U kunt uitstel of uitstel aanvragen.

Een uitstel betekent dat u mogelijk niet verantwoordelijk bent voor rente, terwijl verdraagzaamheid betekent dat u de schuld krijgt voor alle rente die gedurende deze tijd ontstaat.

Perry zei:"Ik kan begrijpen dat mensen aarzelen om hun federale uitkeringen voor studieleningen te verliezen, zoals verschillende terugbetalingsopties als uw inkomen daalt of u uw baan verliest. Ik begrijp het. Het kan moeilijk zijn om de sprong te wagen.”

Hij voegde eraan toe:"Als u besluit te herfinancieren, heeft het bedrijf dat u herfinanciert mogelijk verschillende terugbetalingsplannen beschikbaar die niet zo veel verschillen van verschillende federale programma's."

Dus als dit een knelpunt voor je is, kan het een goede reden zijn om de kredietverstrekker te bellen en het te vragen.

Als het je doel is om snel en agressief je studieleningen te beëindigen en je hebt een vaste baan, herfinanciering is misschien een goede optie voor jou.

Het is misschien wel de snelste manier om van uw schulden af te komen. Natuurlijk, als je een bijbaan hebt die gericht is op het afbetalen van de schuld, kun je er nog sneller komen.

Perry koos voor een variabele rente, waardoor de rente kan veranderen. Een vast tarief betekent dat het gedurende de hele looptijd hetzelfde blijft.

"Ik koos voor de variabele terugbetalingsoptie omdat de variabele rente minstens een procentpunt lager was dan de vaste rente", herinnert Perry zich.

Hij gaat verder met het uitleggen van zijn beweegredenen voor het risico van variabele rentetarieven. "Ik wist dat er risico's waren bij het kiezen van de optie, omdat de variabele rente altijd omhoog (of omlaag) kon gaan).

Ik besloot dat het het risico waard was. Mijn theorie was dat een tarief van drie procent [of lager] ongeveer vier procentpunten lager was dan mijn federale leningen.

Ook was de kans dat de (variabele) rente zo hoog zou springen en de rente van mijn federale leningen zou overschrijden, laag.”

Hij was van mening dat een mogelijke wijziging van het tarief hoogstwaarschijnlijk slechts een minimale impact zou hebben op het bedrag aan rente dat hij zou betalen. Het was zijn beste gok omdat het resulteerde in het betalen van het minste bedrag aan rente.

Hoewel deze route logisch was voor Perry, is de situatie voor iedereen anders. Hij beveelt aan om “de voor- en nadelen van elke leningoptie te begrijpen. Evalueer uw persoonlijke risicobereidheid en vervolgens haal de trekker over.”

Het eerste waar u aan moet denken, is wat uw doelen zijn en of u bereid bent risico's te nemen om ze in minder tijd te bereiken.

Overweeg dan de volgende opties voordat u herfinanciert:

Hoewel herfinanciering niet voor iedereen is weggelegd, moet het op zijn minst een overweging zijn als je studieschuld hebt. Perry waarschuwde echter:"Als uw inkomen fluctueert of u zich zorgen maakt over de stabiliteit van uw baan, is herfinanciering misschien niet het beste voor u.

En als u zich in een unieke positie bevindt - misschien betaalt uw werkgever uw leningen af of bent u een werknemer van de Amerikaanse overheid die in aanmerking komt voor kwijtschelding van openbare leningen, is herfinanciering misschien niet logisch."

Perry straalde:'Het was het absoluut waard om te herfinancieren. Ik heb een hoop geld aan rente gespaard.”

Het is geen sinecure om in een jaar tijd $ 60.000 af te betalen, en door extra drukte en extra inkomsten uit hun dagelijkse baan konden Perry en zijn vrouw het voor elkaar krijgen.

Ze genieten er nu van geen studieschuld te hebben en kunnen zich concentreren op andere financiële doelen, zoals een studiefonds voor hun baby en sparen voor hun pensioen.

Hoe u $ 60.000 leningen kunt krijgen zonder onderpand

Hoe deze familie in 26 maanden $ 110.000 aan schulden heeft afbetaald

Hoe studieleningen af te betalen

Hoe deze 31-jarige in 2,5 jaar meer dan $ 30.000 aan studieleningen heeft afbetaald met een salaris van $ 37.000?

Hoe een jong stel de muziek onder ogen zag en $ 56K betaalde

Hoe Derrick en LaTrice $ 126K in 26 maanden hebben afbetaald!

Hoe een politieagent $ 265.000 aan schulden afbetaalde!