Uw kredietscore is belangrijk. Het kan helpen bepalen of u een creditcard krijgt met een intro APR van 0% of een APR van 23%. Het kan ook helpen bepalen of uw hypotheekrente 3,5% of 5,5% zal zijn - of dat u in aanmerking komt voor een hypotheek. Mensen in sommige steden lijken hun kredietscores beter te verbeteren in vergelijking met mensen in andere steden. Lees verder terwijl SmartAsset naar kredietscores in het hele land kijkt om de plaatsen te vinden waar kredietscores het snelst stijgen.

Bekijk de beste lage APR-creditcards.

Om de plaatsen te vinden waar kredietscores het snelst zijn gestegen, heeft SmartAsset gekeken naar kredietscoregegevens van Experian. We gebruiken deze gegevens om de procentuele verandering in kredietscores van 2010 tot 2016 te vinden. We rangschikten grootstedelijke gebieden van grootste procentuele verandering tot de laagste. Bekijk ons gedeelte over gegevens en methodologie om te zien waar we onze gegevens vandaan hebben gehaald en hoe we deze hebben samengesteld om onze ranglijst te maken.

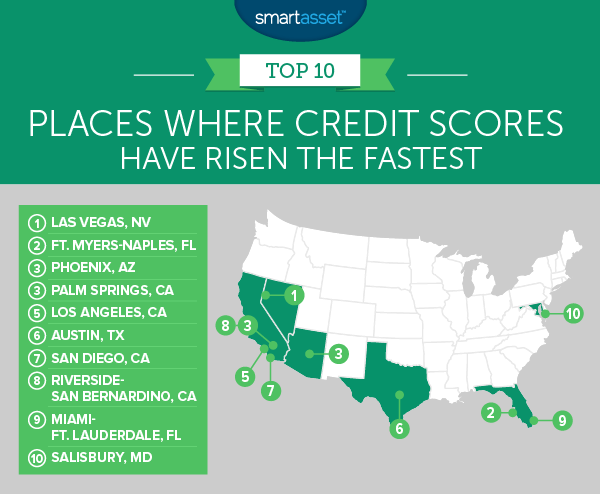

Als je je fiscale verantwoordelijkheid voorstelt, denk je dan aan Sin City? Waarschijnlijk niet en met een goede reden. In 2016 had de gemiddelde inwoner van Las Vegas een kredietscore van 645, wat onder het nationale gemiddelde ligt. Maar het kan erger. In 2010 heeft de gemiddelde inwoner van Las Vegas een kredietscore van 626. Dat aantal is zo laag dat het voor hen aanzienlijk moeilijker wordt om goedgekeurd te worden voor een hypotheek. In totaal hebben inwoners van Las Vegas tussen 2010 en 2016 hun kredietscore met 3,04% verhoogd - de snelste stijging in de natie.

Inwoners van het metrogebied Fort Myers-Napels zagen een aantal indrukwekkende winsten op hun kredietscores. Als we zouden meten aan de hand van behaalde punten, zouden ze feitelijk gelijk staan met Las Vegas. De gemiddelde inwoner groeide haar credit score met 19 punten, van 666 in 2010 tot 685 in 2016. Hoewel 685 redelijk goed is, is er altijd ruimte voor verbetering. Als u bijvoorbeeld het type bent dat uw creditcardrekeningen altijd op tijd en volledig betaalt, maar het grootste deel van uw kredietlimiet gebruikt, overweeg dan om een verhoging van uw kredietlimiet te vragen. Dit zal uw bezettingsgraad verlagen, een belangrijke statistiek die helpt bij het bepalen van uw kredietscore.

Inwoners van Phoenix staan op gelijke voet met inwoners van Palm Springs voor de derde plaats. Gemiddeld stegen de kredietscores van bewoners in de regio Phoenix met 14 punten, of 2,15%. De gemiddelde scores stegen van 651 in 2010 naar 665 in 2016. Een groot deel van die stijging kwam van generatie Xers en millennials. Gen Xers verhoogden hun kredietscores gemiddeld van 616 naar 642. Terwijl millennials hun score gemiddeld verhoogden van 598 naar 621.

Palm Springs staat met Phoenix op de derde plaats voor een gemiddelde stijging van de kredietscore. In 2010 was de gemiddelde kredietscore in Palm Springs 651 en in 2016 was deze gestegen tot 665. In tegenstelling tot Phoenix waren het echter de babyboomers die het zware werk deden. Babyboomers verhoogden hun kredietscores gemiddeld van 654 naar 687.

Inwoners van Los Angeles verhoogden hun kredietscore met hetzelfde aantal punten als Phoenix en Palm Springs, maar omdat ze met een hoger aantal begonnen, hadden ze een lager percentage. Maar toch is een verandering van 2,13%, van 656 naar 670, indrukwekkend. Het goede nieuws voor Angelenos is dat bijna alle generaties maatregelen nemen om hun financiën te verbeteren. Elke generatie behalve de stille generatie zag hun kredietscores stijgen van 2010 tot 2016.

Austin was een van de meer financieel verantwoorde steden in onze top 10. De gemiddelde kredietscore in de hoofdstad van Texas was 671 in 2016. Dat is de op twee na hoogste score in de top 10. Over het algemeen steeg de gemiddelde kredietscore in Austin met 1,98% Helaas niet alle groepen zagen hun kredietscores stijgen. De Stille Generatie en Generatie Z zagen beide dalingen in hun kredietscores.

San Diegans begon 2010 met een gemiddelde kredietscore van 665. In 2016 steeg de gemiddelde kredietscore met 13 punten tot 678. Dat betekent dat de gemiddelde kredietscore in San Diego in 2010 als een "redelijk" cijfer werd beschouwd en in 2016 als een "goede" score. Het hebben van een "goede" of betere kredietscore is de sleutel tot toegang tot betere creditcard- en hypotheekrentetarieven.

In 2010 hadden bewoners van Riverside-San Bernardino een financiële tussenkomst nodig. Ze hadden een gemiddelde kredietscore van 620, waardoor ze niet alleen worden uitgesloten van goede hypotheekrentes, maar ook voorkomen dat ze de beste creditcards krijgen. In 2016 zagen ze enige verbetering. Bewoners verhoogden hun kredietscores met gemiddeld 12 punten van 620 naar 632, wat neerkomt op een totale stijging van 1,94%.

Er is natuurlijk nog ruimte voor verbetering en er is nog veel werk aan de winkel voor millennials en Generation Zers in Riverside-San Bernardino. Beide generaties hebben gemiddelde kredietscores van minder dan 600. Enkele manieren om uw kredietscore te verbeteren, zijn door maandelijkse rekeningen op tijd te betalen en uw creditcardschuld te verlagen. Het is ook belangrijk om uw kredietrapport te controleren op onnauwkeurigheden en vervolgens te werken aan het oplossen van eventuele fouten.

Inwoners van Miami-Fort Lauderdale verhoogden hun kredietscores met 1,86% van 2010 tot 2016. De gemiddelde kredietscores in het gebied stegen in die tijd van 646 tot 658. Dit metrogebied is uniek in onze top 10 omdat op één na alle generaties hun gemiddelde kredietscores zagen stijgen. Alleen de stille generatie zag hun kredietscores in deze tijd dalen. Maar voel je niet te slecht voor hen, de gemiddelde kredietscore van Miami's Silent Generation ligt boven de 700.

Afronding van onze top 10 is Salisbury, Maryland. Salisbury is een stad net ten zuiden van de grens tussen Maryland en Delaware met ongeveer 33.000 inwoners. De gemiddelde kredietscores in de regio van Salisbury gingen van 658 naar 670. Dat is een stijging van 12 punten, of 1,82%. Vooral generatie Z zag een dramatische stijging van de gemiddelde kredietscores, van 533 in 2010 tot 626 in 2016.

Om de plaatsen te vinden waar de kredietscores het snelst stijgen, vergeleek SmartAsset de gemiddelde kredietscores in 2010 met die in 2016 in 211 grootstedelijke gebieden. We hebben onze uiteindelijke rangschikking gebaseerd op de procentuele verandering in kredietscores van 2010 tot 2016. De gebieden werden gerangschikt van de grootste procentuele verandering naar de kleinste.

Gegevens over kredietscores komen uit Experian's State of Credit Report voor 2016.

Vragen over ons onderzoek? Neem contact met ons op via press@smartasset.com

Fotocredit:iStock.com/Peopleimages

5 mythes over kredietscores

Dit is het gemiddelde schuldbedrag dat Gen Zers hebben

Steden waar de huizenprijzen het snelst stegen in 2017

10 steden waar de gemiddelde huur $ 750 of minder is

De 10 steden waar huurders het snelst huiseigenaar kunnen worden

Hier verspreidt het coronavirus zich het snelst

10 plaatsen waar mensen het meeste uitgeven aan vervoer