In de nasleep van de huizencrisis van het afgelopen decennium is het eigenwoningbezit aanzienlijk gedaald. In 2005 bezat meer dan 69% van de Amerikaanse huishoudens het huis waarin ze woonden. Tegenwoordig is dat percentage slechts 64%. Vooral onder jonge huiseigenaren is de daling sterk. Eind 2015 bezat minder dan 35% van de volwassenen onder de 35 jaar een huis.

Dit is SmartAsset's tweede jaarlijkse onderzoek naar de beste steden voor starters op de woningmarkt. Lees hier de 2017-versie.

Het is niet alleen wantrouwen jegens een volatiele markt die jonge volwassenen heeft weggehouden van het kopen van een huis. Sinds de crisis zijn de praktijken op het gebied van hypotheekleningen aangescherpt, wat betekent dat jonge mensen met een kortere kredietgeschiedenis het moeilijker kunnen hebben om een hypotheek te krijgen.

Een ander probleem is de betaalbaarheid. De prijzen zijn nu boven hun pre-recessiepieken gestegen, terwijl de lonen in een groot deel van het land niet dezelfde groei hebben laten zien. Dat kan het voor sommige potentiële huiseigenaren moeilijk maken om een toereikende aanbetaling of maandelijkse hypotheekbetalingen te betalen.

Een huis kopen? Vergelijk hypotheekaanbiedingen met de gratis tool van SmartAsset.

Deze problemen zijn in sommige gebieden meer uitgesproken dan in andere. Zo zijn de duurste huizenmarkten te vinden in clusters aan de westkust en in het noordoosten. Evenzo varieert de toegankelijkheid van hypotheken sterk, afhankelijk van de locatie.

Om de beste steden voor starters op de woningmarkt te vinden, heeft SmartAsset gekeken naar gegevens over de betaalbaarheid, de beschikbaarheid van hypotheken en de stabiliteit van de huizenmarkt in elke Amerikaanse stad met meer dan 300.000 inwoners. We hebben rekening gehouden met statistieken zoals het aantal HUD-goedgekeurde kredietverstrekkers, de waarde per vierkante meter aan residentieel vastgoed en de volatiliteit van prijsveranderingen in de afgelopen vijf jaar. (Lees hieronder meer over onze methodologie.)

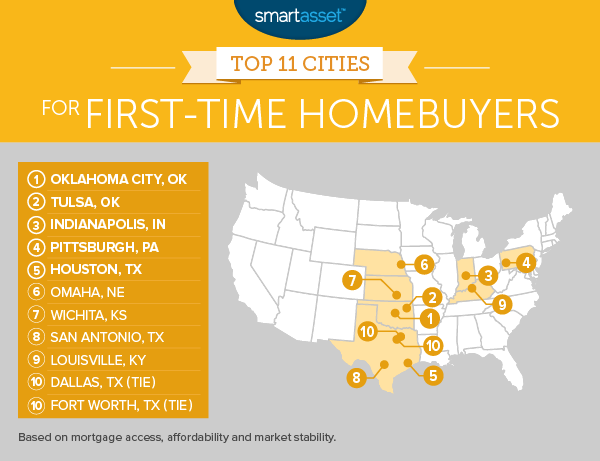

Oklahoma City, de grootste stad in de staat Sooner, scoorde vooral goed vanwege zijn betaalbaarheid en marktstabiliteit. Volgens gegevens van Zillow is de gemiddelde waarde per vierkante meter aan residentieel vastgoed in Oklahoma City slechts $ 77,67, 10 e laagste van de 66 Amerikaanse steden met een bevolking van minstens 300.000. Dat betekent dat starters die voor het eerst een huis kopen, gemakkelijker een huis kunnen vinden dat binnen hun budget valt.

Tegelijkertijd behoorde de markt in Oklahoma City de afgelopen vier jaar tot de meest stabiele. De driemaandelijkse FHFA-huisprijsindex voor Oklahoma City is sinds 2010 slechts vier keer gedaald (op jaarbasis) en is daarmee het op vier na laagste aantal van welke stad dan ook in de analyse van SmartAsset.

Een huis kopen? Ontdek wat uw hypotheekbetaling zal zijn met de hypotheekcalculator van SmartAsset.

Tulsa is een kleinere en iets meer betaalbare markt dan Oklahoma City. Hoewel het minder hypotheekverstrekkers heeft dan de hoofdstad van Oklahoma (54 in vergelijking met 75), is de prijs van onroerend goed lager. De waarde per vierkante meter in Tulsa is $ 71,83, de vijfde laagste van Amerika's grootste steden.

Van de grote steden is Indianapolis de op één na meest betaalbare vastgoedmarkt van het land. Alleen Detroit heeft een minder dure huizenmarkt. Maar terwijl Detroit slecht scoort op maatstaven zoals marktstabiliteit en hypotheekbeschikbaarheid, scoort Indianapolis redelijk goed. Het heeft zelfs de op zeven na hoogste leningdekkingsratio van het land, namelijk 77%. Evenzo, met slechts vijf negatieve kwartalen sinds 2010, scoort Indianapolis als de achtste beste stad voor die statistiek.

Steel City behoort opnieuw tot de top vijf van steden voor beginnende huiseigenaren na nog eens 12 maanden van ongelooflijke marktstabiliteit. Samen met Honolulu is Pittsburgh volgens FHFA-gegevens een van de slechts twee grote Amerikaanse steden waar er sinds 2010 geen driemaandelijkse prijsdalingen zijn geweest. Dat soort prijsstabiliteit kan de stress verlichten voor nieuwe huiseigenaren die zich nog steeds op hun gemak voelen met de andere eisen van het eigenwoningbezit.

Houston heeft meer HUD-goedgekeurde hypotheekverstrekkers dan enige andere Amerikaanse stad, met 186. (HUD daarentegen vermeldt slechts 67 van dergelijke geldschieters in New York City.) Dat betekent dat inwoners van Houston meer opties hebben als het tijd is om te winkelen voor een hypotheek.

Volgens gegevens van de Mortgage Bankers Association heeft Omaha de hoogste financieringsratio voor leningen van alle grote Amerikaanse steden. In 2014 waren er 6.199 aanvragen voor conventionele niet-jumbo-leningen in Douglas County, Nebraska (waarin Omaha is gevestigd) versus 5.173 kredietverstrekkingen. Dat is een dekkingsgraad van 83%. Het gemiddelde voor grote Amerikaanse steden is 69%.

Wichita, de best gerangschikte stad in de analyse van vorig jaar, behoort opnieuw tot de top 10 van beste steden voor beginnende huiseigenaren. Het scoort zeer hoog voor betaalbaarheid, met een verhouding tussen inkomen en huisvestingskosten die op de tweede plaats staat van de grote Amerikaanse steden.

Het zou dit jaar waarschijnlijk opnieuw nummer één of twee hebben beoordeeld, maar met 10 negatieve kwartalen sinds 2010 scoorde de Wichita-huizenmarkt onder het gemiddelde voor die statistiek. Het afgelopen jaar is de prijsgroei echter boven de 3% uitgekomen. (Opmerking:SmartAsset heeft de driemaandelijkse groei niet als maatstaf meegenomen in de analyse van vorig jaar.)

De huizenmarkt in San Antonio is de afgelopen jaren booming geweest. Volgens gegevens van FHFA zijn de prijzen tussen het derde kwartaal van 2014 en het derde kwartaal van 2015 met 8% gestegen. De prijsgroei is sinds eind 2011 consequent positief geweest.

Toch blijft het zeer betaalbaar, wat essentieel is voor starters op de woningmarkt die met een beperkt budget werken. De waarde per vierkante voet in San Antonio is $ 80,50. Ter vergelijking:de prijs in de duurste markt van het land (San Francisco) is $ 855,75.

Louisville, gelegen langs de grens tussen Indiana en Kentucky, is de economische en culturele hoofdstad van de staat Bluegrass. Het staat voor het tweede jaar op rij in de top tien van steden die voor het eerst een huis kopen. Het is ook een goede bestemming voor jonge mensen die geïnteresseerd zijn in het starten van een bedrijf, aangezien het een van de laagste opstartkosten van het land heeft.

Deze twee buren staan samen op de tiende plaats van beste steden voor beginnende huiseigenaren. Beiden hebben de afgelopen jaren een hoge mate van stijging van de huizenprijzen doorgemaakt. Volgens de FHFA zijn de prijzen in het metrogebied van Dallas tussen het derde kwartaal van 2014 en het derde kwartaal van 2015 met 11% gestegen.

In Fort Worth, een kleinere maar iets meer betaalbare markt dan Dallas, bedroeg de waardering over diezelfde periode 9%. Als die trend zich voortzet, kunnen nieuwe huiseigenaren sneller overwaarde opbouwen.

Onze analyse hield rekening met elke Amerikaanse stad met een bevolking van minstens 300.000. Voor die steden hebben we de volgende zeven statistieken in overweging genomen, die een weerspiegeling zijn van de hypotheektoegankelijkheid, betaalbaarheid en stabiliteit in elke markt.

We hebben elke stad in onze analyse gerangschikt op basis van deze zeven statistieken. We hebben vervolgens het gemiddelde van die ranglijsten gemaakt, waarbij we aan elke statistiek hetzelfde gewicht hebben gegeven. De algemene index werd bepaald door die gemiddelde rankings. De stad met het beste algemene gemiddelde scoorde een 100 op de index.

Vragen over ons onderzoek? Neem contact met ons op via de pers @smartasset.com .

Fotocredit:©iStock.com/Louis-Paul St-Onge

De beste plekken om te wonen in New Jersey voor jonge stellen

De 8 beste hypotheekverstrekkers voor 2021

De beste bedrijven voor studieleningen voor herfinanciering

10 beste steden voor nieuwe afgestudeerden

De beste steden voor hondenliefhebbers in 2021

De 15 beste steden voor pompoenliefhebbers

De 10 beste Amerikaanse steden voor buitenliefhebbers om te wonen en te werken