Als je meer dan 60 seconden naar Dave hebt geluisterd, weet je precies hoe hij over creditcardschuld denkt. Het is de manier waarop Taylor Swift over cheaters denkt, Chandler over Janice in Friends , en iedereen die geen Patriots-fan is, heeft gevoelens voor Tom Brady.

Hij heeft er een hekel aan. En ik ook.

De Federal Reserve heeft ontdekt dat Amerikanen de 1 biljoen dollar aan creditcardschulden benaderen . 1 De cijfers liegen niet! Creditcardschuld is een groot probleem in Amerika. In 2019 is er gewoon geen goede reden om een creditcard te hebben.

En kijk, ik snap helemaal dat creditcards tegenwoordig volkomen normaal zijn in onze cultuur. Maar dat komt omdat de kredietindustrie niets liever wil dan dat je gelooft dat creditcards gewoon een manier van leven zijn en dat je een gek bent als je er geen hebt.

Laten we dus eens kijken naar de waarheid achter enkele van de meest voorkomende vragen en weerleggingen die ik hoor over creditcardschulden.

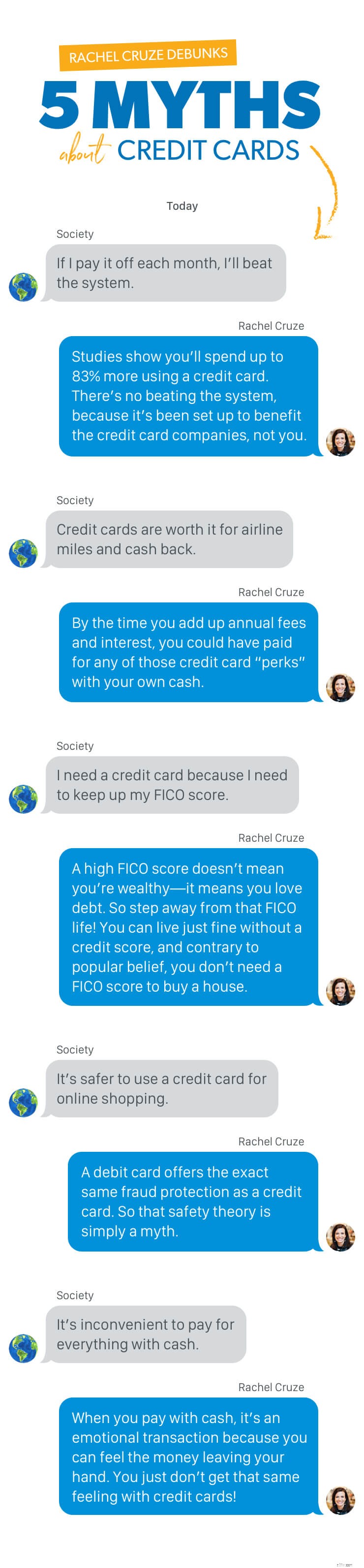

Ik heb het keer op keer gehoord:“Ik kan mijn creditcard elke maand afbetalen! Dus wat is het probleem?”

Dit is het belangrijkste, jongens:

Dus zelfs als je echt denk dat je het hoofd koel houdt over de hoeveelheid geld die je uitgeeft, de kansen zijn tegen je gestapeld. Betalingen en te late vergoedingen hebben de neiging zich op te stapelen, en ze stelen meer dan je salaris - ze stelen ook je vreugde.

Er is geen positieve kant aan het gebruik van creditcards. Het systeem is niet te verslaan, omdat het allemaal is opgezet om de creditcardmaatschappijen te helpen, niet u.

Deze bedrijven weten dat u waarschijnlijk te veel geld uitgeeft en duizenden dollars aan creditcardschulden opbouwt. Dat betekent dat u ze in de loop der jaren duizenden dollars aan rente zult betalen terwijl u een saldo bijhoudt.

En zelfs als u belooft om het elke maand af te betalen, is er slechts één verloren of gemiste betaling nodig om de situatie exponentieel erger te maken. Als dat gebeurt, schiet uw rente omhoog, daalt uw credit score en krijgt u een vergoeding. Met slechts één fout ben je in een grote geldpuinhoop terechtgekomen.

Iedereen weet dat de trefzekere manier om rijkdom te verkrijgen is door creditcardpunten te verzamelen. Grapje! Ik kan dat niet eens zeggen met een strak gezicht.

Ik hou van een goede deal, maar dat krijg je niet met een creditcard. Er is altijd een vangst! Hier zijn enkele promoties die creditcardmaatschappijen gebruiken om u echt te pakken te krijgen:

Mensen houden van mijlen van de luchtvaartmaatschappij. Het is een van de meest voorkomende redenen die ik hoor voor het hebben van een creditcard. Maar ik denk dat ze serieus overschatten wat deze reispunten eigenlijk waard zijn!

Een populaire aanmeldingsbonus die ik op verschillende kaarten zie, is bijvoorbeeld voor 50.000 airline miles of reispunten. En dat klinkt als veel. Je zou drie keer heen en terug naar Jamaica moeten kunnen vliegen, toch?

Nee. Van waar ik woon (Nashville), zou ik met 50.000 airline miles amper één retourticket krijgen.

Maar laten we zeggen dat het je de moeite waard lijkt. Creditcards die airline-miles aanbieden, hebben meestal een jaarlijkse vergoeding tussen $ 70 en $ 100. Als je eenmaal de punten hebt opgebruikt die je krijgt om je aan te melden, moet je drie jaar lang elk jaar ongeveer $ 8.000 op de kaart uitgeven om nog een gratis retourticket te krijgen. Zelfs als je het elke maand afbetaalt, heb je in die drie jaar alleen al minstens $ 210 aan jaarlijkse kosten uitgegeven - en voor dat bedrag kun je je eigen vliegticket kopen!

Hier bij Ramsey houden we van contant geld, maar dit is een geval waarin we het niet aanbevelen. Je moet duizenden uitgeven aan een creditcard om een miezerige $ 100 cash terug te krijgen. En trouwens, het is waarschijnlijk gewoon een tegoed dat op uw account wordt toegepast, geen echt geld in uw zak. Bovendien is die cashback een fractie van wat u aan rente hebt betaald over de creditcardschuld.

Ik weet dat we allemaal gewoon op zoek zijn naar manieren om vooruit te komen, maar jongens, dit is het niet. Het is het gewoon niet waard, dus houd in plaats daarvan je echte geld.

Laten we het nu hebben over de beloningen. Veel mensen houden van creditcards met als enig doel de beloningen of coupons die ze krijgen te gebruiken. Dit geldt met name voor winkelcreditcards. En natuurlijk krijg je misschien twee keer per jaar gratis verzending of een kortingsbon van 15% op de eerste dinsdag om de maand, maar bespaart het je echt geld? Laten we het opsplitsen.

Je bent zo enthousiast om te profiteren van je 15% korting op exclusieve 'voordeel' voor kaarthouders en haast je naar de winkel of website. Je komt er, en. . . ze hebben een uitverkoop ! Op dit moment betalen ze je praktisch winkelen! (Luister, in hart en nieren ben ik een spender, dus ik weet hoe ik dit moet draaien.) Dus je gaat uiteindelijk $ 150 shoppen, wat $ 50 boven je budget is.

Plots gaat die 15% die je "gespaard" hebt het raam uit, vooral als je het saldo niet aflost en vervolgens rente moet betalen. Je hebt zojuist meer creditcardschuld gewonnen en je "beloning" was helemaal geen beloning!

Deze maakt me echt enthousiast, omdat schuldeisers iedereen ervan hebben overtuigd dat het onmogelijk is om te leven zonder een credit score - en dat is een leugen.

Als je het hebt gekocht, maak je geen zorgen - je bent niet de enige. Onze cultuur verafgoodt vrijwel de almachtige kredietscore. Waarom? Omdat we denken dat het op de een of andere manier aan de wereld verkondigt hoe geweldig we zijn in het beheren van onze financiën.

In werkelijkheid laat het alleen maar zien hoeveel we van schulden houden.

Vrienden, stap weg van de credit score. Het is oké, je kunt zonder!

Een hoge FICO-score betekent niet dat je rijk bent. Als u uw schulden aflost, gaat uw kredietscore zelfs naar beneden. Hoe goed je ook voelt vooruitgang te boeken bij het afbetalen van je creditcardschuld, FICO ziet het niet zo. Uw FICO-score meet alleen uw schuld:hoeveel u heeft, hoeveel u gebruikt en hoe vaak u deze terugbetaalt. Op die manier bouw je nooit rijkdom op.

Hier is nog een reden waarom mensen hun kredietscore willen opbouwen:"Ik heb een kredietscore nodig om een huis te kopen."

Ik vind het heerlijk om deze te ontkrachten! De waarheid is:u kunt een huis volledig kopen zonder een kredietscore te hebben. U hoeft alleen maar een hypotheekbedrijf te vinden dat handmatige acceptatie doet .

Dit betekent alleen dat ze een oordeel over u zullen vellen op basis van de details van uw werkelijke leven in plaats van simpelweg te vertrouwen op een paar schuldgerelateerde cijfers. Ze zoeken naar zaken als een sterke geschiedenis van het op tijd betalen van uw huur en nutsvoorzieningen en hoe lang u een baan behoudt.

Deze is nogal belangrijk, vooral voor mij. Ik hou net zoveel van Amazon Prime als iedereen, maar raad eens? Ik winkel met mijn bankpas!

Je hebt misschien gehoord dat online betalen met een creditcard veiliger is, dus dat is een goede reden om het te houden. Maar wist u dat een betaalpas exact dezelfde fraudebescherming biedt als een creditcard? Dus die veiligheidstheorie is gewoon een mythe.

En hier is mijn professionele tip voor online winkelen:controleer altijd eerst uw budget en slaap er een nachtje over voordat u een grote aankoop doet. Binnen uw mogelijkheden leven heeft alles te maken met duidelijk en opzettelijk zijn over hoe u uw geld zult gebruiken. Het managen van je impulsen is hier een groot onderdeel van!

Ja, natuurlijk doen we dat! Sommige buurtwinkels en vlooienmarktverkopers geven je zelfs korting als je met echt contant geld betaalt, omdat ze verwerkingskosten kunnen vermijden als je dat doet.

Maar dit is waarom betalen met contant geld u echt een voordeel geeft:u geeft minder uit.

Zoals ik al eerder zei, blijkt uit onderzoek dat je meer uitgeeft als je plastic gebruikt. Maar als u contant betaalt, is het een emotionele transactie omdat u kunt voelen het geld uit je hand. Dat gevoel krijg je gewoon niet met creditcards! Het is gemakkelijk om een creditcard te gebruiken, omdat je weet dat er op dat moment niets met je bankrekening gebeurt.

Heb ik je al overtuigd om je creditcards op te zeggen? Als je echt het gemak van een kaart mist, gebruik dan een pinpas. Het werkt net als contant geld.

Hoe zou je leven eruit zien als je niet meer naar de creditcard zou grijpen? Wat als u voorgoed van uw creditcardschuld afkwam en geen betalingen meer had? Klinkt te mooi om waar te zijn?

Dat is het niet!

We hebben een plan dat u leert hoe u uw geldgewoonten kunt veranderen en uw creditcardschuld kunt afbetalen. Als creditcards uit je portemonnee blijven, blijft geld erin!

Klaar om de controle over uw geld te nemen en uit de schulden te komen? Sluit gewoon je nummers aan en zet de eerste stap om creditcardschulden op te heffen en een leven te creëren waar je van houdt!

Kunt u een afschrijving op uw creditcard ongedaan maken?

5 manieren om creditcardschulden te consolideren

Wat te doen als uw creditcard is gesloten

10 beste bedrijven om creditcardschulden te consolideren

De 10 Amerikaanse staten met de meeste creditcardschulden

Uw top 5 pensioenvragen, beantwoord

Uw Top 10 Will-vragen beantwoord