(Deze pagina kan affiliatielinks bevatten en we kunnen kosten verdienen aan in aanmerking komende aankopen zonder extra kosten voor u. Zie onze openbaarmaking voor meer informatie.)

Uw kredietrapport bevat veel informatie over uw financiële verleden:

Omdat uw kredietrapport alle bovenstaande informatie bevat, begrijpt u waarom het zo belangrijk is om het regelmatig te controleren om de juistheid ervan te verifiëren.

Omdat anderen van tijd tot tijd toegang hebben tot uw rapport (wanneer u creditcards, leningen, werk, verzekeringen, huur, enz. aanvraagt), is het van cruciaal belang dat uw rapport accuraat is.

Als dat niet het geval is, riskeert u uw baan, huisvesting of financiële kansen of kunt u te maken krijgen met mogelijk hogere tarieven.

Bovendien wilt u uw kredietrapport regelmatig controleren om uzelf te beschermen tegen identiteitsdiefstal. Als uw kredietrapport rekeningen laat zien die u niet heeft geopend, weet u dat iemand fraude pleegt.

Blijf lezen om te leren hoe u de informatie in uw kredietrapport kunt opvragen, lezen en begrijpen.

Dankzij de Fair Credit Reporting Act (FCRA) kunt u elke twaalf maanden een gratis kredietrapport ontvangen van elk van de drie kredietrapportagebureaus (Equifax, Experian en TransUnion).

U kunt alle rapporten in één keer bestellen of overwegen om ze gespreid uit te spreiden door elke vier maanden bij één van de kredietinformatiebureaus te bestellen.

Val niet voor gimmick-reclames waarin wordt beweerd dat u een gratis kredietrapport kunt krijgen. Om dat te doen, laten ze je je aanmelden voor een maandelijkse dienst, wat je geld kost. Dat is een slecht idee.

De enige plaats waar u uw gratis rapporten kunt verkrijgen is de officiële site AnnualCreditReport.com, die wordt beheerd door alle drie de kredietbureaus.

U kunt ook bellen naar 1-877-322-8228 of het jaarlijkse kredietrapportaanvraagformulier invullen en opsturen naar:Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281.

Wanneer u uw kredietrapportaanvraag invult, moet u een paar vragen over uw kredietgeschiedenis beantwoorden.

Het kan zijn dat u vragen krijgt als “bij welke bank heeft u een hypotheek afgesloten?” of “in welke van deze straten woonde u?” Ze zijn vrij eenvoudig, maar als u het antwoord op één ervan niet weet, kan het zijn dat u uw rapport niet ontvangt.

Als u al uw toegewezen FCRA-kredietrapporten in een jaar al heeft gebruikt, zijn er mogelijk aanvullende manieren om uw rapport gratis te ontvangen.

Sommige staten staan hun inwoners toe om nog een gratis rapport van elk kredietbureau te ontvangen. Dit is een aanvulling op de drie die u van de FCRA kunt ontvangen. Als uw staat niet op de gratis lijst staat, bieden ze mogelijk een korting aan, wat nuttig kan zijn.

Om van dit voordeel gebruik te kunnen maken, moet u in de meeste staten rechtstreeks contact opnemen met elk kredietbureau. De bovenstaande jaarlijkse kredietrapportwebsite werkt niet. Hier vindt u de telefoonnummers van elk kredietbureau:

Hier volgen enkele andere manieren waarop u uw rapport mogelijk gratis kunt verkrijgen:

Neem voor deze gevallen rechtstreeks contact op met de kredietbureaus.

Nu u uw kredietrapport heeft, is het tijd om uit te zoeken hoe u de informatie daarin kunt lezen en begrijpen.

Hier is een lijst met dingen die je gaat vinden:

Uw kredietbestand bevat verschillende soorten persoonlijke informatie. Verwacht je:

Als u fouten tegenkomt, neem dan contact op met het kredietbureau voor correctie.

Uw kredietrapport bevat GEEN van de volgende zaken, uw:

Sommige kredietbureaus verstrekken u een kredietoverzicht. Het toont het totale aantal open rekeningen, het totale huidige saldo, het totale beschikbare krediet en de maandelijkse betalingsbedragen.

Normaal gesproken vermeldt uw kredietrapport al uw accounts in een van de vier categorieën. Ze zijn als volgt:

Hier vindt u uw eerste hypotheek en eventuele andere leningen die gedekt zijn door onroerend goed.

Dit zijn kredietrekeningen met een vooraf bepaalde betalings- en uitbetalingsdatum. Hier vindt u uw rekeningen voor autoleningen, studieleningen, persoonlijke leningen of hypotheken.

Hier vindt u alles waarvoor een kredietlimiet geldt en waarvoor elke maand een minimumbetaling vereist is. Uw creditcards zijn hier de meest waarschijnlijke items.

Zeer weinig mensen zullen accounts hebben die in deze categorie worden vermeld. Het omvat betaalkaarten die elke maand volledig moeten worden betaald en die geen saldo kunnen overdragen.

Voor elk vermeld account worden verschillende items gerapporteerd. Dit is de kern van uw rapport.

Terwijl u deze items doorneemt, zorg ervoor dat ze allemaal correct zijn . Als u een fout ontdekt, onderneem dan stappen om deze te laten corrigeren.

Hier vindt u de naam van de schuldeiser en het bijbehorende rekeningnummer.

Accounteigenaar

Hier ziet u het eigendom van het account (dat wil zeggen, hoe u eraan bent gekoppeld). Het zou een van deze kunnen zijn:

Termijnduur

Als het account een betalingsplan in termijnen heeft, vindt u hier de duur van de betalingen. Meestal wordt het weergegeven in maanden.

Termijnfrequentie

Dit bepaalt hoe vaak u een betaling moet doen, meestal maandelijks.

Type lening

Hierin wordt bepaald welk type lening u heeft. Het kan bijvoorbeeld auto, onderwijs, hypotheek, creditcard of betaalkaart zijn.

Kredietlimiet

Als uw account een kredietlimiet heeft, wordt deze hier vermeld. Als de schuldeiser heeft besloten deze te verlagen, kan deze limiet lager zijn dan uw rekeningsaldo.

Hoog krediet

Dit is het hoogste saldo op uw rekening sinds de rekening geopend is.

Saldo

Saldi worden doorgaans op een specifiek tijdstip in de maand gerapporteerd, afhankelijk van de crediteur. Het vermelde bedrag is het meest recente saldo dat op uw rekening staat vermeld. Het is NIET het hoge saldo op uw account gedurende die bepaalde maand.

Met andere woorden:als u € 400 van uw creditcard afschrijft en dit de volgende dag afbetaalt, kan uw gerapporteerde saldo worden gerapporteerd als € 0. Het zal zijn alsof u uw account niet eens heeft gebruikt.

Bedrag achterstallig

Als u nalaat een betaling op de vereiste vervaldatum te doen en deze nog openstaat op het moment dat de rekening aan de schuldeiser werd gerapporteerd, wordt hier een bedrag vermeld.

Gepland betalingsbedrag

Dit is doorgaans het minimale bedrag dat op de rekening moet staan. Het kan een factureringscyclus of twee achterlopen.

Werkelijke betalingsbedrag

Dit is de meest recente betaling die op uw account is bijgeschreven. Het kan een factureringscyclus of twee achterlopen.

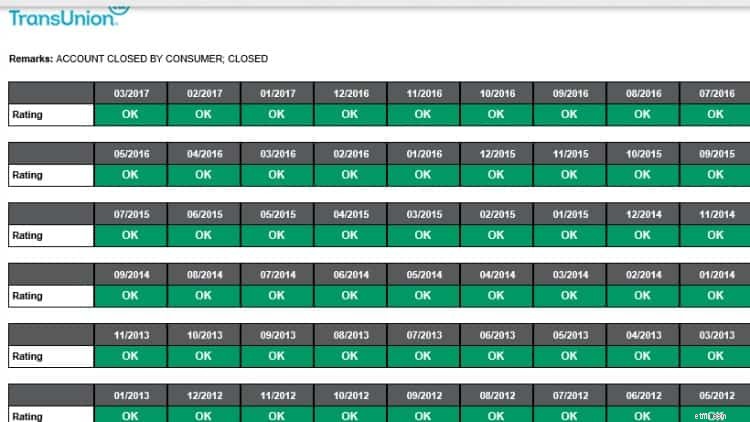

Betalingsgeschiedenis

Het gedeelte met de betalingsgeschiedenis bevat meestal een soort diagram of kalender. Elke maand wordt vermeld of de rekening actueel is, 30, 60 of meer dan 90 dagen achterstallig is.

TransUnion-kredietrapport

TransUnion-kredietrapport Maanden beoordeeld

Dit is het totale aantal maanden dat de schuldeiser informatie over uw rekening heeft gerapporteerd. Zelfs als de rekening niet meer open is, kan een schuldeiser nog steeds informatie doorgeven.

Openingsdatum

Dit was toen u de rekening opende.

Datum van laatste activiteit

De laatste keer dat u de schuld heeft vergroot of een betaling heeft gedaan.

Datum gerapporteerd

De meest recente datum waarop de crediteur informatie over de rekening heeft gerapporteerd. Als het account is gesloten, kan dit een datum van enkele jaren geleden zijn, aangezien gesloten accounts maximaal zeven jaar in uw rapport kunnen blijven staan.

Datum van laatste betaling

Dit is de laatste keer dat u op de rekening heeft betaald.

Datum van de eerste betalingsachterstand

Als u in het verleden problemen heeft gehad met het op tijd betalen van uw rekeningen, is dit de datum waarop het eerste probleem zich voordeed.

Datum van de eerste ernstige betalingsachterstand

Als u uw factuur meer dan 60 dagen niet betaalt, wordt hier een boeking gemaakt.

Afschrijvingsbedrag

Als de schuldeiser denkt dat hij de schuld niet bij u kan innen, kan hij het bedrag van uw rekening afschrijven. Met andere woorden:zij zullen uw schuld hoogstwaarschijnlijk naar een incassobureau sturen.

Datum gesloten

Als u of de schuldeiser besluit uw account te sluiten voor nieuwe activiteiten, vindt u hier een datum. Meestal staat er in het opmerkingengedeelte vermeld wie het account heeft gesloten en om welke reden.

Als een van uw rekeningen achterstallig is of in incasso is, worden deze in deze sectie vermeld. Dit zijn de accounts die u grondig moet controleren op onnauwkeurige informatie, aangezien deze uw kredietscore schaden.

Als een schuldeiser niet langer het gevoel heeft dat hij u zover kan krijgen dat u uw rekening betaalt, kan hij uw schuld aan een incassobureau verkopen. Het incassobureau zal dan proberen het achterstallige bedrag rechtstreeks bij u te innen.

Het is bekend dat incassobureaus zich tot het uiterste inspannen om u te laten betalen. U moet uw rechten in dergelijke situaties kennen.

Dit gedeelte bevat informatie over faillissementen, pandrechten of vonnissen, en is afkomstig uit documenten van federale, staats- of provinciale rechtbanken.

Wanneer iemand vraagt om uw kredietrapport te bekijken, wordt dit geregistreerd en vermeld als een aanvraag. Er zijn twee soorten onderzoeken:harde onderzoeken en zachte onderzoeken.

Bij harde onderzoeken geeft u toestemming.

Wanneer u een lening aanvraagt, vraagt de kredietgever doorgaans om uw kredietrapport. Wanneer u het verzoek autoriseert, telt dit als een zwaar onderzoek.

Harde vragen kunnen van invloed zijn op uw kredietscore en potentiële kredietverstrekkers kunnen deze bekijken.

Zachte onderzoeken zijn alle kredietaanvragen waarbij een potentiële kredietverstrekker uw krediet niet beoordeelt. Dit kunnen onder meer zijn:

Het bestellen, lezen en begrijpen van uw kredietrapport kost tijd, maar het is essentieel om dit te doen.

Uw kredietrapport wordt op veel verschillende manieren gebruikt en het consequent controleren van de informatie op fouten kan u tijdens uw financiële leven veel geld (en stress) besparen.

Zoals hierboven vermeld, bestellen sommige mensen hun rapporten elk jaar op dezelfde dag bij alle drie de bureaus. Anderen kiezen ervoor om elke vier maanden één rapport te ontvangen, zodat ze de activiteit in hun rapport vaker kunnen controleren.

Het belangrijkste is dat u uw rapporten minimaal één keer per jaar controleert . En als u fouten ontdekt, moet u onmiddellijk actie ondernemen om ze te laten corrigeren.

De FCRA vereist dat zowel het kredietrapportagebedrijf als de partij die de informatie verstrekt (de persoon, het bedrijf of de organisatie die de informatie over u aan een kredietrapportagebedrijf verstrekt) onjuiste of onvolledige informatie in uw rapport corrigeert. Als u gebruik wilt maken van al uw rechten onder deze wet, neemt u contact op met het kredietrapportagebedrijf en de informatieverstrekker.

Amy en Vicki zijn de co-auteurs van Estate Planning 101, From Avoid Probate and Assessing Assets to Establishing Guidelines and Understanding Taxes, Your Essential Primer to Estate Planning, van Adams Media.

Vrouwen die geld verdienen

Amy Blacklock en Vicki Cook hebben in maart 2018 Women Who Money mede opgericht om nuttige informatie te verstrekken over persoonlijke financiën, carrière en ondernemersonderwerpen, zodat u met vertrouwen uw geld kunt beheren, uw vermogen kunt laten groeien, uw algehele financiële gezondheid kunt verbeteren en uiteindelijk financiële onafhankelijkheid kunt bereiken.

Hoe u uw toekomstige financiële zekerheid kunt plannen:stel het u eens voor!

Welke SIP is het beste voor 5 jaar | SIP-calculator voor 5 jaar

Quant (QNT) kopen

Levensverzekering gebruiken voor een goed doel

Hoe u uw Visa Reward-punten kunt inwisselen

De meeste Amerikanen begrijpen lijfrentes niet; Het mysterie ontcijferen van hoe een lijfrente werkt

Secundaire ziektekostenverzekering vinden