LIC Jeevan Shiromani is een traditioneel geld-terug-plan. Het heeft een smaak van zowel deelnemende als niet-deelnemende levensverzekeringsplannen.

U krijgt bepaalde gegarandeerde voordelen (vooraf bekend) en bepaalde voordelen zijn gekoppeld aan de beleggingsprestaties van LIC.

Laten we eens kijken naar enkele van de meest opvallende kenmerken van het plan en kijken of u in zo'n plan moet investeren.

In geval van overlijden/overlijden gedurende de eerste vijf jaar :som verzekerd bij overlijden + opgebouwde gegarandeerde toevoegingen

In geval van overlijden/overlijden na de voltooiing van vijf jaar maar vóór de vervaldatum :Verzekerd bedrag bij overlijden + Opgebouwde Gegarandeerde Toevoegingen + Loyaliteitstoevoeging, indien van toepassing.

Het verzekerde bedrag bij overlijden is het hoogste van:

Begrijp alsjeblieft dat Gegarandeerde Toevoegingen elk jaar gegarandeerd en van toepassing zijn (maar alleen betaald worden op het moment van overlijden of vervaldatum).

Loyaliteitstoevoeging is alleen van toepassing in het jaar van overlijden of vervaldag. Daarom kan je geluk een kritische factor zijn.

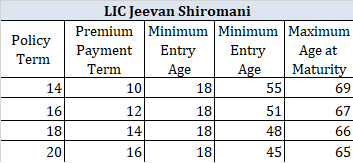

Zoals eerder vermeld, is LIC Jeevan Shiromani een geld-terug-plan. Dit betekent dat u nog voor de eindvervaldag een bedrag van de levensverzekeringsmaatschappij krijgt. Het bedrag en de timing van het geld-terug-bedrag zijn afhankelijk van de polisduur.

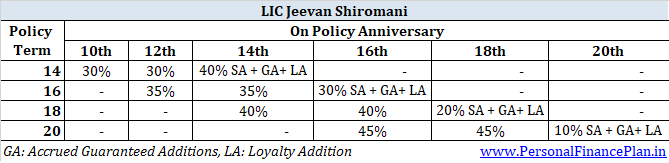

Voor een polisduur van 14 jaar :30% van het verzekerde bedrag elk aan het einde van de 10 de en 12 de polisjaren

Voor een polisduur van 16 jaar :35% van het verzekerde bedrag elk aan het einde van de de en 14 de polisjaren

Voor een polisduur van 18 jaar :40% van het verzekerde bedrag aan het einde van de 14 de en 16 de polisjaren

Voor een polisduur van 20 jaar :45% van het verzekerde bedrag elk aan het einde van de 16 de en 18 de polisjaren

Voor een polisduur van 14 jaar :40% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Voor een polisduur van 16 jaar :30% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Voor een polisduur van 18 jaar :20% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Voor een polisduur van 20 jaar :10% van het verzekerde bedrag + gegarandeerde toevoegingen + loyaliteitstoevoeging, indien van toepassing

Houd er rekening mee dat gegarandeerde toevoegingen elk jaar van toepassing zijn. Zoals eerder vermeld, krijgt u GA in de eerste jaren van Rs 50 per duizend verzekerde som. Vanaf het zesde jaar tot het einde van de premiebetalingstermijn krijgt u Rs 55 per duizend verzekerde som. Onthoud dat GA alleen wordt betaald in het jaar van verval of overlijden. Tot die tijd worden dergelijke GA opgebouwd.

Loyaliteitstoevoeging (LA) is net als de laatste extra bonus. Het is alleen van toepassing in het jaar van verval of overlijden (als overlijden plaatsvindt na 5 polisjaren).

Zoals hierboven vermeld, bevindt LIC Jeevan Shiromani zich tussen een niet-deelnemend en een deelnemend plan in.

Er is een rendementselement dat wordt geleverd via Guaranteed Additions (GA). U bent vooraf op de hoogte van Gegarandeerde toevoegingen.

Er is een element van rendement dat wordt geleverd door Loyalty Addition, dat deelneemt (winstdeling in de natuur).

Aangezien LIC Jeevan Shiromani een nieuw plan is en we niet kunnen voorspellen of loyaliteitstoevoeging na 20 jaar van toepassing zal zijn, moeten we werken met een reeks aannames.

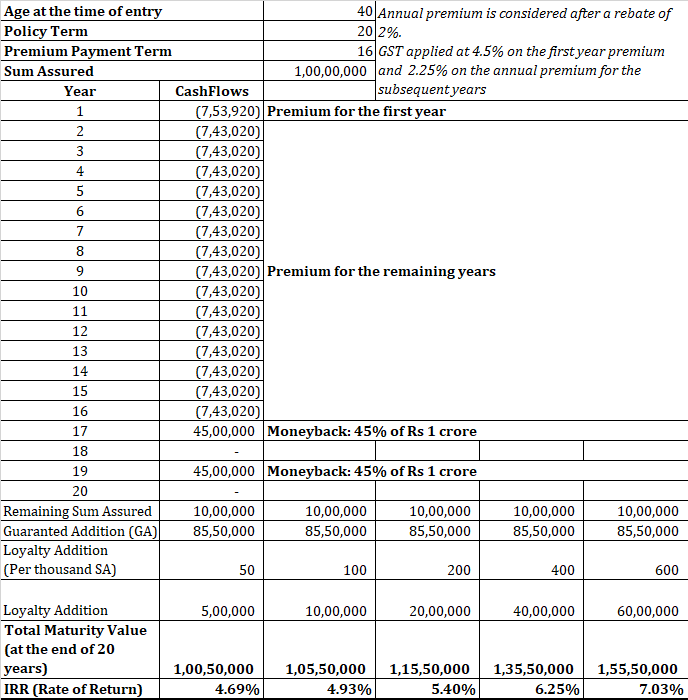

Laten we de cijfers berekenen voor een 40-jarige man die dekking wil kopen voor Rs 1 crore (dat is de minimale dekking van het abonnement). Hij wil gaan voor een looptijd van 20 jaar.

De premie vóór GST en korting is Rs. 7.41.500. Na een korting van 2% op tabelpremie en GST, komt de premie op Rs 7,53 lacs per jaar.

De jaarlijkse premie moet 16 jaar worden betaald voor een polisduur van 20 jaar.

U krijgt de eerste vijf jaar Rs 50 per Rs 1.000 verzekerde som. Dat betekent Rs 5 lacs (50/1.000* 1 crore) voor de eerste vijf jaar.

De resterende 11 elf jaar krijg je Rs 5,5 lacs per jaar (Rs 55 per duizend verzekerde som)

Let op:de AV worden niet elk jaar aan u uitbetaald. Deze worden gewoon opgebouwd.

Op het moment dat de polis afloopt, zal de totale opgebouwde GS Rs 85,5 zijn lacs.

Dit is puur een gok. Daarom, in plaats van te werken met een enkele veronderstelde waarde van Loyalty Addition, zal ik u potentiële opbrengsten laten zien voor meerdere waarden van LA.

Begrijp alsjeblieft dat je op het moment van verkoop een erg rooskleurig beeld krijgt van Loyalty Addition.

Nu moet je kijken of zo'n rendement goed is voor een langetermijninvestering van 20 jaar.

Naar mijn mening is dat niet zo.

Ja, deze investering heeft ook een inherente levensduurdekking van Rs 1,25 crores. Het rendement is echter nog steeds vrij slecht.

Ik laat het aan jou over om een vergelijkbare structuur te ontwikkelen met behulp van een termijnplan en een mix van PPF- en aandelenfondsen. Ik heb dit vaak gedaan in mijn andere berichten over LIC-plannen. Het is niet de bedoeling dat je de oefening nog een keer herhaalt.

Als bij u een van de 15 kritieke ziekten wordt vastgesteld (zoals vermeld in het document), krijgt u 10% van het basisbedrag verzekerd. Voor een polis met een verzekerd basisbedrag van Rs 1 crore, krijgt u Rs 10 lacs als bij u een bepaalde kritieke ziekte wordt vastgesteld.

Bovendien heeft u de mogelijkheid om de betaling van de premie met 2 jaar uit te stellen. Er wordt om een dergelijke reden geen rente in rekening gebracht voor vertraging in de betaling van de premie.

Je hebt ook de mogelijkheid om voor een tweede medische mening te gaan.

Gespecificeerde kritieke ziekten onder meer kanker, hartaanval (myocardinfarct), nierfalen, orgaanfalen, enz.

Zoals ik in een eerder bericht heb vermeld, hebben verzekeringen voor kritieke ziektes de ernst (en wachttijden) gespecificeerd en dat kan een reden zijn voor veel afwijzingen van claims. In wezen is de verzekerde gebeurtenis niet zo objectief als in het geval van een levensverzekering.

Houd er rekening mee dat deze uitkering bij kritieke ziekte slechts één keer tijdens de looptijd van de polis kan worden verkregen. Zodra u gebruik maakt van de uitkering, eindigt de uitkering.

Zoals ik begrijp, is dit een bijkomend voordeel en geen versneld voordeel. Dit betekent dat uw overlijdens- of vervaluitkering niet omlaag gaat bij de betaling van een uitkering voor kritieke ziekte.

Lezen :Alles wat u moet weten over bestuurders van levensverzekeringen

Bij de optie Vereffening kunt u ervoor kiezen om de uitkering bij overlijden of overlijden in termijnen over een paar jaar te ontvangen in plaats van een forfaitair bedrag.

Daarom kunt u, in plaats van de uitkering ineens te ontvangen, ervoor kiezen om de uitkering in maandelijkse, driemaandelijkse, halfjaarlijkse of jaarlijkse termijnen te ontvangen voor 5, 10 of 15 jaar.

De grootte van de termijn is afhankelijk van het bedrag van de looptijd/overlijdensuitkering, de duur van de termijnen (5, 10 of 15 jaar) en de rentevoet zoals die van tijd tot tijd door LIC wordt vastgesteld.

Als je voor de schikkingsoptie valt, zul je jezelf voor de gek houden. LIC zal steevast een zeer laag tarief aankondigen. In de polisbrochure stond ook een optie om overlevingsuitkeringen uit te stellen. Over het bedrag betaalt LIC 5 jaar GSec - 1,5%. Ik maak geen grap. Daarom heeft het weinig zin om de ontvangst van een overlevingsuitkering uit te stellen.

Je kunt niet verwachten dat de rentevoet veel zal verschillen voor de afwikkelingsoptie.

Zoals bij elk traditioneel plan, blijf uit de buurt van LIC Jeevan Shiromani.

LIC Jeevan Shiromani laat je een zeer grote levensdekking kopen. Het is echter erg duur.

U krijgt nog steeds een zeer laag rendement (zoals weergegeven in de afbeelding).

De andere problemen met traditionele abonnementen, zoals weinig flexibiliteit en hoge uitstapkosten, hebben ook te maken met dit abonnement.

U kunt beter een termijnplan kopen en de rest beleggen in PPF of beleggingsfondsen. Als u geïnteresseerd bent in een verzekering tegen kritieke ziekte, koop dan een op zichzelf staande dekking voor een kritieke ziekteverzekering.

Voor meer informatie over LIC Jeevan Shiromani, kun je de productpagina op de LIC-website raadplegen.

Je kunt ook de beleidsformuleringen van LIC Jeevan Shiromani op LIC doornemen.

Wat u moet weten voordat u een levensverzekering afsluit

Moet u in de verleiding komen om in Bitcoin te investeren?

Moet je investeren in crypto?

Moet u beleggen in beleggingsfondsen?

Moet u een huurautovergoeding toevoegen aan uw autopolis?

Moet u een levensverzekering voor kinderen kopen?

Moet u in 2022 in goud beleggen?