Onze blogosfeer over persoonlijke financiën is meestal gericht op het selecteren van en beleggen in lokale aandelen. Dit is begrijpelijk aangezien we een fiscaal vriendelijk regime hebben en het is logisch om dit thuisvoordeel volledig te benutten, vooral bij REIT's.

En als je kijkt naar de STI ETF (Indexfonds voor de Singaporese effectenbeurs), is deze de afgelopen tien jaar niet veel gegroeid.

Om eerlijk te zijn, dit is niet zo erg, omdat we de gemiddelde dollarprijs kunnen gebruiken en profiteren van de lagere prijs door meer aandelen te verzamelen tijdens deze periode van marktstagnatie. En dividenden zouden ook de slechte marktprestaties goedmaken.

Andere bloggers hebben Dollar Cost Averaging in de STI ETF behandeld, met gemengde resultaten (hier en hier). 3,81% of 2,66% is nauwelijks iets meer toe te voegen.

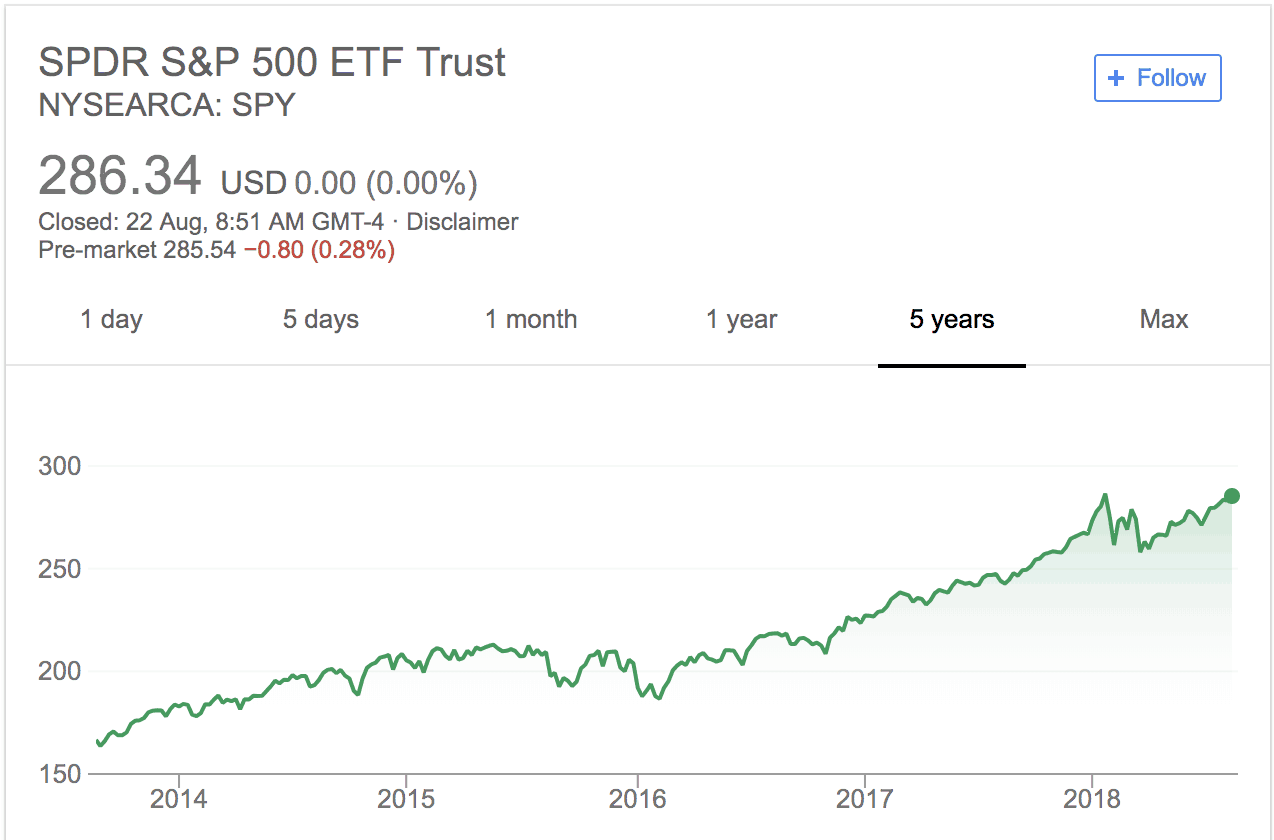

Maar als je naar de S&P 500 kijkt, zie je de afgelopen 2 decennia een ander verhaal:

Bron:Google Finance “NYSEARCA:SPY”

Er is hier geen mysterie. Gewoon; de Amerikaanse aandelenmarkten hebben bedrijven zoals Apple, Facebook, GM, P&G trading, die miljarden dollars zijn (biljoen dollar in het geval van Apple) met een aanwezigheid in vrijwel elk land.

STI daarentegen is zwaar gewogen in het voordeel van lokale banken met enige regionale exposure, en Singapore is een kleine markt.

Internationale blootstelling is echter een gemakkelijke manier om uw blootstelling te diversifiëren, aangezien de VS de meest ontwikkelde aandelenmarkt ter wereld is (~43% van de wereldaandelenmarkt in 2018), en de groeimotoren van de wereldhandel te vinden zijn in China, Afrika en SEA (Bron).

Het is altijd moeilijk en op zijn best speculatief om te raden welke landen/regio's/industrieën het juiste spel zullen zijn voor de komende 10 jaar. Als zodanig zijn brede markt-ETF's van gerenommeerde fondsaanbieders met bodemkosten (bijv. IEMG, EEM, VWO voor opkomende markten) een hoofdbestanddeel van de slimme, langetermijnbelegger. Deze volgen indexen en streven naar een marktrendement.

De S&P 500 is misschien wel de meest populaire index en vaak het doelwit van 'overbought'. In wezen betekent dit dat onevenredige hoeveelheden geld naar de bedrijven in de index stromen. Nu hebben we meer varianten van de S&P 500 ETF's die het rendement voor beleggers kunnen verhogen.

Nobelprijswinnaar Eugene Fama ontdekte samen met zijn onderzoekscollega Kenneth French dat u uw rendement kunt verhogen als u gedurende een bepaalde periode goedkopere en kleinere aandelen koopt. "The Cross-Section of Expected Stock Returns", dat in 1992 in het Journal of Finance werd gepubliceerd, werd de aanjager van het onderzoek naar Factor-based Investing. Tegenwoordig worden er veel meer factoren gevalideerd door de academische wereld over de hele wereld.

Hedgefondsmanagers, andere financiële professionals en beleggers hebben sommige van deze factoren al gebruikt voordat ze door de academische wereld werden 'ontdekt'.

De smart-beta-ETF's hebben Factors gecommercialiseerd en stellen deze beschikbaar voor particuliere beleggers om eraan deel te nemen.

We hebben al vastgesteld dat SPY het afgelopen decennium een fantastische index-ETF is geweest om te bezitten. Wat als we de factoren kunnen toepassen om het rendement te verhogen en toch dezelfde 500 aandelen in de index kunnen kopen? Een rationeel persoon zou het erover eens zijn dat het een goed idee is.

We weten dat de S&P 500 een marktgewogen index is, wat betekent dat grotere bedrijven een grotere vertegenwoordiging in de index krijgen. Apple Inc. en News Corp vertegenwoordigden bijvoorbeeld respectievelijk 4,2% en 0,02% van de index, wat hun relatieve grootte van deze twee bedrijven weerspiegelt.

Wat als we deze weightage herverdelen? Koop meer van de kleinere bedrijven en minder van de grotere bedrijven. Als we dit doen, hebben we per ongeluk de maatfactor toegepast. Fama en French zouden zeggen dat ons potentiële rendement zou toenemen.

Is dat waar?

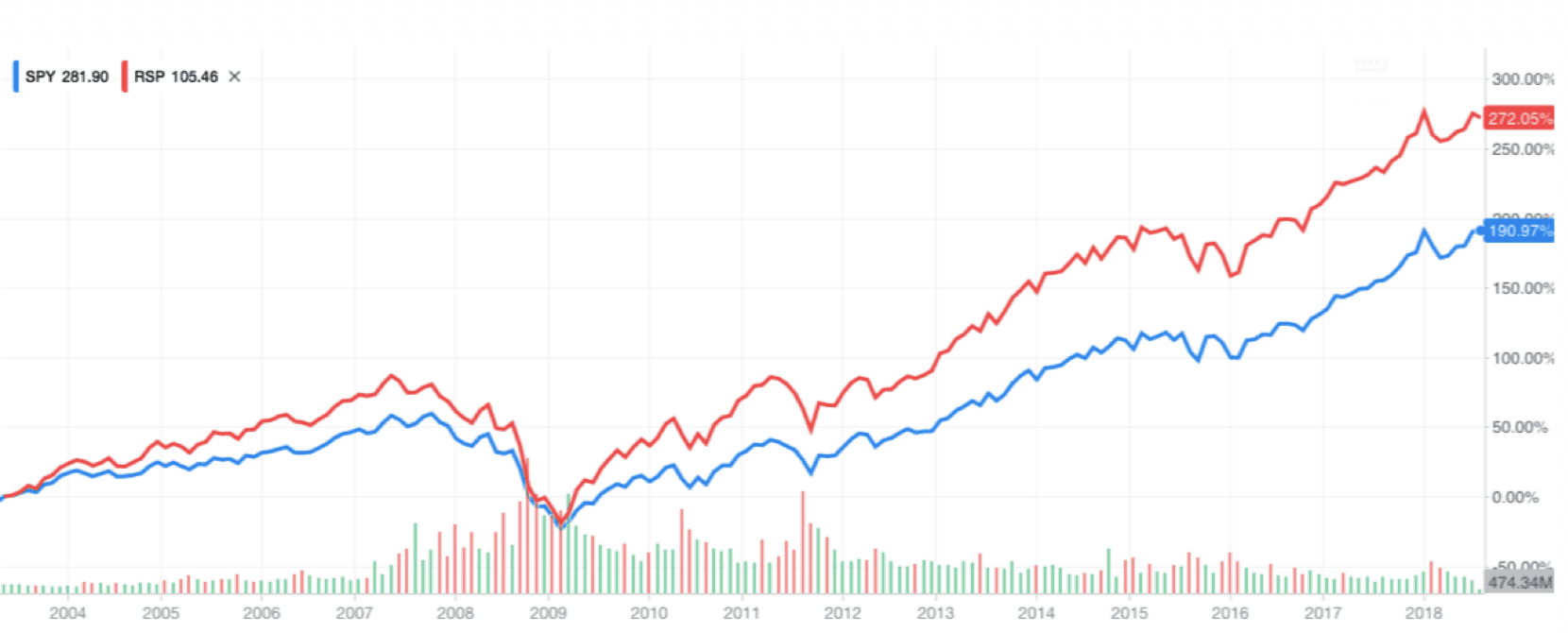

Een vroege versie van de SPY was de Invesco S&P 500® Equal Weight ETF (RSP). RSP belegt in dezelfde 500 bedrijven als bij SPY, met een twist:de allocatie aan elk aandeel is gelijk in de portefeuille, in tegenstelling tot de oorspronkelijke marktgewogen allocatie. Dit betekent dat er meer geld wordt geïnvesteerd in kleinere bedrijven binnen de S&P 500 Index.

Dit zijn de prestaties sinds 2003, waarbij de RSP een rendement van 272% behaalde en het SPY-rendement van 191% versloeg. Dus Size Factor werkt!

Bron:Yahoo! Financiën

Een nieuwe variant:RVRS

RVRS gaat een stap verder dan RSP, door meer te wegen op de kleinere bedrijven in plaats van alleen een gelijke verdeling.

Volgens het principe van Size Factor wordt verondersteld dat RVRS in de loop van de tijd beter presteert dan RSP. We kunnen dat nu niet bewijzen, aangezien RVRS amper een jaar oud is, dus er is niet voldoende trackrecord. Maar de theorie zou zeggen dat de opbrengsten in deze pikorde zouden moeten staan:RVRS> RSP> SPY.

Hier is een vergelijking van de top 10 posities tussen RVRS en SPY.

| Top 10 posities | |||

| RVRS | Gewicht % | SPY | Gewicht % |

| Scana Corp | 0,74 | Apple Inc | 4.20 |

| Assurant Inc | 0,73 | Microsoft Corp | 3,47 |

| Brighthouse Financial Inc | 0,68 | Amazon Inc. | 3.13 |

| Envision Healhtcare Corp | 0,68 | Facebook Inc. | 1.83 |

| Stericycle Inc | 0,65 | Berkshire Hathaway Klasse B | 1,66 |

| Campbell Soup Co | 0,65 | JPMorgan Chase &Co. | 1,65 |

| Leggett &Platt Inc | 0,64 | Alphabet Inc. Klasse C | 1,56 |

| Newfield Exploration Co | 0,64 | Alphabet Inc. Klasse A | 1,55 |

| Flowserve Corp | 0,62 | Johnson &Johnson | 1,45 |

| TripAdvisor Inc | 0,59 | Exxon Mobil Corp | 1,41 |

| Totaal Top 10 wegen | 6,62 | Totaal Top 10 wegen | 21,91% |

Laten we eens kijken naar enkele statistieken tussen RVRS en SPY in de onderstaande tabel.

| RVRS | SPY | |

| Prijs-tot-boekverhouding | 2,35 | 3,26 |

| Prijs-winstverhouding | 19,78 | 20,73 |

| Dividendrendement – TTM | Nog niet beschikbaar | 1,75% |

| Onkostenratio | 0,29% | 0,09%

|

Het is geen verrassing dat de PB- en PE-ratio's van RVRS lager zijn dan die van SPY. Aandelen met een kleinere kapitalisatie zijn doorgaans ook goedkoper vanwege de lagere vraag van beleggers. Daarom zou klein gaan ook betekenen dat u wordt blootgesteld aan de waardefactor. Grootte en waarde komen meestal samen.

Ten tweede moet worden opgemerkt dat RVRS net is gelanceerd en dat de fondsomvang klein is, minder dan $ 10 miljoen. SPY is de grootste ETF ter wereld met bijna $ 300 miljard aan beheerd vermogen (AUM)! Daarom kan SPY zich vanwege de schaalvoordelen een extreem lage kostenratio veroorloven. RVRS zou de kosten kunnen verlagen als de ETF in populariteit groeit en hun AUM stijgt.

Het risico van een kleine ETF is dat de beheerder op een dag kan besluiten de winkel te sluiten. Maar maak je geen zorgen, je zou je geld terugkrijgen nadat de aandelen zijn geliquideerd.

Bronnen – RVRS (link) en SPY (link)

Officiële RVRS-website hier. De grondgedachte achter de weging van het fonds is hier te vinden.

$RVRS biedt een manier om de golf van investeringen in passieve fondsen te arbitreren, met name de S&P 500. Het doet dit door de componenten van de S&P 500 omgekeerd te wegen. De kleinere marktkapitalisatiebedrijven zouden dus een grotere investering krijgen toegewezen. Dit is als geheel een spel met de groottefactor, met het 'voordeel' dat het potentiële rendement veelbelovender zou moeten zijn dan SPY of RSP.

De beste manier om geld te investeren

De nieuwe pensioenrealiteit voor vrouwen

Nieuwe baby op komst? De 8 financiële stappen die u moet nemen om u voor te bereiden

De verkeerde manier om rijkdom te bereiken

Een nieuwe manier om studieleningen terug te betalen

Is er een tweede stimulans op komst?

Welkom bij de nieuwe Kiplinger.com