Nu, voordat de passief investerende diehard-verdedigers binnenkomen, zou ik willen zeggen dat ik vooraf passief investeer in dit artikel.

Ik ben een van jullie. We zitten in hetzelfde team. Ik koop in Ierland gevestigde indexfondsen – met name CSPX – en ben van plan ze voor de lange termijn aan te houden. Ik heb ook zo'n 20% van mijn portefeuille in de veel geminachte STI-ETF.

En ik moet zeggen, ik snap het beroep.

Passief indexbeleggen via geïndexeerde beleggingsfondsen of Exchange Traded Funds wordt geprezen als de heilige graal van beleggen in de detailhandel.

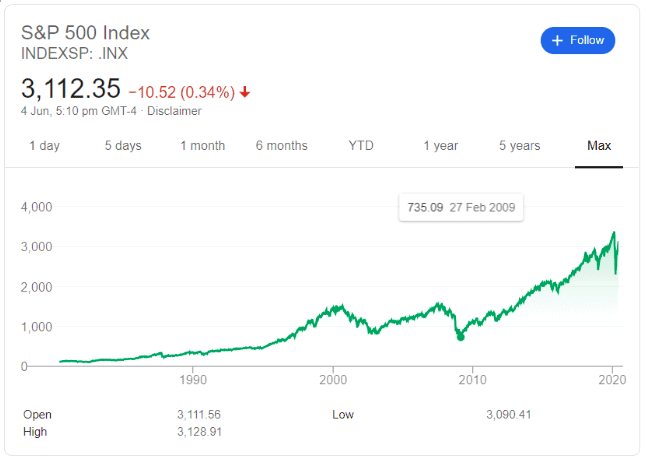

Lage kosten, marktrendementen en vrijwel wat u ziet, krijgt u transparantie. De meest gebruikte index die wordt gebruikt om de pracht van deze strategie te benadrukken, is meestal de S&P 500. Een brede marktkapitalisatie-index die de 500 grootste bedrijven volgt die aan de Amerikaanse beurs zijn genoteerd.

Dus tot nu toe allemaal goed, waarom zou iemand iets anders overwegen?

Welnu, hier zijn een paar dingen waarvan we denken dat passieve indexbeleggers er rekening mee moeten houden wanneer ze aan deze strategie beginnen.

Ik zeg absoluut niet dat het slecht is, ik vind het nog steeds een prachtige eenvoudige strategie, maar beleggers moeten weten waar ze aan beginnen. Due diligence is tegenwoordig schaars.

En we zijn hier om er een beetje van aan te bieden.

Het is waarschijnlijk dat het meeste van wat u heeft gelezen of gehoord over passief beleggen een begrip was van de Amerikaanse markt.

En hoewel het een geweldige markt is die 50% van 's werelds aandelenmarkt vertegenwoordigt, met innovatieve internationale bedrijven die hun zaken wereldwijd en niet alleen in eigen land verdienen, is het meestal niet dezelfde waarheid voor markten buiten de VS.

Laten we, zonder te kiezen wat bij het verhaal past, de indices voor de belangrijkste ontwikkelingslanden buiten de VS opsommen, plus één wereldwijde index om het af te ronden. In volgorde van marktkapitalisatie hebben we:

| Markt en index | Retouren sinds 6 maart 2009 |

| Verenigde Staten – S&P 500 | 323% |

| Japan – Nikkei 225 | 219% |

| VK – FTSE 100 | 82% |

| Canada – TSX 60 | 104% |

| Frankrijk – CAC 40 | 89% |

| Duitsland – DAX 30 | 246% |

| Zwitserland – SMI 20 | 135% |

| Australië – ASX 50 | 84% |

| Globaal ontwikkeld – MSCI World | 131% |

Ik heb ervoor gekozen om het absolute dieptepunt van de markt te benadrukken na de Grote Financiële Crisis van 08/09. Hoewel de meeste wereldwijde aandelen positief gecorreleerd zijn (ze reageren samen), zal het niet altijd dezelfde mate van bewegingen zijn.

Terwijl de Amerikaanse markten sinds de crash maar liefst 323% verdienden, verdienden andere markten daar amper een kwart van. Om de zaken in context te plaatsen, dat is 12,9% op jaarbasis voor de Amerikaanse aandelen, terwijl het slechts 81,68% of 5,3% op jaarbasis was voor de Britse index.

En nogmaals, dit is na investeringen tegen bodemprijzen na de GFC. Je moest een god zijn om de markt precies op dat moment te timen en all-in te gaan.

Japan deed het bijvoorbeeld geweldig sinds 09 – maar kijk terug vóór de eeuwwisseling waarbij het twee verloren decennia beleefde.

Hetzelfde geldt voor Frankrijk, VK, Zwitserland vanaf de eeuwwisseling. De meesten van hen verdienden nauwelijks iets als je in 2000 kocht en vandaag verkocht of zelfs pre-COVID-niveaus.

Dit vertelt ons dat de Amerikaanse economie en de veerkracht van de aandelenmarkt echt de uitzondering is, niet de norm.

Om Warren Buffet te citeren:wed nooit tegen Amerika.

Een ding dat we eerst moeten bespreken, is dat u de index niet kunt 'kopen'. Dit is hetzelfde voor de Amerikaanse markt en elke andere markt.

Indexbeleggen is een fonds kopen die de index volgt of repliceert.

Wat u krijgt is Index – Expense – Tracking Error =Return (exclusief makelaarskosten en belastingen).

In de VS zijn de kosten en tracking error (hoe ver het fonds afwijkt van de werkelijke index) zo minuscuul dat u zelfs na vergoedingen op fondsniveau vrijwel marktrendement krijgt. Dat is te verwachten. Dit was het land dat passief beleggen heeft uitgevonden, ze hebben jaren de tijd gehad om het systeem te perfectioneren.

Maar is dit elders ook zo?

Laten we naar 3 gebieden kijken.

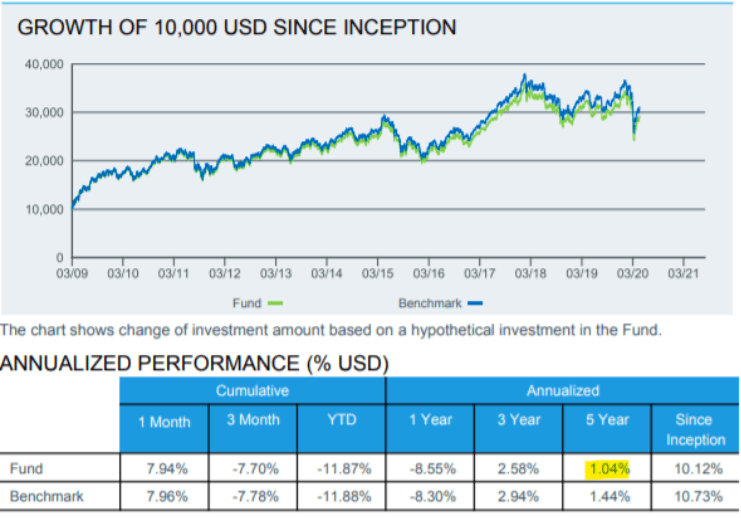

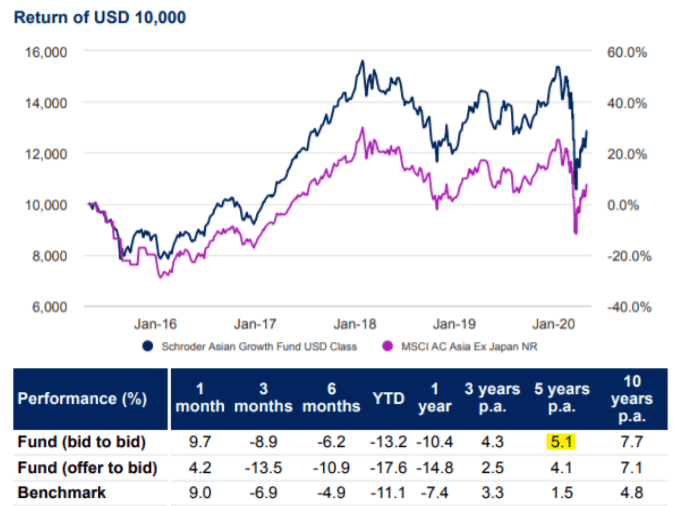

Azië exclusief Japan

Benchmark – MSCI AC Azië ex Japan Index

Indexfonds – iShares Core MSCI AC Asia ex Japan Index ETF (3010)

Totale kostenratio – 0,28% per jaar

Als gevolg van vergoedingen en tracking error presteerde het indexfonds gedurende 5 jaar 0,4% per jaar slechter dan de benchmark.

Actief beheerd fonds – Schroder Asian Growth

Totale kostenratio – 1,38%

Het actief beheerde fonds presteerde gedurende 5 jaar met 3,6% per jaar beter dan de benchmark en gedurende 5 jaar met 4% per jaar beter dan het indexfonds, zelfs na verrekening van de fondskosten.

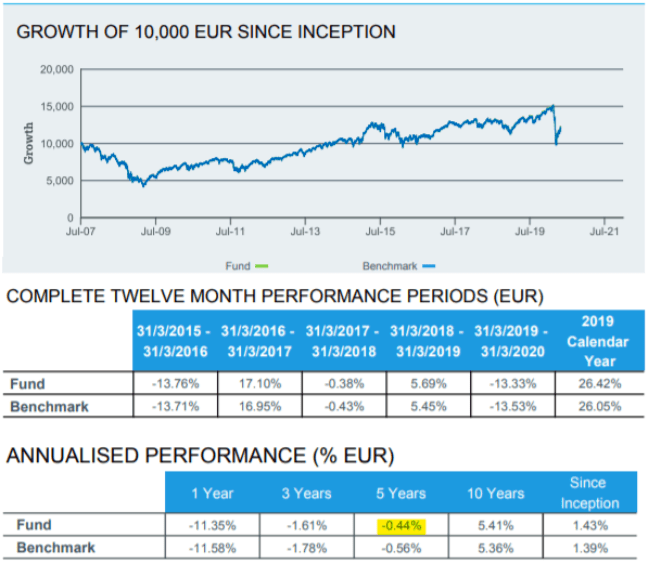

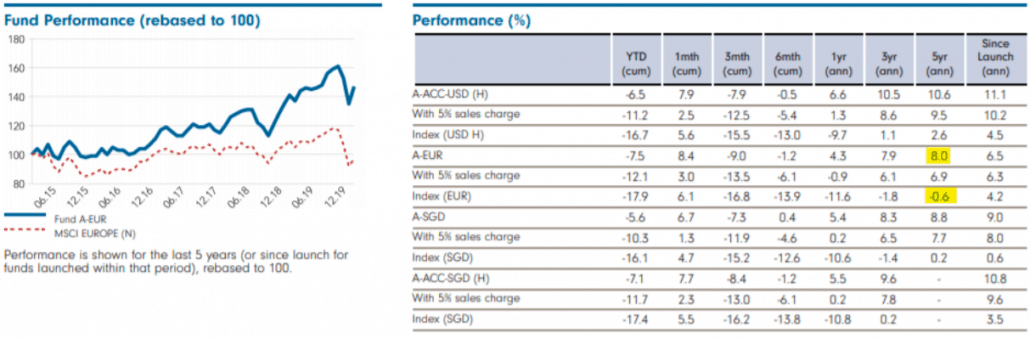

Europa

Benchmark – MSCI Europa

Indexfonds – iShares Core MSCI Europe UCITS ETF EUR (IQQY)

Totale kostenratio – 0,12% per jaar

Vanwege vergoedingen en tracking-error heeft het indexfonds beter gepresteerd de benchmark met 0,12% per jaar gedurende 5 jaar. Raar.

Active Managed Fund – Fidelity Funds European Dynamic Growth Fund

Totale kostenratio – 1,9% per jaar

Het actief beheerde fonds presteerde na vergoedingen op fondsniveau met 8,6% per jaar beter dan de benchmark gedurende 5 jaar en presteerde 5 jaar beter dan het indexfonds met 8,46% per jaar.

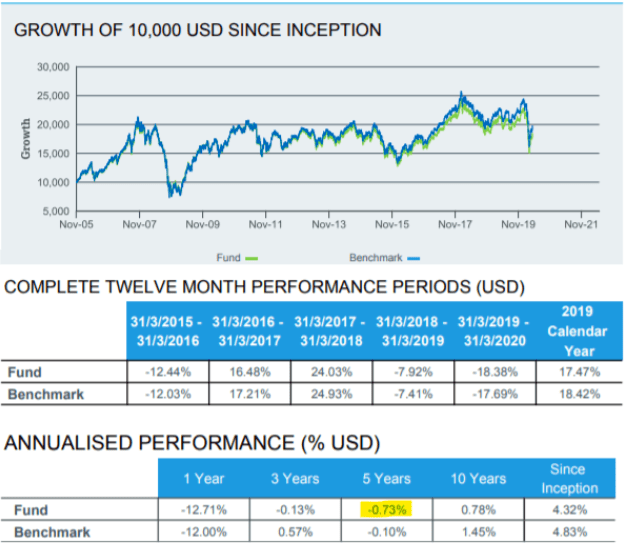

Opkomende markt

Benchmark – MSCI opkomende markt

Indexfonds – iShares MSCI Emerging Markets UCITS ETF (Dist) (IQQE)

Totale kostenratio – 0,18% per jaar

Als gevolg van vergoedingen en tracking error presteerde het indexfonds 5 jaar lang 0,63% per jaar slechter dan de benchmark.

Active Managed Fund – JPMorgan Funds Emerging Markets Opportunities Fund

Totale kostenratio – 1,8% per jaar

Het actief beheerde fonds presteerde na vergoedingen op fondsniveau 1,3% per jaar beter dan de benchmark gedurende 5 jaar en presteerde 5 jaar beter dan het indexfonds met 1,8% per jaar.

Zoals u kunt zien, is het voor markten buiten de VS mogelijk om enorme outperformance te vinden in actief beheerde fondsen, zelfs na fondsvergoedingen.

Waarom is dit zo?

Dit komt vooral omdat deze markten minder efficiënt zijn dan die in de VS.

In de VS zou het zeer zeldzaam zijn om actief beheerde fondsbeheerders te vinden die benchmarken met de S&P 500 om consequent de index te verslaan. Maar voor andere indices en andere indexfondsen buiten de VS komt het vaker voor en kan de outperformance enorm zijn.

Het is echter mogelijk dat dit in de komende decennia geen realiteit is, markten kunnen in de loop van de tijd efficiënter worden en actieve fondsbeheerders kunnen hun voorsprong verliezen. Maar voorlopig, zelfs als u 10x de kosten in rekening brengt, ziet u nog steeds een consistente outperformance.

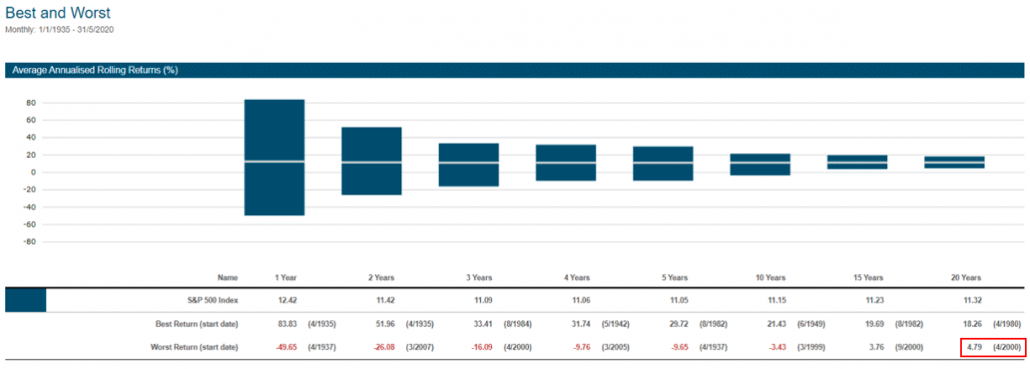

Ik breng u terug naar de S&P 500 en laat u deze grafiek zien.

Dit is de beste en slechtste grafiek die uw rendement over een bepaalde periode in kaart brengt.

De slechtste periode van 20 jaar sinds 1926 (94 jaar geleden) voor beleggers was van september 1929 tot september 1949. Slechts een rendement van 1,89% op jaarbasis na de grote depressie gedurende een volledige periode van 20 jaar.

Stelt u zich eens voor dat u op 30-jarige leeftijd aan uw investeringsreis begint en er vervolgens op 50-jarige leeftijd achter komt dat uw investering evenveel heeft verdiend als de Singapore Savings Bonds. Je hebt de inflatie niet eens verslagen.

En als u het niet 20 jaar vasthield, maar in plaats daarvan 10 of 15 jaar, zou u in plaats daarvan geld hebben verloren.

Aan de andere kant, als je in april 1980 had geïnvesteerd en na Y2K had verkocht voordat de dotcom-zeepbel barstte, zou je maar liefst 18,26% per jaar hebben verdiend. Warren Buffet-niveau van goede dingen.

Ik kan al zeggen dat sommigen van jullie misschien zeggen dat het niet eerlijk is om perioden van de Grote Depressie op te nemen, dus laat me je laten zien hoe het die uitbijter negeert.

Voor mij is dit een meer vernietigende statistiek.

De beste periode van 20 jaar sinds 1935 blijft investeren in 1980 en verkopen in 2000, maar dat wordt dan gevolgd door het slechtste 20-jarige rendement van beleggen in april 2000 en verkopen van 2 maanden geleden, wat u op jaarbasis 4,79% zou hebben opgeleverd.

Dat is het equivalent van het verslaan van CPF terwijl u het volledige risico van een 100% aandelenmarkt neemt.

Wat u moet begrijpen, is dit:Ja, de S&P 500 gaat altijd omhoog op de lange termijn.

Maar soms kan dit veel langer zijn dan u verwacht. 'Lang' kan 5 jaar, 10 jaar, 20 jaar zijn.

In het tijdperk van internet en extreme voorkeur voor bevestiging, is het gemakkelijker dan ooit om je geest buiten te sluiten voor critici. Maar het is altijd belangrijk om informatie te zoeken die u ongemakkelijk vindt om uw potentiële blinde vlekken te onderzoeken.

Als passieve investeerders betekent dit het erkennen van deze ‘bulletproof’ strategie heeft enkele zwakke punten – eigenlijk net als al het andere.

Het gaat er niet om u ervan te weerhouden passief te beleggen, maar om uzelf af te vragen:hoe kunt u met deze nieuwe kennis de potentiële problemen die zich voordoen het hoofd bieden?

Ik kan er zo uit mijn hoofd een paar bedenken:

Onze mening? Begrijp de risico's, maak de stappen die u moet maken.

En dan hopen op het beste - dat is het beste wat we kunnen doen.

10 dingen die u moet weten over ISA's

4 dingen die financiële adviseurs horen waar ze rillingen van krijgen

Is passief beleggen 'erger dan marxisme'?

De waarheid over indexfondsen

10 dingen die u moet weten over bullmarkten

8 kostbare investeringsfouten die u kunnen ruïneren

Wat is Broad Market Index Fund