Motilal Oswal Nifty Bank Index Fund wordt het eerste bankindexfonds van India* . Het schema zal de Nifty Bank-index volgen. Dit heeft 12 van de meest liquide en grote Indiase bankaandelen, gewogen volgens free-float marktkapitalisatie. Moet een belegger dit bankindexfonds overwegen? Zo ja, wanneer en hoe? Kan dit een vervanging van een large-capfonds zijn? Laten we het uitzoeken. * Vanaf augustus 2019 zijn er negen bancaire ETF's en twee daarvan zijn private bank-ETF's

Zoals lezers wellicht weten, is dit een van de vier indexfondsen die Motilal Oswal tegelijkertijd heeft gelanceerd! Ik heb de andere drie hier besproken:Motilal Oswal Nifty 500 Fund:Vermijd en houd u aan Nifty 50 Index-fondsen en Motilal Oswal Nifty Midcap 150 Index Fund:Moet u beleggen? en Motilal Oswal Nifty Smallcap 250 Index Fund:zal dit een verschil maken?

Laten we eerst eens kijken naar de rol van een bank in een economie. Zelfs op een eenvoudig, basaal niveau moet het duidelijk zijn dat banken essentieel zijn om bedrijven te helpen groeien en te overleven tijdens periodes van verlies door gereguleerd krediet aan te bieden. Ze laten ook dromen uitkomen door kredieten aan te bieden aan individuele investeerders en kmo's. Ze lenen ook van dezelfde entiteiten waaraan ze lenen! Bovendien verkopen ze nu verzekeringen, beleggingsfondsen, gestructureerde producten enz.

Het punt is dat ze tegelijkertijd zowel de industrie als het consumentisme stimuleren en ook andere manieren hebben gevonden om winst te genereren door producten van dochterondernemingen of gelieerde ondernemingen te verkopen. Dus als we banken als een sector zien (een actief of passief bankfonds is een sectorfonds), dan mag het duidelijk zijn dat de groei van de economie nauw verbonden is met de groei van de banksector.

Omdat het een dienstensector is die in gelijke mate verbonden is met alle andere sectoren, zou het minder vatbaar moeten zijn voor sectorspecifieke risico's (bijv. vertraging in de autosector) en zou het potentieel meer lonend moeten zijn. Dit wordt goed geïllustreerd in het presentatiebestand van Motilal Oswal Nifty Bank Index Fund. De banksector behoort doorgaans tot de minder volatiele sectoren in het land.

Het is dus intuïtief logisch om te investeren in banken en misschien zelfs in de banksector als geheel, maar hoe praktisch is dit voor de gemiddelde particuliere belegger? Natuurlijk zou je kunnen stellen dat het kiezen van individuele bankaandelen nauwelijks een raketwetenschap is, omdat dit eenvoudig kan worden gedaan door de Nifty Bank Index of de Nifty Private Bank Index te volgen, die slechts 10 aandelen heeft! Kies hier de minst volatiele aandelen uit als u klaar bent (mits u weet wat u doet en risico's accepteert).

Laten we echter eens kijken naar de opties voor diegenen die de voorkeur geven aan een iets bredere korf van bankaandelen.

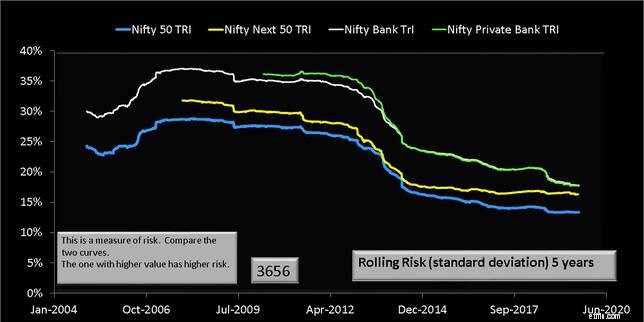

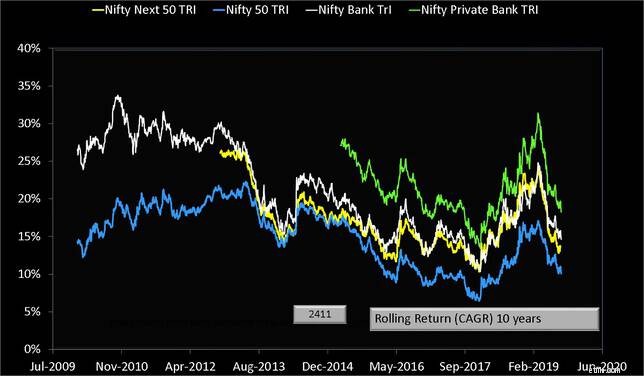

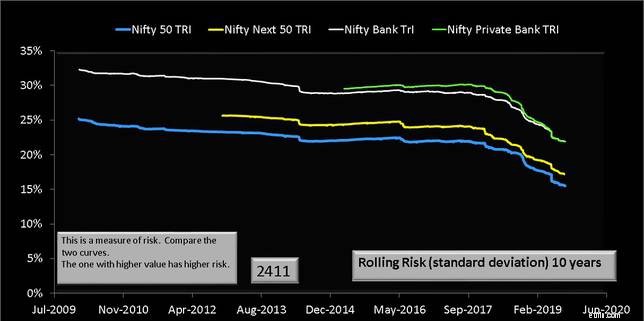

Laten we de bovenstaande indices vergelijken. We kijken naar elke mogelijke terugkeerperiode van vijf en tien jaar en vergelijken ook de standaarddeviatie of de volatiliteit voor deze looptijden.

Merk op dat de bankindices een belegger niet regelmatig genoeg een hoger rendement bieden voor het gegarandeerd hogere risico dat ze bieden. Vermijd daarom het Motilal Oswal Nifty Bank Index Fund of andere bancaire ETF's voor dergelijke duur, tenzij u kunt handelen op basis van bevoorrechte informatie over de sector of deze nauwkeurig bestudeert of erin handelt.

Meer dan tien jaar hebben de bankindices het beter gedaan dan vijf in termen van beloning. De meeste beleggers kunnen het bijbehorende extra risico echter gewoon niet aan. Daarom is het beter om het Motilal Oswal Nifty Bank Index Fund te vermijden.

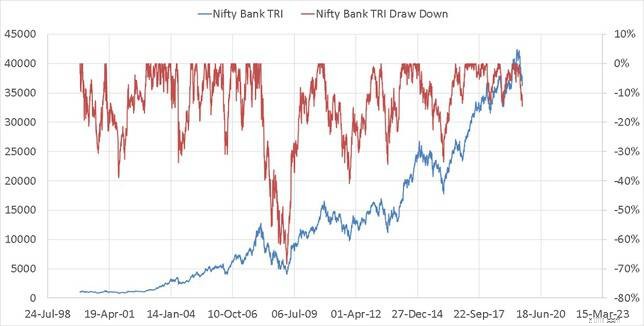

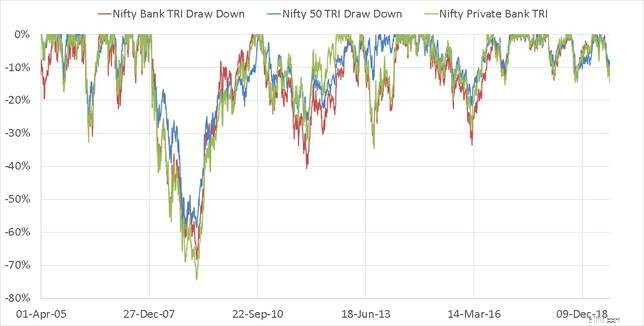

Om te begrijpen wat ik bedoel, verwijzen wij u naar de index getekende grafiek hieronder. Drawdown is de procentuele daling van de index vanaf de meest recente piek. De opname voor Nifty Bank wordt hieronder op de rechteras weergegeven.

Als we drawdowns vergelijken, zien we hetzelfde patroon in het rolrisico:Nifty 50 valt minder dan Nifty Bank .

Als we drawdowns vergelijken, zien we hetzelfde patroon in het rolrisico:Nifty 50 valt minder dan Nifty Bank .

Hoe zit het met de handige Private Bank Index?

Hoe zit het met de handige Private Bank Index?Soms was de Nifty Private Bank-index risicovoller dan de Nifty Bank-index en soms niet. Om de hierboven genoemde redenen kunnen beide bankindices niet worden gebruikt als vervanging voor largecaps. Er is een te groot concentratierisico. Tussen Nifty Bank en Nifty Private Bank heeft de laatste het duidelijk goed of net zo goed gedaan als de Nifty Bank Index met een iets hoger risico. Als een paar particuliere banken echter oplichterij zouden krijgen, zou er niemand zijn om ze te redden (tenminste behalve HDFC en ICICI) en zou dit een (groter) domino-effect in de particuliere bankindex kunnen veroorzaken.

Hier moet dus voorzichtig mee worden omgegaan. Beide Private Bank ETF's zijn in ieder geval nieuw en er is geen haast om er nu in te investeren.

Hoewel de Nifty Bank het met redelijke consistentie beter heeft gedaan dan de Nifty 50-index, zal men nog lang moeten wachten (minstens tien jaar?). Is dit te rechtvaardigen gezien het gegarandeerd hogere risico dan Nifty 50, zou ik nee zeggen. In ieder geval hebben de meeste gediversifieerde fondsen een aanzienlijke blootstelling aan banken en dat is goed genoeg.

Is het Motilal Oswal S&P 500 Index Fund geschikt voor internationale diversificatie?

UTI Nifty 200 Momentum 30 Index Fund – Investeren?

Motilal Oswal Nifty Smallcap 250 Index Fund:Zal dit een verschil maken?

Motilal Oswal Nifty Midcap 150 Index Fund:moet u beleggen?

Directe beleggers geven de voorkeur aan Motilal Oswal Small Cap Index Fund van hun vier Index NFO's

Eenvoudige manieren om te beleggen in Nifty 50 Index Fund

Moet u beleggen in Motilal Oswal S&P 500 Index Fund - Regulier plan?