Met de sectorrotatie die de afgelopen 2 weken plaatsvond, zijn veel technologieaandelen aanzienlijk gedaald. Hoewel de terugval de waardering van technologieaandelen heeft doen dalen, is de toekomstige winst van de technologiesector met 26,6x nog steeds hoog, vergeleken met het historische gemiddelde van 21x.

Ik ben nog steeds optimistisch over technologieaandelen en geloof in hun toekomstig potentieel. Ik ben echter van mening dat we ons in de toekomst alleen moeten concentreren op degenen die fundamenteel ondergewaardeerd of redelijk geprijsd zijn. Zolang de fundamenten solide zijn, kunt u overwegen ze aan uw portfolio toe te voegen.

Vandaag zullen we kijken naar drie technologieaandelen met geweldige zakelijke fundamentele waarden en die mogelijk ondergewaardeerd zijn.

Adobe is een softwarebedrijf dat door veel bedrijven over de hele wereld wordt gebruikt voor zijn assortiment creatieve producten. Als u zelf een creatieveling bent, gebruikt u hoogstwaarschijnlijk de creatieve cloud van Adobe.

Vanaf 2013 schakelde Adobe over van het aanbieden van een eenmalige online aankoop naar een online dienst als software (SaaS) bedrijfsmodel. In plaats van de software te kopen met een eenmalige betaling, moeten klanten nu een maandelijks bedrag betalen voor het gebruik van Adobe-producten.

Hoewel het maandelijks geïnde bedrag lager is, garandeert het terugkerende inkomsten. Samen met de lagere drempel om Adobe's product te gebruiken die bij dit bedrijfsmodel hoort, is de omzet van Adobe jaarlijks gestegen.

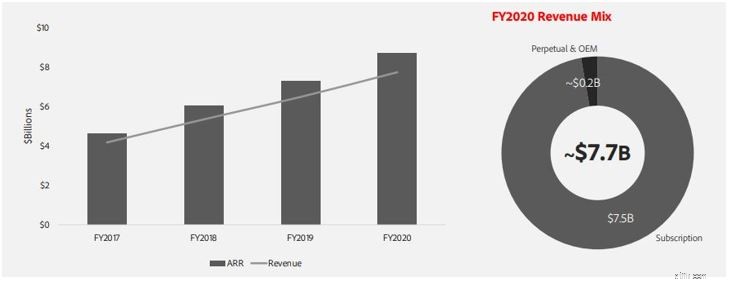

De inkomstenstroom van Adobe's hoofdactiviteit, de creatieve cloud, is in de loop der jaren toegenomen met nieuwe creatieve gemiddelde terugkerende inkomsten (ARR) die een record bereikten van $ 1,47 miljard in FY2020. Van de totale omzet is meer dan 97% gebaseerd op abonnementen en terugkerend, waardoor Adobe de komende jaren een constante inkomstenstroom heeft.

*ARR is een manier om te meten hoeveel terugkerende inkomsten een bedrijf jaarlijks kan verwachten van zijn abonnementsservice. Dit wordt vrij vaak gebruikt bij SaaS-bedrijven zoals Adobe.

Bron:Financieel rapport Adobe

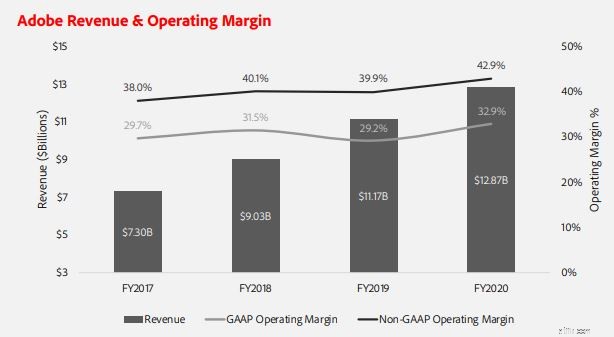

Als u naar de algemene financiële situatie van het bedrijf kijkt, kunt u zien dat de totale inkomsten zijn gestegen. Met een hoge GAAP-bedrijfsmarge van 32,9% toont het de enorme economische gracht die Adobe in deze branche heeft.

Bron:Financieel rapport Adobe

In de toekomst is er nog veel ruimte voor Adobe om te groeien.

Aangezien het grootste deel van de inkomsten uit Amerika komt (58%), zijn er nog steeds veel mogelijke nieuwe klanten uit andere delen van de wereld, zoals Azië-Pacific, dat momenteel slechts 16% van de Adobe-inkomstenaandelen inneemt. Over zijn concurrenten gesproken, ik denk niet dat ze zo'n breed scala aan producten aanbieden als Adobe.

Omdat veel scholen de producten van Adobe gebruiken om les te geven, vinden bedrijven het bovendien vaak moeilijk om over te schakelen naar andere software vanwege de steile leercurve voor afgestudeerden om over te stappen op andere software. Deze vastberadenheid van het bedrijf is een goed voorteken voor de activiteiten van Adobe, aangezien een concurrent het moeilijker zou hebben om deze markt te penetreren.

Met US $ 444 kan Adobe als redelijk gewaardeerd worden beschouwd. Als de technische uitverkoop doorgaat, zou ik bereid zijn dit bedrijf aan mijn portfolio toe te voegen, aangezien dit een geweldig bedrijf is met goede fundamenten.

Mercadolibre is een toonaangevend e-commerce- en fintech-bedrijf in Latijns-Amerika. Het wordt vaak de Amazone van Latijns-Amerika genoemd. Momenteel biedt het 6 verschillende diensten aan zijn gebruikers.

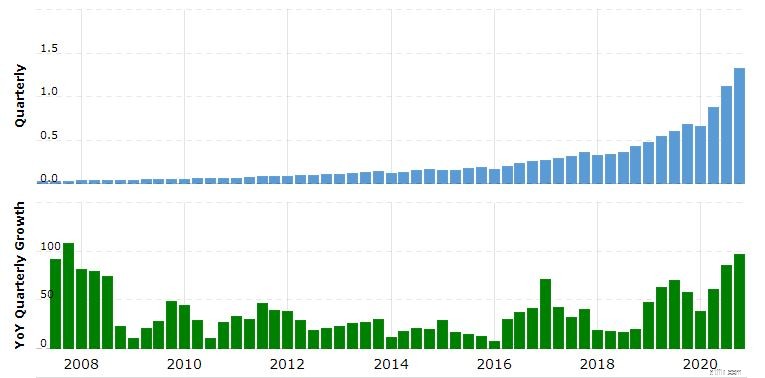

In de loop der jaren is de omzet van MELI elk jaar gestegen, met een groeipercentage van 96,88% in het afgelopen kwartaal.

Evenzo was de brutowinstmarge hoog met ongeveer 43%, wat vergelijkbaar is met die van Amazon met 39,6%.

In de 4 de kwartaal van 2020 steeg het bruto-merchandisevolume van MELI met 110% en de unieke actieve gebruiker groeide jaar op jaar met 71,3% tot 74 miljoen. Het totale aantal betalingstransacties via zijn betalingsdienst steeg ook jaar op jaar met 131% tot 659,3 miljoen.

Opbrengst MercadoLibre (miljoenen US $)

Bron:marcotrends

Afgezien van de fantastische groei, zou het grootste risico van beleggen in MercadoLibre het uitvoeringsrisico zijn. Hoewel de omzet groeit, is MELI de afgelopen 3 jaar niet winstgevend geweest. Als MELI zijn huidige groei kan bijhouden, zal het zeker snel winstgevend worden. Er bestaat echter nog steeds een risico dat dit niet wordt gerealiseerd.

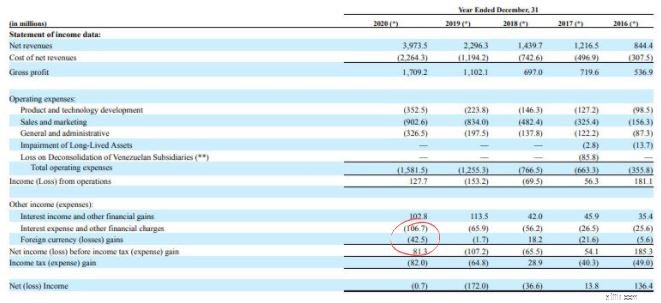

Een bijkomend risico is de blootstelling van MELI aan de Zuid-Amerikaanse economieën. Omdat MELI in deze landen actief is, is het blootgesteld aan de lokale valuta daar. Elke zwakte in de lokale valuta kan de inkomsten van MELI beïnvloeden, wat in het geval van 2020 had geleid tot een verlies van $ 42,5 miljoen in vreemde valuta.

Bron:Mercadolibre Financieel Rapport

MercadoLibre heeft een geweldig bedrijf in twee van de snelst groeiende sectoren, namelijk e-commerce en digitaal betalen. Als het goed wordt uitgevoerd, heeft het de potentie om te worden wat Amazon nu is. Het is vermeldenswaard dat Amazon in de beginfase ook onrendabel was vanwege zijn focus om zijn activiteiten uit te breiden. We zouden dit mogelijk kunnen zien voor MELI.

Met de daling van de aandelenkoers van MELI wordt dit aandeel aantrekkelijker.

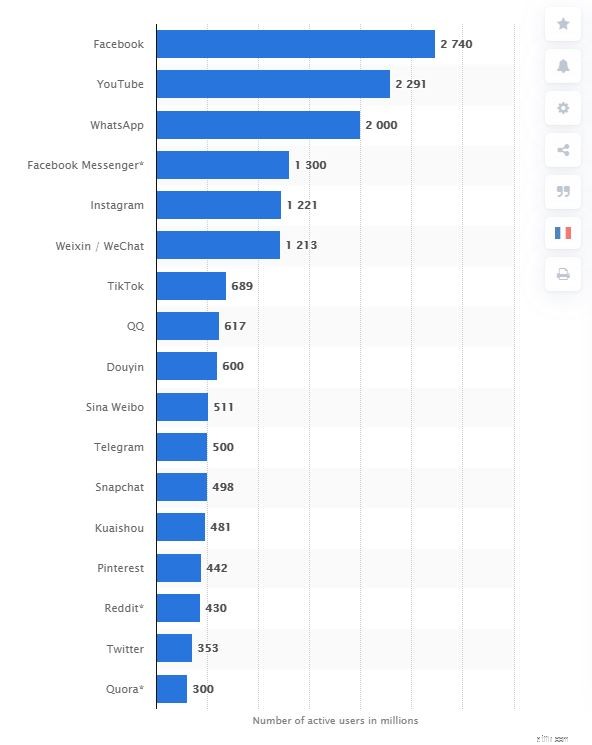

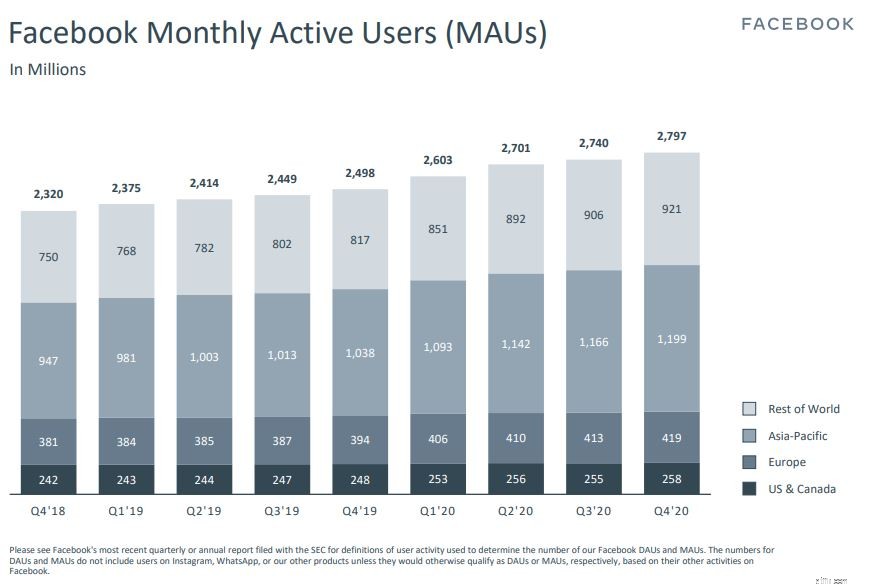

Facebook is wereldwijd het populairste sociale mediaplatform met meer dan 2,74 miljard maandelijkse actieve gebruikers. Naast Facebook (het sociale platform) als hoofdactiviteit, bezit het bedrijf ook 3 andere sociale mediaplatforms, namelijk WhatsApp, Facebook Messenger en Instagram. Ze staan ook allemaal in de top 10 van meest populaire sociale netwerken in termen van actieve gebruikers:

Bron:Statista

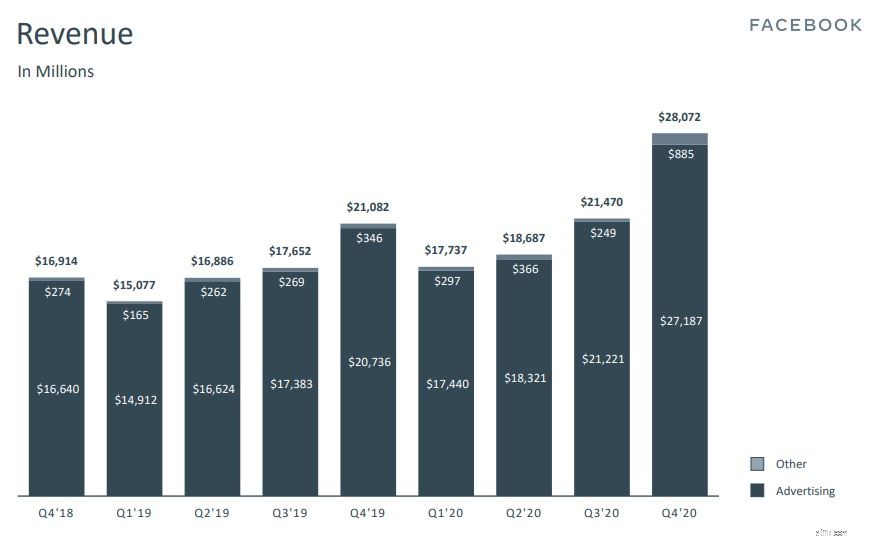

Met in totaal 3,3 miljard mensen die ten minste één van de sociale-mediaplatforms van Facebook gebruiken, kunnen adverteerders bijna de helft van de wereldbevolking bereiken door te adverteren met Facebook. Om deze reden vormen advertenties het grootste deel van de Facebook-inkomsten.

Bron:Financieel rapport Facebook

Met meer toegang tot internet over de hele wereld, is digitale reclame steeds populairder geworden bij bedrijven als een goedkope manier om klanten te werven. In de afgelopen 4 jaar hebben we vastgesteld dat de inkomsten en netto-inkomsten van Facebook constant zijn gestegen. (De lichte daling van de netto-inkomsten in 2019 was te wijten aan hogere belastingvoorzieningen en bedrijfskosten) . Naarmate de digitalisering voortduurt, zou Facebook de komende jaren blijven profiteren van hogere advertentie-inkomsten, aangezien meer retailers zich richten op de online ruimte.

Bron:Financieel rapport Facebook

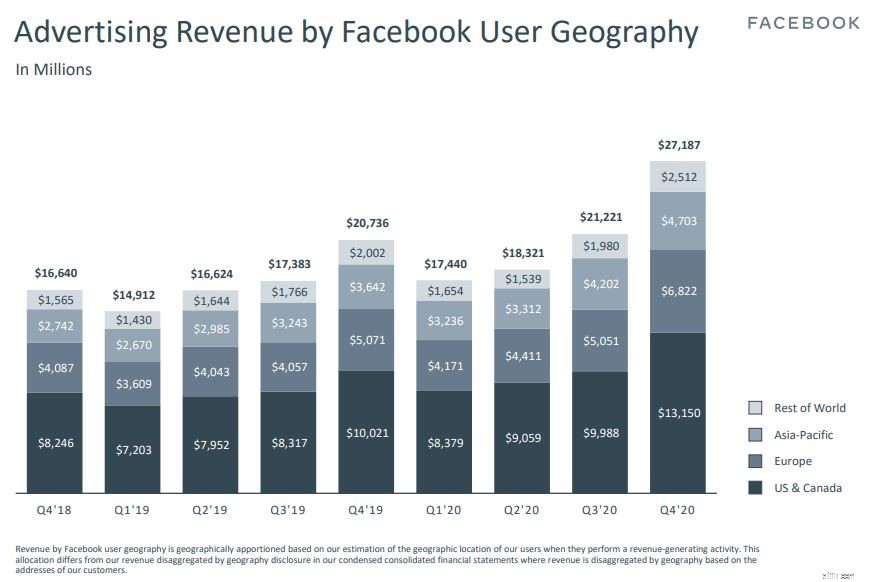

Bron:Financieel rapport Facebook

Als we dieper ingaan op de advertentie-inkomsten per gebruikersgeografie, komt bijna 50% van de inkomsten van Facebook in het vierde kwartaal van 2020 uit de VS en Canada, hoewel het een klein deel uitmaakt van de maandelijkse actieve gebruikers van Facebook. Dit suggereert dat Facebook de komende jaren veel ruimte heeft voor groei in de regio Azië-Pacific, aangezien deze regio de meest actieve gebruikers op Facebook heeft.

Facebook is niet zonder risico. In de loop der jaren is het beschuldigd van het overtreden van antitrustwetten en vele anderen. De meest recente saga zou zijn dat Facebook nieuws op zijn sociale platform in Australië verbiedt vanwege de voorgestelde wetgeving van de Australische regering die technische platforms zou dwingen nieuwsuitgevers te betalen voor inhoud. Hoewel Facebook het verbod heeft opgeheven, is de toekomst nog steeds onzeker, aangezien Facebook slechts twee maanden heeft om een overeenkomst te bereiken met nieuwsuitgevers in het land.

Vergeleken met de gemiddelde PE-ratio van 35, handelt Facebook momenteel met een korting met een PE van 25,8. Tegen de huidige prijs heeft Facebook een aantrekkelijke prijs voor investeerders om op te halen.

Onthulling:van alle 3 besproken aandelen heb ik momenteel een positie op Facebook als langetermijnspeler .

8 geweldige dividendaandelen die 8% of meer opleveren

The BAITs:4 Chinese technologieaandelen om te kopen om de FANGs te vervangen

12 aandelen die u nooit zou moeten verkopen

9 geweldige dividendgroeiaandelen om te kopen

6 technologieaandelen om uw portfolio te bewijzen in China

13 hoogrentende dividendaandelen om in de gaten te houden

2 groeiaandelen onder de radar om vandaag te overwegen