Het is moeilijk voor investeerders om de omvang en het bbp-groeipercentage van China te negeren. In de geschiedenis van de wereld heeft geen enkele economie in korte tijd zo'n grote sprong gemaakt als China.

Er zijn echter enkele complicaties rond de Chinese aandelenmarkt die potentiële investeerders op hun hoede kunnen maken, terwijl opportunistische investeerders worden verleid om erin te springen.

Laten we eens kijken naar 4 van dergelijke complexiteiten:

Momenteel zijn de Verenigde Staten nog steeds 's werelds grootste economie met een BBP van ongeveer $ 20,93 biljoen.

De Amerikaanse aandelenmarkt (>200+ jaar) heeft een veel langere geschiedenis in vergelijking met de Chinese markt (30+ jaar).

Het lijdt geen twijfel dat de meeste wereldwijde fondshuizen en beleggers ervoor zouden kiezen om meer te investeren in de Amerikaanse markt dan in opkomende markten zoals China.

Dus, wie voedt nu de Chinese aandelenmarkt?

Zelfs Charlie Munger zei dat investeerders in China 'graag in aandelen gokken'.

Met meer retail "gokkers" op de Chinese markt, is het geen verrassing dat er meer volatiliteit is, en aandelen hebben de neiging niet om te handelen met hun grondbeginselen.

In 2015 steeg de Shanghai Composite Index bijvoorbeeld met 150% voordat hij in iets meer dan 3 handelsweken met 30% crashte. De stijging gevolgd door een melt-down had niets te maken met de onderliggende prestaties van de beursgenoteerde bedrijven.

Het lijdt weinig twijfel dat China een van de meest volatiele markten heeft. In hun korte 30+ jaar van bestaan had de Chinese aandelenmarkt al de topposities bereikt van zowel de beste als de slechtste markten om in te beleggen.

Mogelijk kwam dit door het verbod op kansspelen en bood de beurs een alternatief. De historische "Market Cap to GDP" voor de Chinese markt kan variëren van een dieptepunt van 35% tot meer dan 600%!

Ondanks de gokmentaliteit en de daaruit voortvloeiende volatiliteit, blijft Charlie Munger optimistisch over China. Hij haalde zelfs de krantenkoppen door in april 2021 posities in te nemen in Alibaba.

Ik heb besproken waarom Charlie Munger eerder in China investeert.

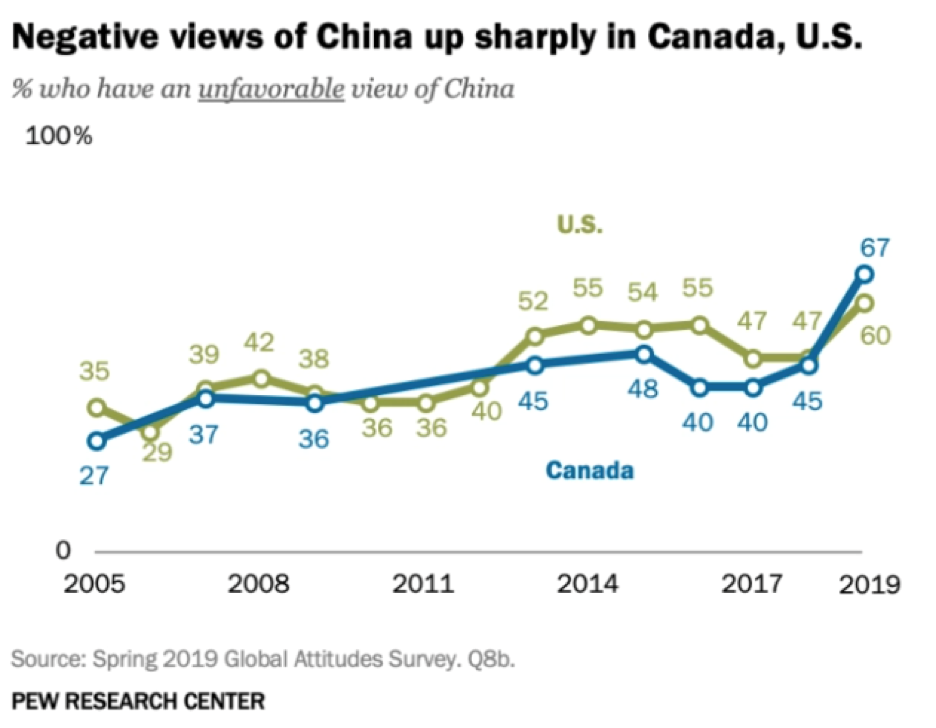

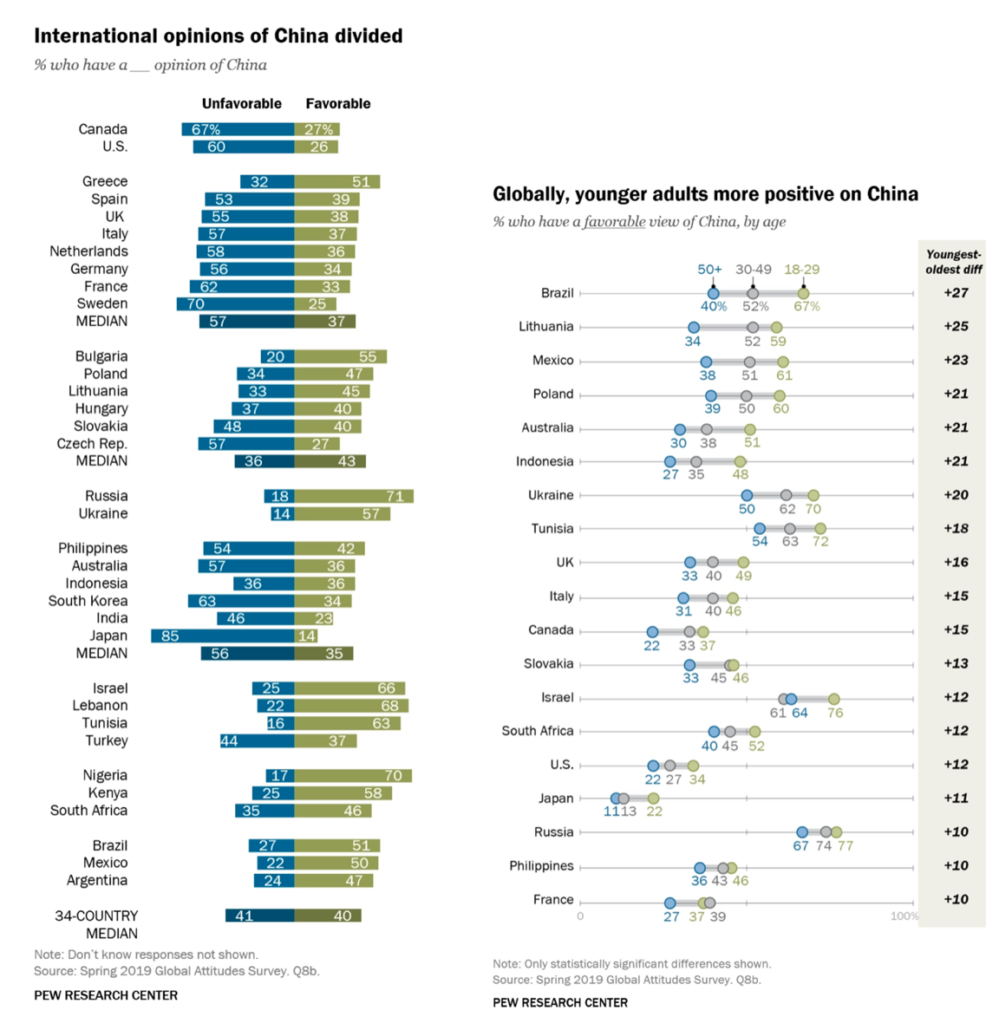

Zelfs met de groei en vorderingen die de afgelopen jaren zijn gemaakt, blijft de perceptie van China ongunstig.

Een Global Attitudes-enquête uitgevoerd door PEW Research Center toonde aan dat veel landen nog steeds een negatieve kijk hebben op China, ook al waren ze het erover eens dat de invloed van China op het wereldtoneel is toegenomen.

Uit het onderzoek bleek echter dat jongere mensen van 18 tot 29 jaar een positievere houding ten opzichte van China hebben dan mensen van 50 jaar en ouder.

Dit kan zijn vanwege schokkende schandalen die eerder uit China waren ontstaan.

Een gedenkwaardig voorbeeld is het melkschandaal in 2008 waarbij 300.000 kinderen werden vergiftigd. Chinese leveranciers hadden naar verluidt melamine, een chemische stof die wordt gebruikt om plastic te maken, aan melkpoeder toegevoegd om het eiwitgehalte kunstmatig te verhogen.

We hebben ook bedrijven gezien zoals Luckin Coffee waarvan werd onthuld dat ze hun verkoopcijfers hadden opgedreven.

Ik geloof dat de perceptie van de wereld over China tijd nodig heeft om te veranderen, en het verandert langzaam ten goede.

Herinner je je Enron en Wirecard nog?

Hoe zit het met de beruchte Lehman Brothers?

Sinds het melkschandaal in 2008 had de binnenlandse melkpoederproducent China Feihe grip gekregen op het gebied van verkoop en hoopt nu een derde van de Chinese babymelkmarkt te veroveren.

De president en uitvoerend directeur van China Feihe zei tijdens een publicatie over de resultaten dat "we verwachten tegen 2023 een aandeel van ten minste 30% in de Chinese markt voor zuigelingenvoeding te hebben".

China was sinds 2014 begonnen met het werken aan zijn eigen digitale valuta. Dit wordt de eerste digitale yuan die Peking de mogelijkheid geeft om de uitgaven in realtime te volgen. Het beste is dat het niet gekoppeld zal worden aan een wereldwijd financieel systeem.

Pas onlangs hebben de VS besloten de zaak van de digitale dollar aan te vechten nu de valutawedloop van de centrale bank oplaait.

Dit is een voorbeeld van hoe China het voortouw neemt in vooruitgang in plaats van alleen maar een inhaalslag te maken met andere landen.

Een ander voorbeeld van China's vooruitgang is de recente soepele landing van de Tianwen-1-sonde op Mars. Dit maakt China het derde land dat zo'n prestatie heeft geleverd, na Rusland en de VS.

Dit zijn slechts twee voorbeelden van de vorderingen van de Chinezen.

We hebben het nog niet eens gehad over 5G.

Bovendien heeft China in het jaar 2016 de krantenkoppen gehaald en het wereldrecord op het gebied van het aantal octrooiaanvragen verbroken.

Antitrustwetten zijn gemaakt om de concurrentie tussen bedrijven in stand te houden en te voorkomen dat één bedrijf een enkele bedrijfstak domineert en een monopolie opbouwt.

De antitrustkwesties waren een grote uitdaging voor veel technologiebedrijven zoals Alibaba en Tencent in China. Dit is echter niet exclusief voor China.

De VS treden ook op tegen hun grote technologiebedrijven zoals Facebook, Apple en Amazon op het gebied van antitrustkwesties.

Dezelfde antitrustkwestie heeft echter een wisselende impact op de betrokken bedrijven. De aandelenkoersen van Amerikaanse technologiebedrijven als Facebook, Apple en Amazon werden nauwelijks beïnvloed door het nieuws.

Daarentegen kregen de aandelenkoersen van Chinese technologiebedrijven zoals Alibaba, Tencent en Meituan een enorme klap.

Waarom is dat zo?

Dit fenomeen kan worden verklaard door de bovengenoemde punten.

Tijdens deze pandemie hebben veel landen programma's ingevoerd om de economie te helpen.

In de VS worden bijvoorbeeld veel stimuleringsprogramma's gestart, waardoor biljoenen dollars op de markten worden vrijgegeven.

Ze hebben ook de rente verlaagd tot bijna nul, om het economisch herstel te blijven ondersteunen.

Terwijl de VS massaal geld uitgeven, heeft China een meer voorzichtige aanpak gevolgd.

Tijdens China's bijeenkomst op hoog niveau "Two Sessions", waar hun politieke elite eenmaal per jaar samenkomt om hun jaarlijkse doelen bekend te maken en te bespreken, werd gemeld dat Peking had bezuinigd op zijn financiële steun aan de economie en de economische stimulans afzwakt.

Terwijl de wereld haar schuldniveaus heeft verhoogd, concentreert China zich in plaats daarvan op schuldvermindering!

China zal ook het quotum voor de uitgifte van obligaties voor speciale doeleinden verminderen en geen extra “COVID-19”-obligaties uitgeven (na vorig jaar voor 1 biljoen yuan te hebben verkocht).

Ook hebben ze hun rente onveranderd rond de 3% gehouden. Dit staat in schril contrast met de lage rente in de VS. Dit ondanks het sterke herstel van China na de pandemie.

Bovendien, als we kijken naar de deviezenreserves van beide landen per januari 2020, hadden de Amerikaanse valutareserves $ 129 miljard, terwijl die van China $ 3,1 biljoen bedroegen. Beide cijfers zijn aangegeven in USD.

Met een conservatieve houding zou China meer middelen kunnen hebben om mee te spelen, ongeacht hoe de pandemie zich ontvouwt.

Hoewel goed voor de toekomst, veroorzaakt deze stap een gebrek aan liquiditeit op de Chinese aandelenmarkt, omdat er minder geld zal zijn om de markt te stimuleren.

Het IMF heeft de groeiprognose van China verhoogd tot 8,4% voor het jaar 2021.

Deze positieve groeiprognose alleen kan de Chinese aandelenmarkt echter niet helpen.

Zonder liquiditeit in de markt zullen goede prestaties van een Chinees bedrijf nauwelijks invloed hebben op de aandelenkoers.

Daarentegen stijgen de Amerikaanse aandelenkoersen vanwege de winst die wordt aangedreven door de Chinese markt. Misschien is dat ook de reden waarom veel Chinese bedrijven van plan zijn om in de V.S.

Met de recente antitrustregels zijn beleggers op hun hoede en bezorgd over het beleggen in Chinese aandelen.

Mijn mening is dat de Chinese regering er niet op uit is om hun binnenlandse grote technologiebedrijven te vermoorden, maar in plaats daarvan om eerlijk spel tussen bedrijven te creëren. Dit zal bedrijven ertoe aanzetten te innoveren, wat resulteert in een grotere organische groei en een betere concurrentieruimte in de nationale en mondiale arena.

Het zou waarschijnlijk een pijn op de korte termijn zijn voor een winst op de lange termijn.

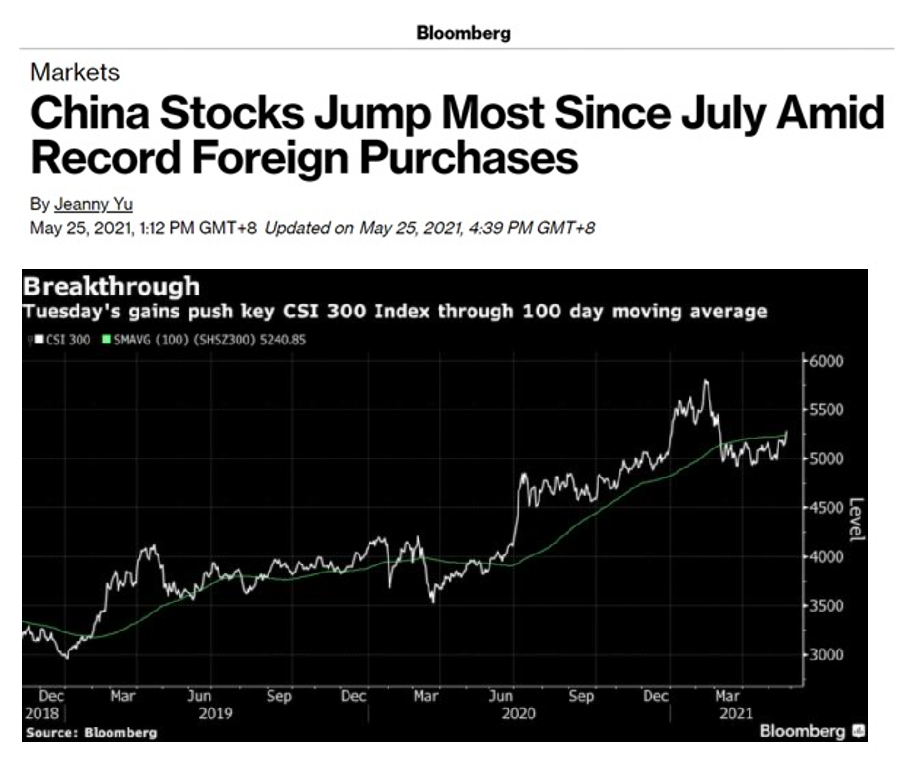

Niet alles is echter kommer en kwel. Op dit moment van schrijven waren de Chinese aandelen sinds juli aanzienlijk gestegen. Het grootste deel van de beweging wordt aangedreven door aankopen in het buitenland via de stock connect.

Kijkend naar de technische gegevens, heeft de CSI 300 Index het voortschrijdend gemiddelde van 100 dagen gebroken. Dit suggereert een grotere kans dat de Chinese aandelenrally meer ruimte heeft om te rennen.

Bovendien kan de lage correlatie van de Chinese markt met grote markten gunstig zijn voor beleggers die op zoek zijn naar diversificatie met voor risico gecorrigeerde rendementen.

Macro's zijn moeilijk te voorspellen. We zullen nooit kunnen voorspellen wat de VS of China van plan zijn, noch kunnen we verdere tegenwind voorspellen;

Niemand weet het.

Zelfs professionele analisten zijn het daar vaak niet mee eens.

Er zijn gemengde meningen, variërend van waarschuwingen zoals investeren in China zou kunnen zijn als "een vallend mes vangen" tegen de tegengestelde kijk op mogelijk ultra-loss beleid en liquiditeit.

In mijn jonge jaren heb ik geprobeerd de macro's te voorspellen en had ik zoveel aan de aandelenmarkt gedoneerd.

Nu is mijn strategie simpelweg het kopen van kwaliteitsbedrijven en het focussen op de fundamenten voor de lange termijn, terwijl ik op zoek ben naar een evenwichtige activaspreiding.

Ik heb op de harde manier geleerd dat het gewoon te moeilijk is om beslissingen van andere mensen of regeringen te voorspellen.

Toen ik leerde van Warren Buffet en Charlie Munger, geloofde ik dat bepaalde principes tijdloos zijn en niet veranderen in beleggen, zelfs niet in de komende decennia.

Als je kansen ziet in China en meer wilt weten over Chinese aandelen, neem dan deel aan mijn live webinar waarin ik zal delen op:

Klik hier om te registreren

Disclaimer:het artikel is puur mijn mening op basis van mijn onderzoek/studie. Het vormt geen enkele vorm van financiële, investering of advies. Ik deel gewoon mijn eigen ervaring, want ik heb mijn eigen geld al meer dan 17 jaar op de aandelenmarkt. Ik ben geen Chartered Financial Analyst (CFA) Charterholder en ik heb geen financiële kwalificaties.

Volatiliteit van de aandelenmarkten, geopolitiek en tussentijdse verkiezingen – Oh my! Moeten beleggers zich zorgen maken?

Wat miljonairs moeten doen in 2019

Aandelenmarkt vandaag:beleggers kijken voorbij zwakke banenrapport

Waarom je nooit een voorraad moet shorten

Top 5 beursbeleggers aller tijden!

5 waanzinnig succesvolle beursbeleggers in India!

3 fasen om aan te tonen dat deze markt niet efficiënt is en waarom een V-vormig herstel waarschijnlijk is