Het is waarschijnlijk een misvatting dat investeringstrainers veel geld verdienen. Ik tenminste niet.

De pandemie heeft onze inkomsten met meer dan tweederde gedempt ten opzichte van mijn piek in 2019. In tegenstelling tot de meeste krijg ik niet maandelijks betaald, mijn laatste salaris was $ 20.083,83, maar het was het hoogtepunt van drie maanden werk.

Als je mijn inkomsten over drie maanden spreidt, verdien ik minder dan de meeste professionals in mijn leeftijdscategorie. Een maandelijks salaris van ongeveer $6.600 is minder dan een pas afgestudeerde computerwetenschapper van de NUS die een baan kan krijgen in het bankwezen of een groot MNC Tech-bedrijf .

Toch zullen sommigen beweren dat mijn levensstijl nog steeds goed is, omdat ik de volledige controle over mijn tijd heb en op een doordeweekse dag op elk moment wakker kan worden.

Dit is een uniek verkoopvoorstel van mijn ERM-programma waarvan ik niet verwacht dat mijn concurrenten het evenaren.

Ik zal mijn studenten leren en toerusten om dividendaandelen te kiezen tijdens onze echte les. Ze zullen hun handen vuil maken en een daadwerkelijke portefeuille ontwerpen waarin kan worden geïnvesteerd, op basis van de huidige live prijzen. Ik zal dan minimaal $ 10.000 in die portefeuille investeren.

Voor mijn laatste batch (Batch 20) werd een portefeuille van $ 10.000 gebruikt tot ongeveer $ 16.000 en geïnvesteerd in 16 tellers. De portefeuilles zijn in het verleden voldoende winstgevend geweest om dit te doen nadat ik mijn vergoedingen heb ontvangen. Batch 20 heeft een portefeuille opgebouwd die ongeveer 5,81% oplevert, wat kan worden benut tot ongeveer 8,2% op Interactive Brokers.

Hierdoor kan ik mijn persoonlijke beloften aan studenten nakomen:

Het idee is dat een trainer geen goed rendement op de gedeelde kennis kan garanderen. Maar het belangenconflict kan worden verminderd als het programma zo is ontworpen dat de trainer lijdt onder de daaruit voortvloeiende slechte investeringsbeslissingen van zijn studenten.

Ik heb mijn programma ontworpen om me huid in het spel te geven.

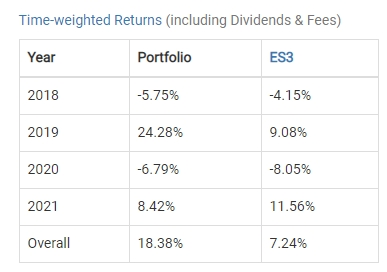

Het rendement van alle portfolio's die mijn studenten sinds het begin hebben opgebouwd, heeft een tijdgewogen rendement van 18,38% , ongebonden. Mijn portefeuille heeft de neiging om x2 te benutten.

Een vergelijkbaar bedrag dat in de STI ETF wordt belegd, zou in dezelfde periode slechts 7,24% opleveren.

Het totale interne rendement bedroeg 6,05%, zelfs na rekening te houden met de verwoestingen van de pandemie-crash in 2020. Het geschatte rendement met hefboomwerking zou in de buurt van 9% per jaar liggen.

In wezen hebben de door mijn studenten geselecteerde aandelen tot nu toe het dubbele van het rendement van de STI ETF opgeleverd .

Een veelvoorkomende uitdaging die ik krijg tijdens mijn openbare seminars is:"Als je zo rijk bent, waarom werk je dan als trainer? ”

In deze situaties is mijn korte antwoord op de vraag dat financiële onafhankelijkheid er niet voor zorgt dat iemand minder van geld houdt.

Voor een duidelijker beeld, hier is hoe ik het resterende bedrag besteed:

Van mijn persoonlijke beleggingsinkomsten geef ik mijn vrouw een maandelijks bedrag om de huishoudelijke uitgaven te ondersteunen. Dat is nauwelijks genoeg voor haar en mijn twee kinderen. Ze moet als alleenstaande ouder functioneren terwijl ik mijn les geef vanuit het huis van mijn moeder. Ik heb een exhibitionistische 6-jarige zoon die graag op de achtergrond danst tijdens een Zoom-gesprek, wat mijn leerlingen kan afleiden.

Dus, na elke les, maak ik haar $3.000 over. Dit bedrag wordt groter en kleiner samen met mijn inkomsten.

Dit onderdeel is waarschijnlijk het meest controversieel.

Voor dit jaar experimenteer ik met de CPF Vrijwillige bijdrage. Eenmanszaken kunnen 37% van de inkomsten aan het CPF besteden om te verdelen over de gewone, speciale en Medisave-rekeningen.

Deze uitkeringen zijn fiscaal aftrekbaar en ik zal er waarschijnlijk een deel van zien als ik over ongeveer acht jaar 55 word.

| Leeftijd | Gewone rekeningtoewijzing (2,5%) | Speciale rekeningtoewijzing (4%) | Medisave-account (4%) | Totale bijdrage | Gemengde rentevoet |

| <35 | 23 | 6 | 8 | 37 | 3,07% |

| 35-45 | 21 | 7 | 9 | 37 | 3,15% |

| 45-50 | 19 | 8 | 10 | 37 | 3,23% |

| 50-55 | 15 | 11.5 | 10.5 | 37 | 3,39% |

| 55-60 | 12 | 3.5 | 10.5 | 26 | 3,32% |

| 60-65 | 3.5 | 2,5 | 10.5 | 16.5 | 3,68% |

| > 65 | 1 | 1 | 10.5 | 12,5 | 3,88% |

Dit onderdeel is strafbaar met $ 7.430,71. (37% korting op mijn totale salaris)

Ik val dit jaar waarschijnlijk in een bescheiden belastingschijf van slechts 7%, dus de belastingbesparing zal niet hoog zijn. Maar wat belangrijk is, is dat dit gelijk is aan het kopen van een fiscaal voordelige schenking dat levert 3,22% op over acht jaar.

En met het opzij zetten van CPF-geld zijn mijn trainerskosten verdwenen!

In feite moet een deel van mijn beleggingsinkomsten opzij worden gezet om ervoor te zorgen dat ik de toewijzing van 37% niet mis. Door dit experiment in 2021 te doen, realiseer ik me eindelijk hoe moeilijk het is voor een eenmanszaak om geld opzij te zetten in hun CPF.

Zelfs met dit salaris moeten nog veel uitgaven voor Q3 2021 worden opgelost.

Mijn CPF-OA-toewijzing wordt gebruikt om mijn hypotheek gedeeltelijk vast te stellen, en ik moet nog een paar duizenden dollars vinden om mijn hypotheek af te betalen tot mijn volgende salaris.

Een lezer van dit artikel kan redeneren dat veel van dit lijden optioneel is, omdat ik ervoor heb gekozen om in de portfolio's van mijn studenten te investeren en een volledige 37% op mijn CPF-account te storten.

Ik zal mijn experiment in 2021 afronden en het beoordelen om te zien of ik de maximale vrijwillige bijdrage van het CPF kan volhouden.

Met grote beleggingsinkomsten, komt grote persoonlijke verantwoordelijkheid. Tot nu toe hebben aandelen die door mijn studenten zijn geselecteerd, het dubbele van het rendement van de STI ETF opgeleverd.

PS Ik train aspirant-dividendbeleggers die net als ik eerder met pensioen willen gaan, je kunt hier met mij meekijken om te zien hoe mijn strategie voor inkomensbelegging werkt.

Bent u geïntimideerd door sparen?

Hoeveel betaalt u voor uw portfolio?

Waarom obligaties belangrijker zijn voor uw financiële portefeuille dan u zich misschien realiseert

Bitcoin:waarom je NIET zou moeten investeren in het hedendaagse goud

Waarom je een Roth IRA nodig hebt

Ervaar je een burn-out op je werk? We kunnen helpen

Waarom wil je rijk worden?