Het Equity Market Development Program (EQDP) is een miljardeninitiatief van de Monetary Authority of Singapore (MAS) en het Financial Sector Development Fund (FSDF) om de aandelenmarkt van Singapore nieuw leven in te blazen. Het stelt vermogensbeheerders aan om kapitaal te injecteren in in Singapore genoteerde bedrijven, waarbij ze zich richten op small- tot mid-caps om de liquiditeit te vergroten, de onderzoeksdekking te verbeteren en de groei op lange termijn te stimuleren.

Vanaf februari 2026 breidde MAS het fonds uit tot $6,5 miljard, waarbij $3,95 miljard werd toegewezen aan negen aangestelde vermogensbeheerders.

Het mandaat geeft prioriteit aan actief beheerde strategieën met een sterke blootstelling aan openbare aandelen uit Singapore, met name SMID-caps (small en mid-caps).

Het doel is om de liquiditeitsproblemen om te keren, de prijsvorming te verbeteren en de deelname van beleggers aan de lokale aandelenmarkt te vergroten.

Hier kijken we naar vijf Singaporese small- en midcaps die EQDP-managers zouden kunnen kopen, waarom ze allemaal bij hun interesses passen en hoe ze hun posities zouden kunnen opbouwen.

Voorraad Ticker (SGX )Marktkapitalisatie ($M) Aztech Global8AZ665Nanofilm TechnologiesMZH929Olam GroupVC23,886HG MetalBTG171Geo-energiebronnenRE41,100

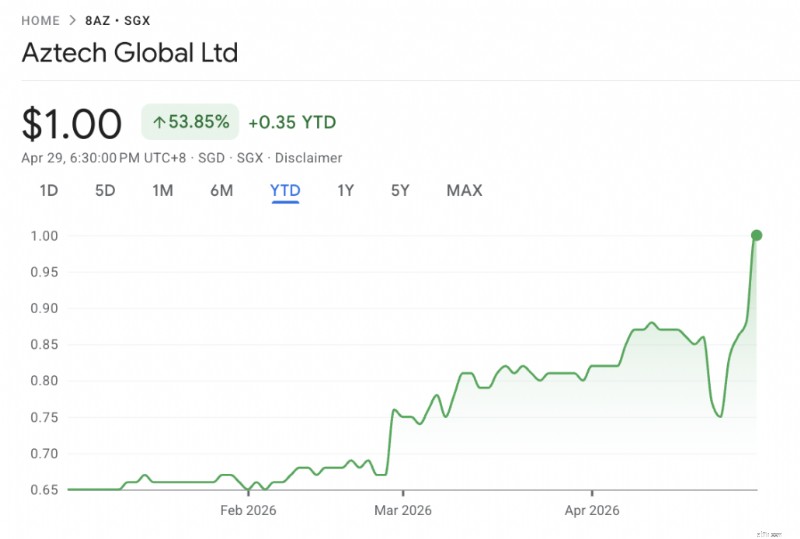

Aztech is een elektronicaproductieproject dat verband houdt met IoT en slimme apparaten, waardoor het in feite technologische bekendheid krijgt.

Het bedrijf heeft ook een sterke kasbalans met 120 miljoen dollar in contanten en vrijwel geen schulden, wat past in een “value + yield”-mandaat voor de EQDP-managers, waarbij een dividendrendement van bijna 5% ook neerwaartse steun biedt in afwachting van een herwaardering.

Het aandeel heeft ondermaats gepresteerd sinds het in maart 2021 opnieuw debuteerde op $ 1,28 na een eerdere schrapping van de notering.

Er is een potentieel herwaarderingsverhaal:van “OEM-fabrikant” naar een door technologie ondersteund toneelstuk.

EQDP zou kunnen kijken naar accumulatie op de open markt of mogelijk transacties van oprichters of vroege investeerders kunnen blokkeren

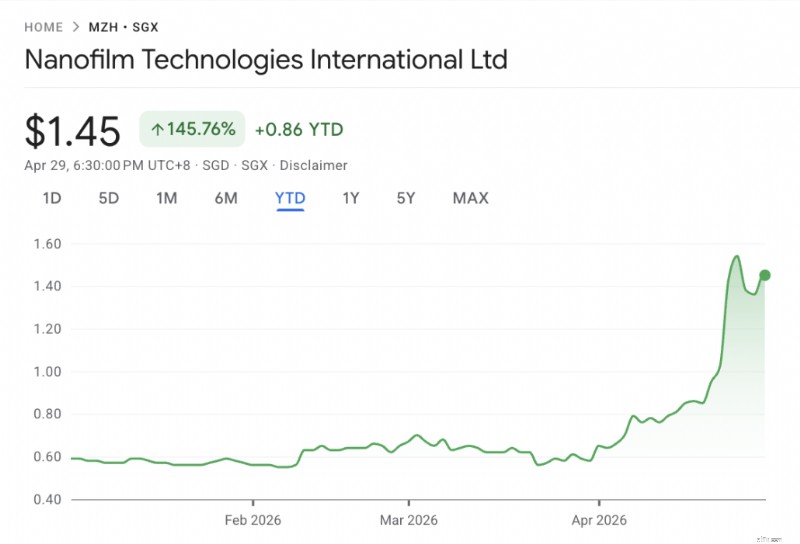

De aandelenkoers van Nanofilm is in de loop der jaren zwaar gedaald als gevolg van een zwakke cyclus in de consumentenelektronica, maar is nu een belangrijke waardespeler ten opzichte van de beursintroductieprijs.

Vanuit EQDP-oogpunt is dit opnieuw een door technologische innovatie aangedreven productiespel.

Omdat Nanofilm een bedrijf van eigen bodem is met connecties met de lokale universiteiten, zouden EQDP-managers mogelijk in gesprek kunnen gaan met het management om een strategisch belang te verwerven.

Het spel hier is een herstel van de vraag naar geavanceerde materialen, evenals een mogelijke uitbreiding naar coatings voor andere industrieën op de langere termijn, zoals in de automobielsector of in andere industriële coatingoplossingen.

We hebben het hier ook net over Nanofilm gehad.

Olam is een complex conglomeraat dat handelt tegen een som der delen-korting. Met een huidige intrinsieke waarde van $1,70 en een aandelenkoers van $1,03 wordt er zelfs met korting gehandeld om te boeken.

Olam is een groot bedrijf met een sterke positionering in de toeleveringsketens van zachte grondstoffen (denk aan koffie, cacao en andere voedingsmiddelen). Het Olam Food Ingredients (ofi)-segment genereerde een omzet van $28,5 miljard.

Er is een voortdurend proces voor het ontsluiten van waarde waarbij Olam 80,01% van Olam Agri (inkoop, verwerking en distributie van landbouw- en eetbare oliën) heeft verkocht aan de Saudi Agri and Livestock Investment Co (SALIC). SALIC betaalt 2,4 miljard dollar voor dit belang van 44,58% en heeft een optie om de resterende 19,99% te kopen voor iets meer dan 1 miljard dollar. Olam zal na deze verkoop feitelijk schuldenvrij zijn.

In 2025 genereerde het OFI-segment $1,07 miljard aan EBIT, terwijl de resterende bedrijfseenheden van Olam, die zich in verschillende stadia van verkoop bevinden, $198 miljoen aan EBIT genereerden.

Als we ons alleen op het OFI-segment concentreren, zou de EBIT van $1,07 miljard zich vertalen in een potentieel bedrag aan winst na belastingen van minstens $700 miljoen. Aangezien Olam momenteel wordt verhandeld tegen een aandelenkoers van $1,03, wat een marktkapitalisatie van ongeveer $4 miljard vertegenwoordigt, wordt het aandeel momenteel verhandeld tegen een koers/winst van minder dan zes keer.

De grootste aandeelhouder van Olam is Temasek met 52,1%, terwijl Mitsubishi 14,7% bezit. De Kewalram Chanrai Group, CEO Sunny Verghese en directeuren bezitten nog eens 11,5%. In totaal hebben deze partijen circa 78% van de totale aandelen in handen. Het is ook bekend dat Temasek en Mitsubishi beiden Olam sloten toen de aandelenkoers van Olam ruim boven de $ 2 stond.

EQDP-fondsen bevorderen situaties van ‘waardeontsluiting’ en nu de verkoop van Olam Agri bijna voltooid is en de katalysatoren al zichtbaar zijn, zou het voor instellingen gemakkelijker moeten zijn om interesse te wekken. Er kunnen ook nog meer kapitaalgebeurtenissen in het verschiet liggen.

Wij denken dat dit weer een klassiek voorbeeld van het EQDP-type is, namelijk een small cap met een lage dekking door analisten. Het is echter cyclisch en sterk afhankelijk van de Singaporese economie en het orderboek voor de bouwsector. Het is ook gedeeltelijk afhankelijk van de staalprijzen, hoewel minimaal, omdat het een fabricage- en leveringsspel is met minimale voorraden.

Nu Singapore zich in een infrastructuurhausse bevindt, is HG Metal klaar om hiervan te profiteren, vooral als de staalprijs normaliseert of stijgt.

HG metal heeft netto $60 miljoen aan contanten op een eigen vermogen van $153 miljoen en wordt verhandeld tegen een marktkapitalisatie van $172 miljoen. De jaarlijkse omzet bedraagt ongeveer $170 miljoen, terwijl de winst $10 miljoen bedraagt.

Hoewel de koers/winstverhouding ongeveer 17 keer gebaseerd is op de marktkapitalisatie, wordt de koers/winstverhouding gesloten tot 11 keer als we het contante geld van $60 miljoen eruit halen.

HG metal heeft een recente geschiedenis van bedrijfsacties, waaronder de uitgifte van nieuwe aandelen aan haar meerderheidsaandeelhouder om haar kapitaalbasis te versterken. Het heeft onlangs ook een pand verworven om zijn productiefaciliteiten en capaciteiten uit te breiden en om de opslagcapaciteit te vergroten, aangezien de huidige faciliteiten al bijna op volle capaciteit draaien, waardoor het vermogen van de Groep om op te schalen en aan de groeiende vraag van klanten te voldoen wordt beperkt. Het pand heeft een resterende huurtermijn van 12 jaar en wordt daarom gezien als een goedkope oplossing.

EQDP-managers zouden mogelijk hoeksteeninvesteerders kunnen zijn bij verdere uitbreidingsplannen of kunnen deelnemen aan toekomstige bedrijfsacties van HG metal om de kapitaalbasis te versterken.

GER valt op als een relatief uniek spel met blootstelling aan Indonesische steenkool

GER bezit meerdere steenkoolmijnconcessies in Indonesië (Kalimantan en Sumatra) en een strategische logistieke infrastructuur.

GER beschikt over>300 miljoen ton aan reserves en heeft weinig middelen in de mijnbouw, omdat het zijn mijnbouwactiviteiten uitbesteedt/uitbesteedt aan externe contractanten.

Dit betekent dat GER lagere vaste kosten heeft (d.w.z. een flexibele kostenbasis) en hogere marges zal genereren als de prijzen sterk zijn.

De contante kosten per ton van GER voor boekjaar 2025 bedroegen gemiddeld US$ 34,10 per ton (boekjaar 2024:US$ 40,32 per ton), dankzij het veerkrachtige kostenmodel waarbij de contante kosten dalen in combinatie met lagere steenkoolprijzen en een lagere verhouding mijnbouwstrips in de mijnen, resulterend in een contante winst per ton voor boekjaar 2025 van US$ 10,02 (boekjaar 24:10,37 dollar).

Hoewel er ESG-zorgen zijn over steenkool als brandstofbron, zouden EQDP-managers nog steeds kunnen kopen, aangezien de EQDP-mandaten dergelijke problemen niet uitsluiten.

Gezien de omvang en liquiditeit van GER zullen EQDP-beheerders waarschijnlijk via de open markt, mogelijk via grote bloktransacties, toetreden.

Niet alle EQDP-managers zullen dit kopen, maar degenen die prioriteit geven aan contant rendement en waardering boven ESG-beperkingen zullen hier positief naar kijken.

Veel beleggers kijken naar de STI NEXT50-index om erachter te komen welke aandelen de EQDP-beheerders als volgende gaan kopen. De omvang, liquiditeit en kwaliteit van de NEXT50-index zijn de redenen waarom we de index ook als eerste referentiepunt bekijken.

Van de vijf hier genoemde aandelen maken alleen Olam en Geo Energy Resources deel uit van de NEXT50 vanwege hun omvang. Terwijl de andere drie dat niet doen, hebben de EQDP-managers ook buiten de NEXT50 gekeken.

Een voorbeeld hiervan is dat Thakral $4,26 miljoen ophaalde door de verkoop van 2.367.500 eigen aandelen van $1,80 per stuk via Lion Global Investors (een door de MAS aangestelde EQDP-manager) en ICH Synergrowth Fund, die een belang van 1,89% vertegenwoordigen.

Daarom schuwen EQDP-beheerders investeringen niet alleen omdat het bedrag kleiner van aard zou kunnen zijn, aangezien diversificatie ook een belangrijk onderdeel van hun beleggingsstrategie is, zolang er alfa kan worden gegenereerd.

Ontdek de strategieën van Alvin voor het selecteren van aandelen om een winnende beleggingsportefeuille op te bouwen tijdens zijn komende webinarsessie. Mis het niet – registreer nu!

Wat te verwachten tijdens een financiële coachingsessie

Geheime bankrekeningen openen

Studies zeggen dat dit de beste en slechtste staten zijn om met pensioen te gaan

15 manieren om geld te verdienen op de universiteit

De beste resultaten behalen met e-mailmarketing

Vul je portfolio elke maand van het jaar aan met kleine, strategische bewegingen.

Uw lijst met belangrijke verzendtermijnen voor de feestdagen