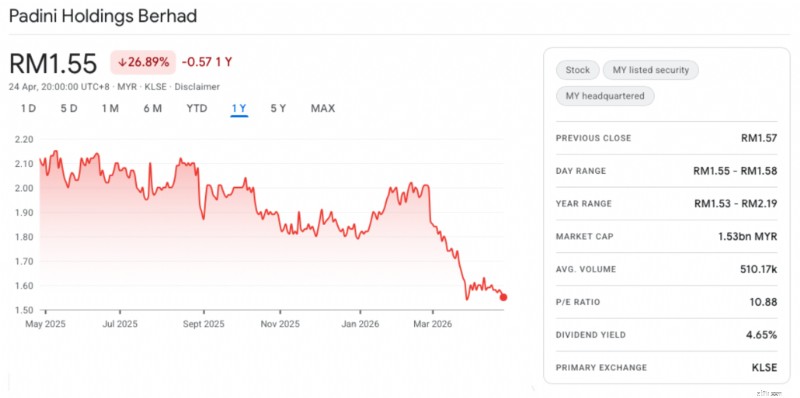

De Maleisische aandelenmarkt is notoir gevoelig voor nieuws uit de regelgeving en het recente bloedbad in Padini Holdings Berhad (KLSE:PADINI) is een schoolvoorbeeld. Na de plotselinge aankondiging eind april 2026 dat de Maleisische Anticorruptiecommissie (MACC) verschillende van haar bankrekeningen had bevroren, kelderde de aandelenkoers van Padini met 27%. Deze gewelddadige uitverkoop heeft het voortschrijdende dividendrendement van het aandeel naar een aantrekkelijke 5% geduwd.

Bron:Google Finance per 24 april 2026

Bron:Google Finance per 24 april 2026 Voor beleggers die aan de zijlijn staan, is de cruciale vraag of dit een vallend mes is of een zeldzame verkeerde prijsstelling van een fundamenteel gezonde retailgigant. Hier volgt een grondig overzicht van de saga, de onderliggende levensvatbaarheid van het bedrijf en of u de dip moet kopen.

Op 24 april 2026 bevestigde Padini aan Bursa Malaysia dat MACC specifieke bankrekeningen had bevroren op grond van artikel 44 (1) van de Anti-Money Laundering, Anti-Terrorism Financing and Proceeds of Unlawful Activity Act 2001 (AMLA). De onmiddellijke reactie van de markt was het dumpen van de aandelen, uit angst voor systemische interne corruptie.

Bij nadere bestudering van de feiten blijkt echter dat de marktreactie zwaar overdreven was. Het management van Padini maakte snel duidelijk dat het onderzoek zich expliciet richt op ‘externe tegenpartijen’ en niet op de directeuren, het management of de werknemers van het bedrijf. Bovendien werden de bevroren rekeningen niet actief gebruikt voor dagelijkse activiteiten en behoudt het bedrijf volledige toegang tot zijn primaire bankfaciliteiten.

Hoewel het onderzoek zelf 100% reëel is, is de kans dat Padini de centrale schuldige is van een enorm corruptiesyndicaat buitengewoon laag. MACC maakt veelvuldig gebruik van AMLA om een breed netwerk uit te werpen, waarbij de rekeningen worden bevroren van elke entiteit die financiële zaken heeft gedaan met een beoogde verdachte – vaak externe leveranciers, leveranciers of logistieke partners. Dit lijkt een financieel onderzoek te zijn waarbij Padini in het kruisvuur terechtkomt, wat eerder een tijdelijk nieuwsrisico betekent dan een dodelijk bedrijfsschandaal.

Om te bepalen of Padini nog steeds een levensvatbare investering is, moeten we de ruis scheiden van de fundamentele factoren.

Het bedrijfsmodel van Padini – verankerd door de vlaggenschip Padini Concept Stores en de agressief geprijsde Brands Outlet – is misschien wel een van de meest veerkrachtige retail-ecosystemen in Maleisië. Ze hebben de kunst van fast fashion met een hoog volume en lage marges geperfectioneerd, specifiek afgestemd op de binnenlandse midden- en lagere middeninkomens.

Tijdens perioden van inflatie of economische verkrapping profiteert Padini feitelijk van het ‘trade-down’-effect. Consumenten die voorheen misschien bij premium internationale merken winkelden, wenden zich tot Brands Outlet voor betaalbare benodigdheden en feestelijke kleding. De efficiëntie van de supply chain van het bedrijf, het agressieve voorraadbeheer en de dominantie in winkelcentra in voorsteden en tweederangssteden creëren een formidabele economische slotgracht. Een bevroren inactieve bankrekening weerhoudt een Maleisisch gezin er niet van om kleding te kopen voor Raya of Chinees Nieuwjaar. De operationele kernmotor blijft volledig levensvatbaar en structureel intact.

Vóór de crash van 27% handelde Padini tegen een waardering die zijn status als premium retail-blue-chip weerspiegelde. De gewelddadige meervoudige inkrimping heeft de koers-winstverhouding (K/W) nu teruggebracht tot zeer weinig veeleisende niveaus, waardoor het dividendrendement kunstmatig wordt opgeblazen tot ongeveer 5%.

Voor een inkomensbelegger is deze opzet om drie redenen zeer aantrekkelijk:

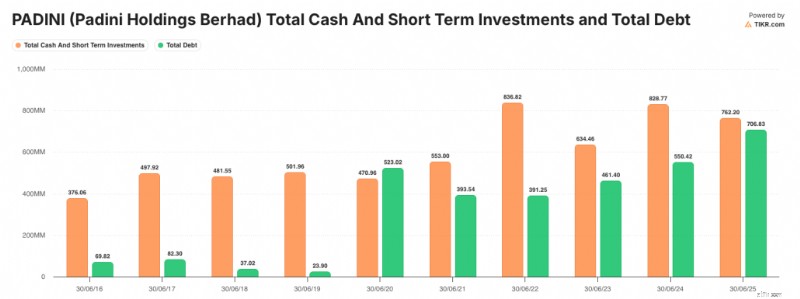

Sterke balans: Padini heeft historisch gezien een fortbalans met netto kasposities onderhouden, waardoor het gemakkelijk kortetermijnschokken kon doorstaan zonder de dividenden te verlagen.

Bron:TIKR.com

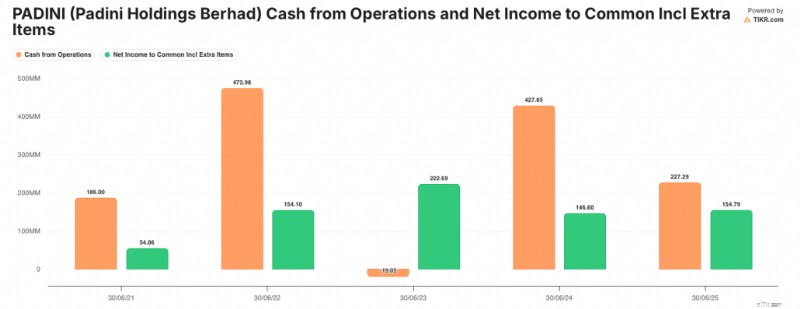

Bron:TIKR.com Cashflowzekerheid: Omdat de dagelijkse activiteiten ononderbroken plaatsvinden, is de kans groot dat de onderliggende vrije kasstroom die dat rendement van 5% financiert, stabiel blijft.

Bron:TIKR.com

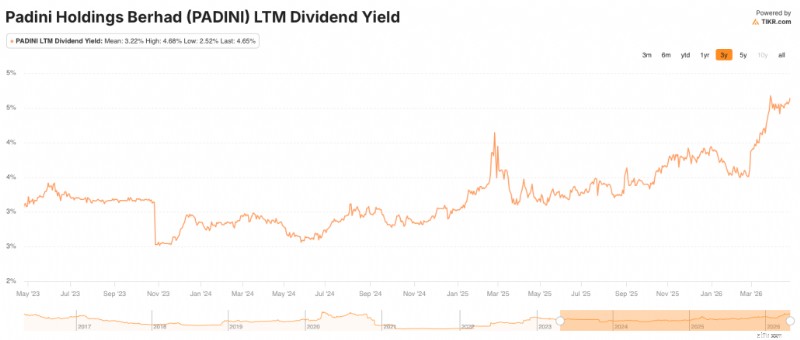

Bron:TIKR.com Asymmetrische risico-beloning: De haircut van 27% is volledig ingeprijsd in het ‘worst case scenario’. Als Padini door het MACC-onderzoek de komende maanden wordt vrijgesproken van enig direct wangedrag – wat volgens de interne beoordelingen van het management sterk zal gebeuren – zal het aandeel onvermijdelijk naar het historische gemiddelde stijgen.

Bron:TIKR.com

Bron:TIKR.com Slimme en slimme beleggers kopen een aandeel niet puur omdat het is gedaald, maar wanneer ze kans maken op goede zaken, terwijl het tijdelijk verkeerd geprijsd is door angst. De uitverkoop bij Padini is een klassieke ‘schiet eerst, stel later vragen’-overreactie van de markt. Voor beleggers die zich richten op duurzaamheid van dividenden en kapitaalgroei is het verwerven van een dominant retailmonopolie tegen een korting van 27% en een rendement van 5% een zeer berekend, intelligent risico om te nemen.

Hoewel het niet zo'n mondiale aantrekkingskracht heeft als de felle concurrent Uniqlo, biedt het midden- tot lage inkomens wel waar voor hun geld. Het bedrijf spreidt ook langzaam zijn vleugels uit om uit te breiden naar andere ASEAN-landen, maar ik zou voorzichtig optimistisch zijn, aangezien er niet echt veel concurrentie is in de mode- en kledingsector.

Misschien niet mijn ding, maar ik zou het er niet mee oneens zijn als velen dit een goed kopje thee noemen.

Als u op zoek bent naar meer aandelenideeën, vertelt Alvin hoe hij de beste aandelen vindt om in te investeren om onze Dr. Wealth-portefeuille te laten groeien. Lees hier meer.

5 manieren om te besparen tijdens open inschrijving in 2022

Rent-to-own vs. Lease Aankoop

Beste pensioen en 55+ gemeenschappen in Florida

Opties op futures:wat is de uitoefenprijs?

9 dingen die ervoor kunnen zorgen dat uw woningverzekering wordt geannuleerd

5 veelvoorkomende fouten in het bedrijfsbudget die uw hele jaar in de war kunnen brengen

12 betere geldgewoonten die u nu moet gaan doen