Begin 1998 kwam mijn collega van het American Enterprise Institute, Kevin Hassett, een goed gediplomeerde academicus die later voorzitter zou worden van de Council of Economic Advisers tijdens de regering-Trump, naar me toe met een idee. In de afgelopen driekwart eeuw hadden aandelen een jaarlijks gemiddelde van ongeveer 11% opgebracht en staatsobligaties 5,5%. Maar op de lange termijn waren aandelen niet riskanter dan obligaties - een fenomeen dat econoom Jeremy Siegel had aangetoond in zijn klassieker uit 1994, Stocks for the Long Run. "Het is heel belangrijk", schreef Siegel, "dat aandelen, in tegenstelling tot obligaties of wissels, beleggers nooit een negatief reëel rendement hebben opgeleverd over perioden van 17 jaar of langer."

Met andere woorden, aandelen hadden een hoge premie in vergelijking met obligaties om beleggers te compenseren voor het extra risico dat ze namen, maar er was geen extra risico!

Deze paradox wordt de aandelenpremiepuzzel genoemd, en Kevin en ik geloofden dat mensen het raadsel oplosten door de prijzen van aandelen op te trekken tot het juiste niveau. Hogere prijzen vandaag betekenen lagere toekomstige rendementen, waardoor de twee activaklassen een logisch evenwicht kunnen bereiken.

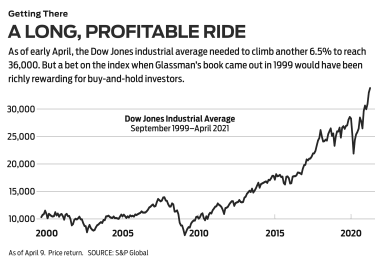

De weg naar 36.000. We gingen naar de beurs met ons inzicht in een opiniestuk dat de Wall Street Journal gepubliceerd op 3 maart 1998, met de kop:“Zijn aandelen overgewaardeerd? Geen kans." Destijds was het industriële gemiddelde van de Dow Jones 8782. We suggereerden, met veel kanttekeningen, dat de Dow 35.000 zou moeten zijn. Anderhalf jaar later, met een paar aanpassingen, werd onze scriptie een boek met de naam Dow 36.000. Wat de Dow zelf betreft, het heeft langer geduurd dan we dachten om het magische getal te bereiken, maar de aankomst lijkt op handen te zijn met nog maar 6,5% te gaan vanaf 9 april.

De belangrijkste strekking van ons boek was dat het kopen en houden van een gediversifieerde portefeuille van aandelen verreweg de beste beleggingsstrategie is, en de tweede helft van Dow 36.000 was gewijd aan advies over het opbouwen van sterke portefeuilles - de eenvoudigste manier was om de 30 aandelen van de Dow zelf te kopen. Beleggers die dat hadden gedaan en de dividenden weer in de aandelen hadden gestopt, zouden bevredigende rendementen hebben behaald:451% sinds de publicatie van ons boek of 576% sinds onzeWall Street Journal artikel kwam uit.

Hoewel we gelijk hadden wat betreft buy-and-hold-beleggingen, hadden we het bij het verkeerde eind met onze theorie dat het verschil in rendement tussen aandelen en obligaties snel zou verdwijnen. De aandelenrisicopremie is de afgelopen twee decennia ongeveer gelijk gebleven. Dit is eigenlijk goed nieuws. Het betekent dat beleggers kunnen verwachten dat de toekomst eruit zal zien als het verleden:aanzienlijke rendementen voor aandelenbeleggers met een lange blik en de moed om door te zetten.

Toch ging onze theorie mis. Waarom? Het beste antwoord komt van de grootvader van buy-and-hold-beleggen, Burton Malkiel. In 1974 schreef de econoom van Princeton een van de beste investeringsboeken aller tijden, A Random Walk Down Wall Street. Daarin zei hij dat aandelen bewegen in een patroon "waarin toekomstige stappen of richtingen niet kunnen worden voorspeld op basis van acties uit het verleden." De reden is dat alle informatie die op dit moment relevant is voor de waarde van een bedrijf wordt weerspiegeld in de huidige aandelenkoers. Toekomstige informatie, zoals het lijkt, zal de prijs verplaatsen op een manier die op dit moment niet bekend is.

Malkiel beoordeeld Dow 36.000 in de Wall Street Journal in september 1999. Hij begreep onze stelling en presenteerde deze beknopter dan wij:"De extra 5,5 procentpunten van het bezit van aandelen boven obligaties... is ongerechtvaardigd." Hij verwierp het wiskundige gezeur van sommige critici als 'buiten de zaak'.

Malkiels eigen kritiek was dat hij het "moeilijk te accepteren vond dat zelfs op de lange termijn aandelen niet riskanter zijn dan staatsobligaties" - wat de gegevens van professor Siegel ook lieten zien. Malkiel gebruikte dit gedachte-experiment:stel dat u over 20 jaar met pensioen wilt gaan en een 20-jarige nulcoupon Amerikaanse staatsobligatie kunt kopen die 6,65% oplevert. U kunt ook beleggen in een gediversifieerde portefeuille van aandelen met een verwacht totaalrendement van 6,65%. Wie zou eventueel de aandelen kiezen? Malkiel schrijft dat het daarom "onlogisch is om aan te nemen" dat de aandelenportefeuille geprijsd zou zijn om hetzelfde rendement te behalen als de obligatie.

Met andere woorden, beleggers bepalen de prijs voor aandelen en ze eisen een hoger rendement van hen, wat de geschiedenis ook laat zien. Beleggers zijn banger voor wat er met de koersen van aandelen kan gebeuren dan voor de waarde van Amerikaanse staatsobligaties, die als een veilige haven worden beschouwd, ook al kan hun waarde door inflatie dramatisch worden uitgeput. Deze angst is een feit. Zoals Malkiel schrijft, is de wereld, ondanks de verspreiding van vrije markten, "nog steeds een zeer onstabiele plek, en economische gebeurtenissen verrassen ons altijd."

Op korte termijn gebeuren er dingen. Inderdaad, slechts een paar maanden nadat hij zijn recensie schreef, stortten hoogvliegende technologieaandelen in elkaar. Solide bedrijven als Intel en Oracle verloren 80% van hun waarde. Anderhalf jaar later stortten de Twin Towers van het World Trade Center op de grond. Zeven jaar daarna leden de VS de grootste financiële ramp sinds de Grote Depressie, en de werkloosheid bereikte 10%. Elf jaar later raasde een virus plotseling over de wereld, waarbij 561.000 Amerikanen omkwamen en het aantal werd nog groter.

Financieel risico wordt gedefinieerd als de volatiliteit van de waarde van een actief - de extremen van zijn ups en downs. Over een periode van 20 jaar of meer hebben aandelen opmerkelijk consistente rendementen laten zien - en geen verliezen na inflatie. Maar beleggers hebben de algemene risico's als hoger ingeschat omdat er op korte termijn vreselijke dingen kunnen gebeuren. Maar ondanks veel verschrikkelijke dingen sinds de publicatie van Dow 36.000, uw investering van $ 10.000 in de Dow zou nog steeds meer dan $ 50.000 zijn geworden.

Jaren geleden schreef ik een column voor een andere publicatie die beleggers in twee categorieën verdeelde:'te slim af', die denken dat de manier om geld te verdienen met aandelen is om het systeem te verslaan door te proberen de markt te timen of grote kortetermijnweddenschappen te plaatsen op hete aandelen en 'deelnemers' die goede bedrijven proberen te vinden en op de lange termijn partners worden of gewoon de markt als geheel of grote delen ervan kopen via indexfondsen met lage kosten.

Een paar van die keuzes:SPDR Dow Jones Industrial Average (symbool DIA, $ 338), een op de beurs verhandeld fonds met de bijnaam Diamonds, dat de Dow nabootst en jaarlijks 0,16% in rekening brengt; Vanguard Total Stock Market Admiral (VTSAX), die probeert alle beursgenoteerde Amerikaanse aandelen te repliceren, met een kostenratio van slechts 0,04%; Schwab 1000 (SNXFX), een beleggingsfonds dat de 1.000 grootste Amerikaanse aandelen weerspiegelt en 0,05% in rekening brengt; en SPDR S&P 500 ETF Trust (SPY, $ 411), bekend als Spiders, die is gekoppeld aan de populaire large-capbenchmark en 0,095% in rekening brengt.

Met Dow 36.000, Ik heb geprobeerd het van twee kanten te krijgen. Ik pleitte ervoor dat beleggers zich zouden houden aan een deelnemersaanpak, maar ik probeerde zelf een slimmerik te zijn door te voorspellen dat mensen hun angst voor aandelen zouden verliezen en eindelijk rationeel zouden handelen. Wat ik eigenlijk zei, was dat ik het beter wist dan de massa investeerders. Mijn fout biedt een belangrijke les:respecteer de markt.

Maar er is ook een andere les. Professor Malkiel sloot zijn recensie af door te zeggen dat Dow 36.000 inspireerde "een mate van optimisme en zelfgenoegzaamheid die voor sommigen echt gevaarlijk kan zijn." Als hij met "optimisme en zelfgenoegzaamheid" bedoelde:investeren in de Dow en het vergeten, dan is dat prima uitgepakt.

Wanneer bereikt de Dow de 50.000?

7 Dow-aandelen tegen een redelijke prijs

7 aandelen met het hoogste rendement op Dow-dividend

The Dogs of the Dow 2019:10 dividendaandelen om in de gaten te houden

De 5 best beoordeelde Dow Jones-aandelen

Dogs of the Dow 2020:10 dividendaandelen om in de gaten te houden

Alle 30 Dow Jones-aandelen gerangschikt:de pro's wegen mee