Met de goedkeuring van FIDLEG zullen Zwitserse financiële instellingen hun adviesprocessen moeten aanpassen om aan deze nieuwe regels te voldoen. Deze derde blogpost van onze FIDLEG-serie onderzoekt 8 belangrijke ontwerpbeslissingen die financiële instellingen in overweging moeten nemen bij het implementeren van FIDLEG. Het toont met name de impact van de nieuwe regels op de onboarding-, aanbiedings- en verkoopfasen van de advieswaardeketen. Door vroegtijdig relevante ontwerpbeslissingen te nemen, kunnen financiële dienstverleners de last aanzienlijk verminderen en de implementatiesnelheid verhogen.

Deloitte's eerste FIDLEG-blog richtte zich op de wettelijke vereisten die vergelijkbaar zijn met zijn Europese tegenhangers MiFID II en PRIIP's, terwijl onze tweede blog vereisten benadrukte die verder gaan dan de respectieve MiFID II-vereisten (zie onze eerste en tweede blogpost).

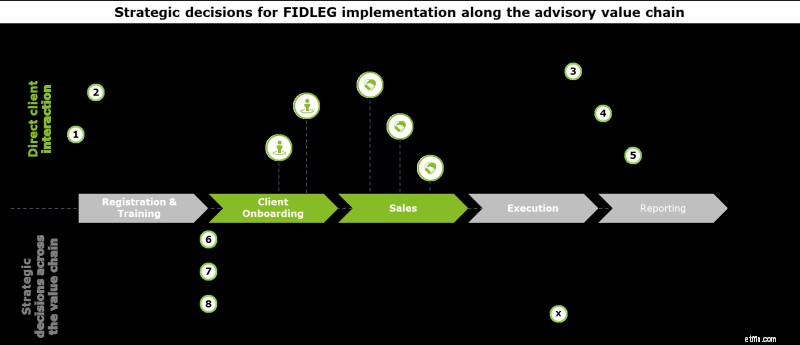

De focus van deze derde Deloitte FIDLEG-blog is om deze nieuwe regels in kaart te brengen in de advieswaardeketen en om 8 belangrijke ontwerpbeslissingen te benadrukken. . Deze beslissingen hebben invloed op de hele waardeketen, met name de onboarding van de klant, evenals de aanbiedings- en verkoopfasen, en zijn bedoeld om een slimme FIDLEG-implementatie te vergemakkelijken. Door deze belangrijke ontwerpbeslissingen te nemen vóór de effectieve start van de implementatie, kan een organisatie een voorsprong krijgen en de implementatielast verminderen, terwijl het momentum wordt vergroot.

1. Beslis over een geharmoniseerde benadering van cliëntclassificatie voor zowel MiFID II als FIDLEG (d.w.z. strengere opt-out) versus twee naast elkaar bestaande benaderingen voor cliëntclassificatie:

Aan het begin van elke klantrelatie moet de indeling in retail-, professionele of institutionele relatie worden gemaakt. Het stuurt informatie- en gedragstaken aan, geeft indicaties van in aanmerking komende producten en heeft juridische gevolgen volgens het burgerlijk recht.

Onderscheid tussen klantclassificaties is sinds de komst van MiFID bekend bij financiële instellingen en wordt weerspiegeld in de Zwitserse wetgeving, b.v. vanwege de Wet op de collectieve beleggingen (CISA). In vergelijking met MiFID II biedt de Zwitserse tegenhanger FIDLEG meer flexibiliteit voor klanten om zich onder bepaalde omstandigheden aan/uit te melden (zie onze eerste blogpost).

2. Maak onderscheid tussen Zwitserse/niet-EER-klanten en EER-klanten versus dezelfde kostentransparantieprocedures toepassen op het hele klantenbestand:

Aan de verplichting om de opdrachtgever te informeren over verleende diensten en bijbehorende risico's kan worden voldaan door een aanvullende informatiebrochure. Vereisten voor kostentransparantie worden daarentegen als complexer beschouwd om te implementeren, vooral als tactische, niet-geautomatiseerde oplossingen werden nagestreefd voor vergelijkbare MiFID II-vereisten. Dergelijke oplossingen zijn mogelijk niet volledig herbruikbaar, aangezien de vereisten voor kostentransparantie onder FIDLEG minder belastend zijn dan onder MiFID II. In het bijzonder:

De verschillende openbaarmakingen van kostentransparantie vereisen dat financiële dienstverleners beslissen of informatieverplichtingen onder beide regimes de strengere vereisten van MiFID II moeten volgen, ongeacht de klant.

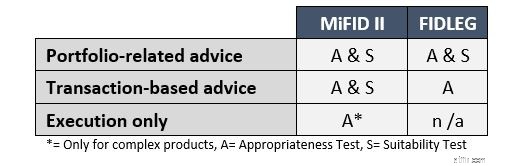

3. Streef naar een striktere "one size fits all"-benadering met betrekking tot geschiktheids-/geschiktheidscontroles versus een gedifferentieerde benadering van geschiktheid (d.w.z. onderscheid maken tussen Zwitserse/niet-EER-klanten en EER-klanten):

Een twistpunt onder FIDLEG is het onderscheid tussen adviesdiensten met betrekking tot individuele transacties en transacties met betrekking tot portefeuillebeheer. Voor het voorgaande vereist FIDLEG alleen een geschiktheidscontrole, terwijl voor het laatste bovendien een volledige geschiktheidscontrole op portefeuilleniveau vereist is:

De strengere geschiktheidsvereisten onder MiFID II vereisen dat financiële instellingen beslissen of financiële dienstverleners een "one size fits all" of een gedifferentieerde benadering moeten hanteren om geschiktheid en geschiktheid volgens de FIDLEG- en MiFID II-vereisten te garanderen.

4. Beoordeel de relevantie van inducements voor het aanbieden van diensten

Een intensief besproken onderwerp onder MiFID II is het gebied van inducements. Hoewel de bepalingen van FIDLEG minder streng zijn (er hoeft bijvoorbeeld geen kwaliteitsverbetering te worden aangetoond), zijn de FIDLEG-bepalingen van toepassing op een breder productassortiment, zoals de uitgifte van plain vanilla-obligaties. Onder MiFID II daarentegen moet de kwaliteitsverbetering duidelijk aantoonbaar zijn (zie onze eerste blogpost). Hoewel de stimuleringsvereisten onder FIDLEG minder veeleisend zijn, dienen financiële instellingen hun mate van afhankelijkheid van stimuleringsmaatregelen als bron van inkomsten te evalueren.

5. Samenwerken met externe serviceproviders om BIB's (Basisinformationsblatt; of Key Information Documents (KID's)) voor eigen producten te produceren en deze te sourcen voor producten van derden versus een interne oplossing:

Met FIDLEG, vergelijkbaar met PRIIP's, moet de adviseur retailklanten informatie verstrekken over complexe producten op het verkooppunt voordat hun investeringsbeslissing over individuele producten wordt genomen. De uitdaging die hieruit voortvloeit, is om op een tijdige en geautomatiseerde manier uitgebreide en hoogwaardige gegevens van eigen producten en producten van derden te verkrijgen.

De vereiste voor het produceren van BIB's verhoogt onvermijdelijk de complexiteit voor financiële dienstverleners. Dientengevolge zouden financiële dienstverleners deze gelegenheid moeten aangrijpen om hun huidige regelingen voor PRIIP's te beoordelen en te heroverwegen, gebruikmakend van de lessen die zijn getrokken uit eerdere samenwerkingservaringen met het oog op kwaliteits- en kostenoverwegingen. Bovendien moet er voldoende doorlooptijd zijn om tests en verbeteringen uit te voeren om gereedheid op dag 1 te garanderen.

6. Strategisch beslissen over automatiseringsmogelijkheden in de hele waardeketen:

FIDLEG heeft invloed op de gehele waardeketen van advies en heeft afhankelijkheden in alle stadia, waardoor aanzienlijke extra inspanningen worden geleverd (bijvoorbeeld het verstrekken van een informatieblad voordat een complex financieel product aan een particuliere klant wordt verkocht).

Voordelen van een geautomatiseerd proces zijn onder meer minder handmatig werk, verbeterde beveiliging en compliance, verbeterde traceerbaarheid en vereenvoudigde archiverings- en rapportageprocedures. Na talloze tactische oplossingen voor eerdere MiFID II-vereisten te hebben geïmplementeerd en door ervaring te hebben opgedaan, kan FIDLEG worden gebruikt als een kans om lang geplande procesverbeteringen en upgrades van gebruikerservaringen te bundelen met gewenste en efficiënte automatiseringen.

7. Herbeoordeel het productschap uitgebreid en analyseer de winstgevendheid van de producten die voor elk klantsegment worden aangeboden :

Zoals het geval was met MiFID II, zullen FIDLEG-vereisten leiden tot implementatiekosten en andere lopende kosten voor de verkoop van bepaalde producten aan specifieke klantklassen. Door bijvoorbeeld de verplichting om BIB's te verstrekken voor bepaalde producten, zoals gestructureerde producten, nemen de overheadkosten van deze producten toe, wat kan leiden tot mogelijk lagere marges. Met name als er beperkte aandacht is besteed als onderdeel van de MiFID II-implementatie, moeten financiële dienstverleners hun productschappen zorgvuldig evalueren om inzicht te krijgen in de winstgevendheid van hun producten voor elk van hun respectievelijke klantsegmenten.

Tijdens de evaluatie moet worden besloten welke producten behouden moeten blijven, waarbij het meest geschikte klantsegment, de prijs en het serviceniveau worden bepaald.

8. Herbeoordeel de optimale prijsstructuur, rekening houdend met zowel inkomsten als kosten:

In wezen streeft FIDLEG het doel na om meer granulariteit en duidelijkheid te creëren met betrekking tot vergoedingen om de vergelijking tussen financiële dienstverleners en hun producten te vergemakkelijken. Als gevolg hiervan moeten financiële instellingen, in een wereld van toegenomen kostentransparantie en vergelijkbaarheid van vergoedingsstructuren, hun optimale prijsstructuur opnieuw beoordelen, rekening houdend met zowel de kosten- als de inkomstencomponenten.

Financiële dienstverleners zouden bijvoorbeeld kunnen overstappen naar een breder gedifferentieerd prijsmodel, met standaard- en premiumaanbiedingen. Zo bieden we een meer geavanceerde service aan klanten die bereid zijn een meerprijs te betalen.

Het Zwitserse FIDLEG-regime heeft verstrekkende gevolgen voor de advieswaardeketen en financiële dienstverleners zullen tijdens de implementatie op veel kruispunten komen te staan. Een vroege FIDLEG-impactanalyse, inclusief de definitie van de belangrijkste ontwerpprincipes , zal voordelen op lange termijn opleveren. In combinatie met een beoordeling van interne initiatieven en projecten, zal het synergieën aan het licht brengen voor een gezamenlijke ontwerp- en implementatie-inspanning. Gezien de verscheidenheid aan aspecten waarmee rekening moet worden gehouden, zijn we van mening dat het starten met deze beoordeling voorafgaand aan de publicatie van de verordening (FIDLEV) de sleutel tot succes is .

Blijf op de hoogte om te lezen hoe innovatieve technologieën en digitale capaciteitsoplossingen de FIDLEG-implementatie ondersteunen in onze komende blogposts en op onze website.

7 eigenschappen gedeeld door elke goede financieel adviseur

Ideeën voor financiële planning aan het einde van het jaar

Crowdfunding voor onroerend goed:moet ik het overwegen?

5 redenen waarom solopreneurs een EIN zouden moeten overwegen

26 soorten verzekeringen die uw kleine onderneming zou moeten overwegen

Met welke opstartkosten moet u rekening houden?

Moet ik het eigen vermogen gebruiken voor een financiële noodsituatie?