Dit artikel maakt deel uit van een serie over de impact van COVID-19 op de Zwitserse banksector. Deloitte zal doorlopend haar perspectieven publiceren over de belangrijkste implicaties en mogelijke oplossingen die banken zouden moeten overwegen.

Inleiding

COVID-19 heeft een dramatische impact op individuen, gemeenschappen en organisaties. Geen enkele financiële instelling is immuun voor de effecten ervan. Bedrijven hebben maatregelen genomen om zichzelf, hun werknemers en hun klanten op korte termijn te beschermen, en ze overwegen ook hoe ze hun bedrijf toekomstbestendig kunnen maken voor een 'post-crisis'-wereld.

In eerdere blogs in onze serie hebben we de onmiddellijke stappen voorgesteld die banken moeten nemen bij de overgang van de RESPOND- naar de RECOVER-fase. Deze blogpost richt de schijnwerpers op de post-crisis 'nieuwe normale' omgeving en het concurrentievoordeel dat vermogensbeheerders zouden kunnen behalen met een digitaal ondersteunde frontoffice. Onze inzichten zijn gebaseerd op uitgebreide projectervaring met toonaangevende financiële dienstverleners, marktobservaties en een Deloitte-studie die de impact van de pandemie op de digitalisering in de regio Azië-Pacific bespreekt:'Navigating into a 'next normal' after COVID-19 - Lessons van APAC vermogensbeheerders'.

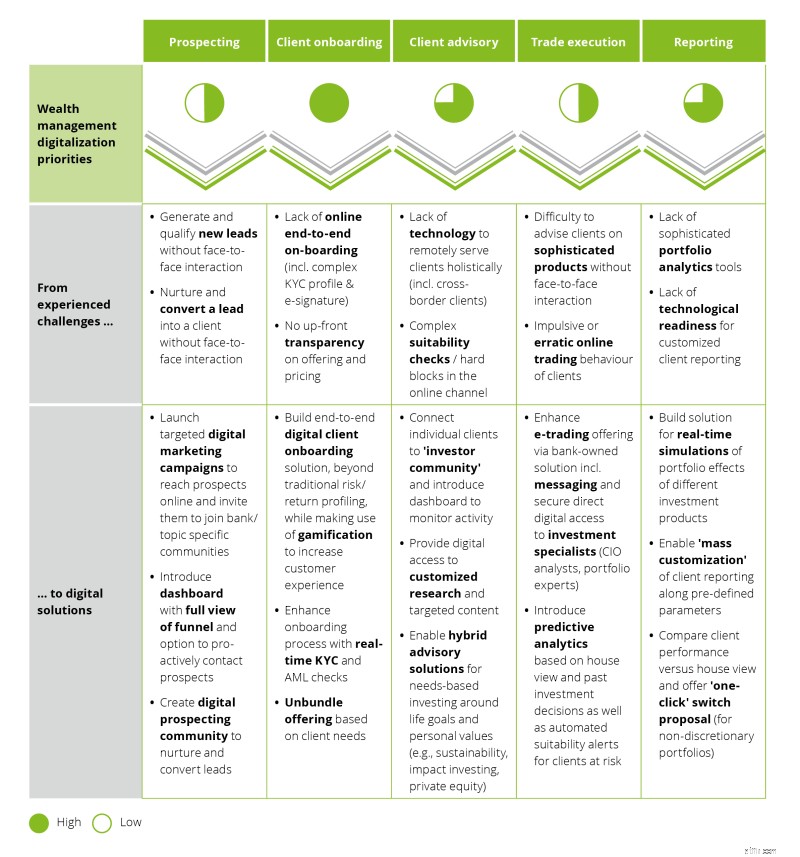

Uit het Deloitte-onderzoek bleek dat hoewel bepaalde frontofficetaken in de levenscyclus van klanten een groot potentieel voor digitalisering hebben, de meeste leidinggevenden nog steeds van mening zijn dat hun kernactiviteit, namelijk het adviseren van vermogende en geavanceerde klanten met complexe financiële behoeften, in wezen een 'mensenbedrijf' blijft. Desalniettemin hebben ze allemaal duidelijke plannen voor digitalisering (zie onderstaande afbeelding) en zijn ze voortdurend op zoek naar manieren om hun klantadviseurs digitaal mogelijk te maken.

De meeste vermogensbeheerders blijven prioriteit geven aan hun digitaliseringsinitiatieven rond de onboarding van klanten, wat van oudsher een lastige en omslachtige oefening was. Een voorbeeld van een meer eigentijds initiatief is de toepassing van video-authenticatie, elektronische handtekeningen en goedkeuringsworkflows met toestemming op afstand, die is ontstaan omdat, zoals de APAC COO bij BNP Paribas onlangs opmerkte:“social distancing en split teams will be the new normal, ook na de pandemie”. Er zijn ook tekenen van vooruitgang in de richting van digitalisering met de uitvoering en rapportage van transacties. Zo biedt DBS met zijn iWealth-app zijn klanten een flexibele uitvoering van zelf-geïnitieerde standaardtransacties in aandelen, fondsen of FX-transacties, maar adviseert het individuen om contact op te nemen met hun adviseur voor de behandeling van complexere producten. Het vermogen om onafhankelijk van klantadviseurs op te treden, verhoogde de transactievolumes tijdens de crisis met een factor 2,5 op het Digital Private Banking-platform van Credit Suisse en met een factor 4 op een vergelijkbare UBS e-trading-oplossing 1 .

Hoewel zowel prospectie als klantadvies zeker een grote menselijke factor vereisen om klanten te winnen en de tevredenheid hoog te houden, kunnen deze activiteiten digitaal worden ondersteund en mogelijk gemaakt. Veel prospects brengen bijvoorbeeld een steeds groter deel van hun tijd online door en de meeste spelers zullen daarom hun digitale en prestatiemarketingmogelijkheden moeten upgraden om hen te bereiken via gerichte campagnes. BNP Paribas, bijvoorbeeld, gebruikte de crisis om een eerste stap in deze richting te zetten door "niet-traditionele marktupdates" te geven met behulp van webinars en audioconferenties, waar geselecteerde klanten kunnen communiceren met de Chief Investment Officer van de bank 1, en geselecteerde banken overwegen webinars te openen voor prospects om nieuwe activa aan te trekken. Klantadvies, misschien wel het belangrijkste menselijke element in de levenscyclus van vermogensbeheer, kan ook digitaal worden verbeterd en aangevuld met elementen van op behoeften gebaseerd beleggen rond levensdoelen of persoonlijke waarden, om uiteindelijk van het financiële plan een levend digitaal document te maken dat wordt bijgewerkt op een doorlopende basis. Desalniettemin zijn digitaal geavanceerde adviesdiensten nog niet breed ingezet, zoals hybride adviesmandaten die voorspellende analyses combineren met persoonlijk advies, geautomatiseerde handelsideeën op maat, of vergelijkingen tussen de referentieportefeuille van klanten en banken met de mogelijkheid van 'één-klik'-switch .

Om een concurrentievoordeel te genieten in een 'nieuwe normaal', zal een meer digitaal ondersteunde frontoffice een belangrijke vereiste zijn, gecombineerd met duidelijke keuzes langs klantsegmenten en servicemodellen. De meeste vermogensbeheerders geven prioriteit aan digitalisering rond de onboarding van klanten, maar toonaangevende bedrijven begonnen digitale ondersteuning te bieden aan de traditionele menselijke elementen van de levenscyclus van de klant:klantadvies. Verdere vooruitgang op dit gebied, bijvoorbeeld met hybride adviesoplossingen, zou kunnen leiden tot een nog efficiëntere en zinvollere interactie tussen klanten en hun adviseurs. De resultaten kunnen zijn:verhoogde klantactiviteit en hogere belastingsratio's van het vermogen onder beheer (AuM) voor klantadviseurs - wat bijdraagt aan de broodnodige stijging van de winstgevendheid voor veel vermogensbeheerders.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 Bron:Azië Private Banker. Braving the Storm:PB's delen succes in digitaal advies tijdens pandemie

Hoe lang is de normale garantie voor nieuwe auto's?

Rijkdom:het ultieme vergrootglas

De verkeerde manier om rijkdom te bereiken

Maak kennis met de millennipreneurs:een nieuw soort ondernemers

De impact van COVID-19 op pensioenrekeningen

Zullen reisaandelen stijgen voor beleggers in het nieuwe jaar en daarna?

De beste PE-bedrijven geven het goede voorbeeld op ESG