De vermogensbeheersector heeft het afgelopen decennium en tijdens de recente verkoop- uit. Volgens het rapport van de gezamenlijke commissie over risico's en kwetsbaarheden in het financiële systeem van de EU, gepubliceerd in september 2020

1

, hebben sommige sectoren van de industrie tijdens de COVID-19-crisis geworsteld met inwisselverzoeken. De uitstroom van obligatiefondsen bereikte in deze periode recordhoogten, namelijk 4% van de netto-inventariswaarde (NIW) van de sector. Dit volgt op prominente fall-outs in voorgaande jaren van verschillende vermogensbeheerders, en als gevolg daarvan is de liquiditeit van fondsen een topprioriteit geworden voor de hele fondsensector.

Tegelijkertijd hebben regelgevers in heel Zwitserland en de EU het liquiditeitsprobleem aangepakt door nieuwe wettelijke vereisten te ontwikkelen. In de EU heeft ESMA eind september 2020 een vereiste ingevoerd voor vermogensbeheerders om een uitgebreide Liquidity Stress Testing (LST) te ontwikkelen kader voor fondsen. In Zwitserland heeft FINMA een raadpleging gehouden over een nieuwe verordening financiële instellingen (FINIO-FINMA) die liquiditeitsstresstests vereisen, die momenteel naar verwachting tegen eind 2020 zullen worden aangenomen.

In de EU zijn de ESMA-richtlijnen voor liquiditeitsstresstests door ICBE's en AIF's , van toepassing vanaf 30 september 2020, hebben betrekking op het ontwerp van stresstests voor liquiditeit, inclusief modellering van activa en terugbetalingen, en ook de opbouw van bijbehorende governance-maatregelen (bijv. integratie van resultaten van stresstests voor liquiditeit in de besluitvorming over investeringen) en validatie van de benadering van stresstestmodellering.

In Zwitserland heeft FINMA een nieuwe verordening voor financiële instellingen (FINIO-FINMA) opgesteld expliciet verwijzend naar aanbeveling 14 van de IOSCO-richtlijnen (Recommendations for Liquidity Risk Management for Collective Investment Schemes, februari 2018) voor vermogensbeheerders om doorlopende liquiditeitsbeoordelingen uit te voeren in verschillende scenario's, waaronder stresstests op fondsniveau.

Het bouwen van een robuuste liquiditeitsstresstestprocedure omvat de volgende maatregelen.

Zodra de liquiditeitsstresstests zijn geïmplementeerd, hangt de effectiviteit ervan af van hoe succesvol deze in de organisatie is geïntegreerd. Het governancekader moet het volgende omvatten:

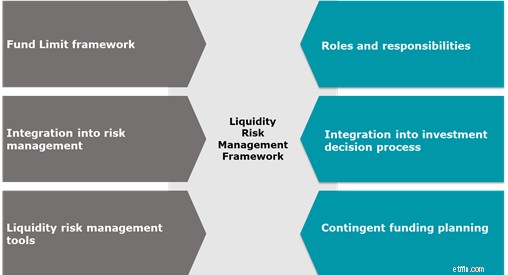

Figuur 1:Beheerskader voor liquiditeitsstresstesten (bron Deloitte)

Stresstesten voor liquiditeit kunnen worden gebruikt als een krachtig hulpmiddel om de prestaties van een fonds te waarborgen door:

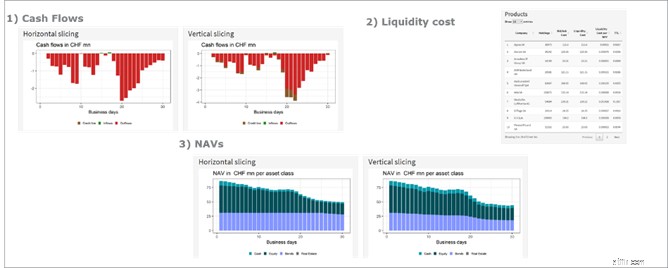

Afbeelding 2:Prognose van geselecteerde fondsprofielen (kasstromen, NAV's en liquiditeitskosten) voor een bepaald markt- en aflossingsstressscenario (niet weergegeven). (Bron Deloitte)

Stresstesten voor liquiditeit worden een regelgevende vereiste in heel continentaal Europa, maar het is ook een cruciale activiteit op het gebied van risicobeheer met het potentieel om de prestaties van een fonds te verbeteren. De huidige onzekerheid, aangewakkerd door de vooruitzichten van een tweede golf van COVID-19 en de recente toename van de volatiliteit op de financiële markten, zou een negatief effect kunnen hebben op de fondsportefeuilles. Naast het voldoen aan de wettelijke vereisten voor liquiditeitsstresstests, wordt vermogensbeheerders geadviseerd zich te concentreren op het optimaliseren van het liquiditeitsprofiel van hun fondsen en specifieke scenario's te onderzoeken om ervoor te zorgen dat ze voorbereid zijn op mogelijke verstoringen.

Neem contact op met Alexandre Favre-Bulle als u meer wilt weten over stresstests voor liquiditeit.

-------------------------------------------------- -------------------------------------------------- -------------------

1 Verslag van het Gemengd Comité over risico's en kwetsbaarheden in het financiële systeem van de EU (ESMA, EBA, EIOPA, Gemengd Comité van de Europese toezichthoudende autoriteiten, Bron:European Securities and Markets Authority, september 2020

BCSVX:een buitenlands fonds met flair

Primer – Actief versus passief fondsbeheer

Wat is een kredietrisicofonds?

Beleggingsfondsrisico:5 soorten risico's verbonden aan beleggingsfondsen

Waarom is risicobeheer bij handelen belangrijk?

Risico's beheren met wijsheid en vertrouwen

Financieel risico afdekken met weerderivaten