Inleiding

InleidingIn onze laatste blog hebben we ons gericht op hoe vermogensbeheerders een concurrentievoordeel kunnen genieten in de post-COVID 'next normal' door middel van een meer digitaal ondersteunde frontoffice. Dit artikel richt zich op bredere strategieën voor leiders op het gebied van vermogensbeheer en behandelt de belangrijkste vraag:'Wat is er veranderd sinds COVID-19?' Zijn de strategische vereisten van de sector nog steeds hetzelfde, of zijn er belangrijke veranderingen waarmee rekening moet worden gehouden?

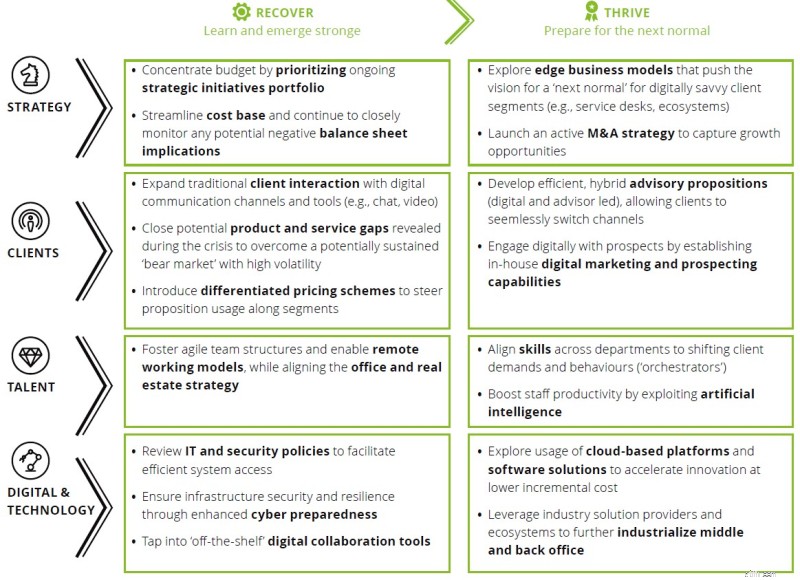

Onze laatste studie "Navigeren naar een 'next normal' after COVID-19:Lessons from APAC wealth managers", gebaseerd op gesprekken met meer dan 25 executives in Azië-Pacific, sloot positief af voor vermogensbeheerders:bedrijfsmodellen zijn veerkrachtig gebleken, en de wereldwijde COVID-19-pandemie heeft de strategische vereisten van de industrie niet fundamenteel veranderd. Vermogensbeheerders moeten zich in ieder geval voorbereiden op een versnelde acceptatie van deze vereisten in de 'next normal', en in contact treden met hun geavanceerde klanten door nieuwe edge-bedrijfsmodellen te verkennen (bijv. digitale communicatiekanalen met centrale teams, hybride adviesmodellen of het aanbieden van een ecosysteem van een bredere reeks partners voor klanten).

De ervaring van veel vermogende particulieren met digitale communicatiemiddelen is positief en ze staan mogelijk open voor nieuwe modellen van zakendoen in vermogensbeheer. Rekening houdend met de veranderende eisen van klanten en het potentieel voor digitalisering in de frontoffice (zie onze laatste blog), zijn we van mening dat succesvolle vermogensbeheerders in de toekomst een aantal belangrijke vereisten zullen aannemen.

Het belangrijkste is dat toekomstige leiders door zullen gaan met geavanceerde bedrijfsmodellen voor digitaal onderlegde klantsegmenten en een actieve M&A-groeistrategie zullen nastreven (en mogelijk zullen profiteren van aantrekkelijke waarderingen van acquisitiedoelen). Ze zullen efficiënte hybride adviesproposities ontwikkelen, naadloos schakelen tussen kanalen en digitaal communiceren met prospects via interne digitale marketingmogelijkheden. Ze zullen de productiviteit van het personeel verhogen door middel van kunstmatige intelligentie en hun vaardigheden afstemmen op de veranderende eisen van de klant. Ten slotte zullen ze cloudgebaseerde platforms en softwareoplossingen verkennen om innovatie te versnellen en hun midden- en backoffices verder te industrialiseren.

Als verder gevolg van de COVID-19-pandemie zijn wij van mening dat in een 'next normal' veel regeringen over de hele wereld hun grensregimes nauwlettend zullen blijven volgen of aanscherpen - een trend die volgens waarnemers kan leiden tot een grotere regionalisering van economieën ten koste van globalisering. In een context van vermogensbeheer kunnen klantenstromen uit bepaalde regio's of landen worden beperkt of strenger worden gereguleerd, of kan de wereldwijde inkoop van fysieke producten en externe diensten worden belemmerd (bijvoorbeeld door verhoogde veiligheidsmaatregelen of nieuwe tarieven). Leiders in vermogensbeheer moeten de ontwikkelingen nauwlettend volgen en plannen maken voor alternatieve scenario's.

Samenvattend zijn we van mening dat de COVID-19-pandemie de verschillen tussen 'winnende' vermogensbeheerders die edge-bedrijfsmodellen verkennen, hun operationele flexibiliteit vergroten en digitaal met hun klanten omgaan, en andere bedrijven met een meer reactieve benadering die het moeilijk kunnen hebben, verder zal versnellen. steeds meer in een sector voor vermogensbeheer die ongetwijfeld nog concurrerender zal worden.