Voorraadwaarderingsmethoden zijn een essentieel onderdeel van het kostprijsberekeningsproces van elk bedrijf. Het helpt bij het bepalen van de werkelijke kosten per product en winstgevendheid. Het biedt veel voordelen, zoals het berekenen van inkomsten, financiële positie en de liquiditeitsanalyse van het bedrijf.

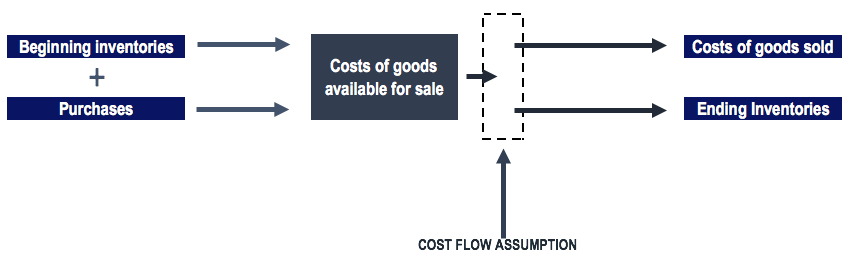

Voorraadmethode helpt het bedrijf om de kosten van de verkochte goederen te berekenen via deze formule:

COGS =Openingsvoorraad + Aankopen + Directe uitgaven - Voorraad sluiten

Er zijn verschillende soorten voorraadwaarderingsmethoden en bedrijven volgen het proces dat geschikt is voor hun management. Enkele van de conventionele inventarisatieprocessen die worden gebruikt zijn:

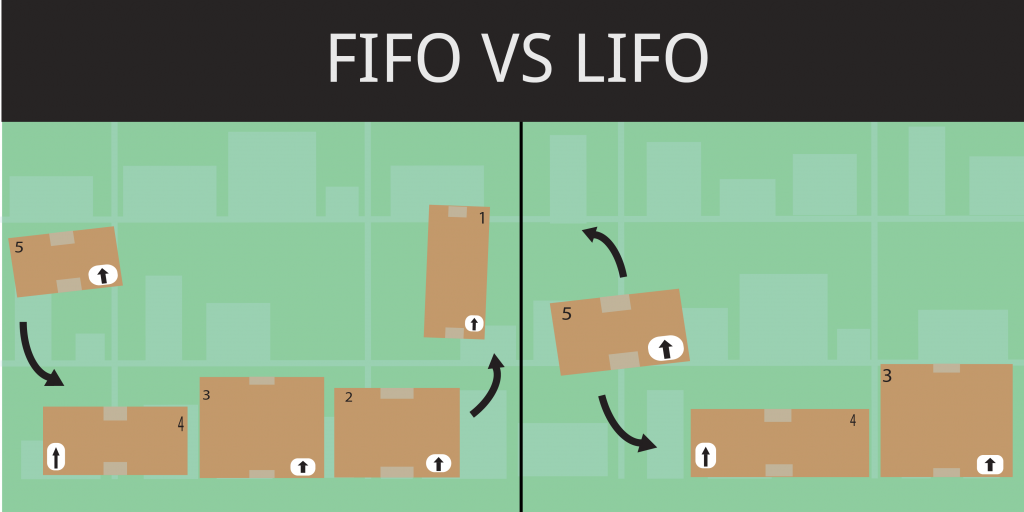

FIFO is een van de meest gebruikte voorraadwaarderingsmethoden . Het principe achter het proces is dat de materialen die het eerst kwamen, het eerst de deur uitgaan. Dit geldt voor de ingekochte of vervaardigde artikelen. De FIFO is een van de meest gebruikte voorraadwaarderingsmethoden wereldwijd als het gaat om bederfelijke artikelen. Omdat bedrijven hun producten doorgaans verkopen op basis van hun productiedatum om de werkelijke goederenstroom te berekenen.

Bijvoorbeeld:

Als een bedrijf bij twee verschillende gelegenheden broeken heeft gekocht:

200 broeken voor $30

300 broeken voor $ 40

Het bedrijf verkocht tegen het einde van de maand 150 broeken, de FIFO-methode houdt rekening met de 200 broeken die zijn gekocht voor $ 30. Daarom zouden de kosten van verkochte goederen zijn:

COGS=(150 broek X $30 FIFO-methode)=$4500

Dit betekent dat er nog 100 broeken in de schappen liggen, samen met de 300 broeken ter waarde van $40.

De waarde van de inventaris zou dus zijn:

(50 broek X $30)+ (300 broek X$40)=$13500

Last In First Out is de tweede veelgebruikte voorraadwaarderingsmethode , waar de recent gekochte artikelen worden gebruikt voor productie. Dit principe geldt ook voor gefabriceerde goederen en is precies het tegenovergestelde van de FIFO-methode. Wanneer de prijs van materialen echter stijgt, is de waarde van de kosten van goederen hoger. Ook is de resulterende voorraadtelling relatief minder.

Bijvoorbeeld:

Uit het bovenstaande voorbeeld, als het bedrijf tegen het einde van de maand 150 broeken heeft verkocht, zou hun COGS zijn:

COGS=(150 broek X $40 LIFO-methode)=$6000

Aangezien de broek ter waarde van $40 als eerste wordt verkocht, is de uiteindelijke voorraadwaarde:

(150 broek X $40) + (200 broek X $30) =$12000

De methode van gewogen gemiddelde kosten is een van de minder gebruikte voorraadwaarderingsmethoden. Het wordt gebruikt door bedrijven die niet veel variatie in voorraad hebben. Het duurt een bepaalde periode voor het berekenen van de gemiddelde waarde van de voorraad. Bijvoorbeeld dezelfde eenheden als speelgoed of schrijfwaren zoals potloden enzovoort. Het bedrijf kan die voorraadeenheden dezelfde kosten toewijzen.

Gebaseerd op het bovenstaande voorbeeld:

Het totale aantal broeken =(200+300)=500

De totale kosten van de gekochte broek waren (200 X $30 + 300 X $40) =$18.000

De gewogen gemiddelde kosten per broek zouden =$ 18000/500 broek =$ 36/broek moeten zijn

Dus als het bedrijf aan het einde van de maand 150 broeken heeft verkocht, zijn de kosten van verkochte goederen:

COGS = (150 broek X $ 36 gemiddelde kosten) =$ 5400

De resterende voorraadwaarde is:(350 broeken X $ 36 gemiddelde kosten) =$ 12.600

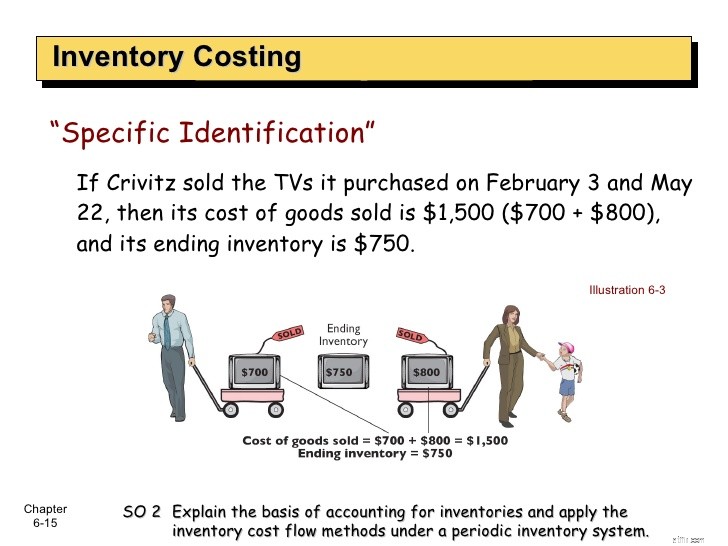

Het is de eenvoudigste en minst gebruikte inventariswaarderingsmethode in vergelijking met andere methoden. Door dit proces te gebruiken, zal het bedrijf de exacte kosten van het produceren van dat item aan dat specifieke item koppelen. Desalniettemin moet het bedrijf de prijsstijging van het artikel vanaf het begin van de productie volgen.

Bijvoorbeeld,

Een ring kost $110

Een armband kost $200

Een ketting kost $500

Een diamanten ring $ 650

Totale voorraadkosten $ 1460

Tegen het einde van de maand is het bedrijf verkocht:

Een ring kost $ 110

Een armband kost $200

Een ketting kost $500

Een diamanten ring kost $650

Totale voorraadkosten $ 200

Om de winst te berekenen, trekt het bedrijf de eindvoorraadkosten af minus de beginvoorraadkosten ($ 1460- $ 200 =$ 1260)

Dit systeem beperkt de functionaliteit van het bedrijf en zal moeilijk zijn om de inkomsten te volgen.

De retailmethode maakt gebruik van de factoring van de verhouding tussen kosten en verkoopprijs. Het is een boekhoudkundige manier om voorraadwaarderingsmethoden te gebruiken.

Waar A=het starten van de inventaris.

B=voorraadkosten (inclusief kosten)

C=Winkelwaarde van de startvoorraad

D=Winkelwaarde van het verkochte goed tijdens de periode

Deze methode is nu bij veel bedrijven wereldwijd niet meer in de praktijk. De komst van moderne technologieën en voorraadpraktijken hebben de focus verlegd naar andere technieken.

Deze vijf voorraadtechnieken zijn erg handig voor bedrijven om een nauwkeurige voorraadwaarde van hun grondstoffen en gefabriceerde goederen te berekenen.

SWOT-analyse voor een bank

Doel van aandelenwaardering

5 beste verkoopprognosemethoden voor nauwkeurige voorspellingen

5 tips voor voorraadbeheer om tijd te besparen

Een marktanalyse uitvoeren voor uw bedrijf

Waardebepaling voor kleine bedrijven:3 methoden om uw waarde te bepalen

Hoe u een inventarislijst voor uw verzekering kunt maken