versie van dit artikel vertaald door Marisela Ordaz

versie van dit artikel vertaald door Marisela Ordaz In slechts een paar dagen tijd werd de retailwereld opgeschrikt door twee grote overnameaankondigingen van de goliaths van de industrie:Walmart en Amazon. De laatste pakte het leeuwendeel van de krantenkoppen en kondigde afgelopen vrijdag de overname aan van Whole Foods Market voor maar liefst $ 13,7 miljard, waarmee het de grootste overname in de geschiedenis van het bedrijf is (waarbij hun overname van Zappos met $ 1,2 miljard in 2009 in het niet valt).

Omdat de markten nog steeds in het reine kwamen met het nieuws, volgde Walmart snel de aankondiging van de overname van Bonobos, de direct-to-consumer (DTC) herenkledingretailer, voor $ 310 miljoen. Zoals Fast Company benadrukte:"Door de verhuizing werd duidelijk hoe fel [Amazon en Walmart] strijden om de Amerikaanse consument door te werken aan een naadloze integratie van online en offline winkelervaringen."

Nu het stof is neergedaald, lijkt het duidelijk dat de zet van Amazon veel belangrijker, invloedrijker en ontwrichtender zal zijn dan die van Walmart. Met de overname van Whole Foods begint Amazon mogelijk met een radicale verstoring van de fysieke detailhandel in de VS, waardoor Walmart de verdediging moet spelen.

De consensus is overweldigend dat de overname van Whole Foods door Amazon een groot probleem is. "Het kopen van Whole Foods door Amazon is ongelooflijk interessant, zeer strategisch en zeker niet standaard", zegt Toptal Finance Expert Josh Chapman. Terugdenkend aan de video waarin Amazon Go werd geïntroduceerd (hieronder), die eind vorig jaar opdook, gelooft Chapman dat "[het] altijd al de visie van Amazon was en ik geloof dat deze centraal staat in hun visie op Whole Foods. Amazon Go wordt nu de technologie die elke Whole Foods-winkel in het hele land zal overspoelen. Ik zal zo brutaal zijn om te zeggen dat Amazon, door Whole Foods te kopen, het begin is van een ongelooflijke golf van innovatie in het supermarkt-/winkellandschap.”

Het geloof in het vermogen van Amazon om een revolutie teweeg te brengen in de kruidenierswinkelervaring in de winkel (in het verlengde van Amazon's andere recente uitstapje naar fysieke boekwinkels), wordt door verschillende anderen herhaald. Toptal Finance Expert Sebastian Fainbraun, die een investeerder en bestuurslid is van Dolcezza Gelato, een distributeur van Whole Foods in het midden van de Atlantische Oceaan, stelt zich een radicaal andere winkelervaring voor:“Stel je voor dat je naar Whole Foods gaat om fruit, vlees en groenten, plus andere coole impulsaankopen, maar ook bij je kassa met een zak met je maandelijkse geautomatiseerde artikelen voor je klaar. Amazon heeft zowel de analyse als de logistiek. Het gaat een revolutie teweegbrengen in het winkelen. Voor Whole Foods hebben ze eersteklas onroerend goed en kunnen ze die ruimte uiteindelijk gebruiken voor andere dingen dan voedsel. Als ik een kleinhandelsverhuurder was, zou ik me erg zorgen maken, tenzij ik dat soort eigendommen heb. Stel je hetzelfde model voor, maar dan in een winkelcentrum met kleding en accessoires.”

Afgezien van het potentieel voor verandering in de winkelervaring, zien beide implicaties die veel verder gaan. Chapman, een voormalige investeringsbankier bij Morgan Stanley die ondernemer werd met ervaring in de retail-, vastgoed-, energie- en SaaS-industrieën, is van mening dat "na Whole Foods, Amazon deze exacte acquisitiestrategie waarschijnlijk zal repliceren door een gemakswinkel (CVS), grote kledingwinkel (Macy's), dan misschien een winkel voor technische apparaten (Best Buy). Deze verschuiving zal een enorme impact hebben op de herverdeling van banen en zal ook een golf van nieuwe technologie en apps creëren die 'serviceproviders' zullen zijn voor deze nieuwe winkelervaring."

Fainbraun deelt de mening dat de samenwerking tussen Amazon en Whole Foods het begin markeert van een grotere stap in de traditionele detailhandel:“Als dit lukt, zal Amazon uiteindelijk ook een retailer als Nordstrom kopen. Het draait allemaal om het optimaliseren van de winkelruimte met de juiste artikelen en beleving en voor de rest bezorgopties en automatisering.”

De wijdverbreide potentiële implicaties voor de supermarkt en grotere winkelruimte zouden kunnen verklaren waarom de voorraden van zoveel retailers een grote klap kregen in de nasleep van het nieuws (grafiek 1). Toptal Finance Expert Neel Bhargava, wiens ervaring op het gebied van private equity en managementconsulting vooral gericht was op retailbedrijven, merkt op:“Whole Foods is een belangrijke categorieleider die Amazon in staat stelt om in één klap de fysieke ruimte te betreden, en ze voor veel andere dingen kan gebruiken. Dit is de reden waarom de aandelenkoersen van andere kruideniers worden geraakt. Het zal heel moeilijk zijn om mee te concurreren.”

Sommigen zijn echter wat voorzichtiger in het te snel trekken van conclusies. Toptal Finance Expert Ethan Bohbot, een investeringsbankier en hedgefondsanalist die ondernemer is geworden, zegt:"Ik denk dat de aanvankelijke daling van de aandelenkoersen van retailers een overdreven reactie is en het moet nog worden bepaald of die grote stap gerechtvaardigd is - Amazon heeft lang probeerde in te breken in de supermarkt en heeft eigenlijk toegegeven dat ze hulp nodig hebben door Whole Foods over te nemen, dus hun succes lijkt geen garantie te zijn. De markt lijkt er al van uit te gaan dat Amazon de markt aanzienlijk zal verstoren en een groot deel van het marktaandeel zal veroveren, terwijl een scenario dat de impact slechts incrementeel is, niet onredelijk is, vooral op de korte termijn. Tegelijkertijd kunnen we, als het goed gaat met Amazon, terugkijken en zeggen dat het een onderreactie was, maar gezien de onzekerheid, denk ik dat de omvang van de stap buitensporig was (niet de richting - dit is zeker een bedreiging voor de concurrentie) .”

Wat betreft de overname van Bonobos door Walmart, zijn de meesten het erover eens dat deze overname meer additief is dan dat het spel verandert. Chapman zegt:"Walmart koopt Bonobos is logisch omdat het een uitbreiding is van Walmart's kledingportfolio. Deze overname voelt veel meer standaard, koekjesvormer en een beetje "saai" aan, eerlijk gezegd. Het merk Bonobos zal waarschijnlijk hetzelfde blijven, hopelijk zonder in te boeten aan kwaliteit (wie weet), maar nu zal het op een belangrijke manier worden geïntegreerd in het Walmart-ecosysteem.”

Fainbraun is het daarmee eens:“Het is meer een haag. Zoals McDonald's Chipotle koopt. Investeren in een nieuw model om te leren. Amazon/Whole Foods moet het model volledig veranderen of naar een hoger niveau tillen:optimalisatie van het totale verkoopkanaal/analyse/logistiek.”

Voortbordurend op de strategische grondgedachten van de deal, schetst Bohbot:"Dit lijkt gewoon een aanvulling op hun eCommerce-activiteiten. Ik begrijp de strategische grondgedachte om talent van een succesvolle online retailer te krijgen, maar ze hebben in het verleden verschillende vergelijkbare overnames gedaan (en op grotere schaal) die hetzelfde doel schijnbaar zouden bereiken (Jet.com, ModCloth, enz.), dus ik weet niet zeker of het bijkomende voordeel zo groot zal zijn als Amazon/Whole Foods.”

Een misschien onderschat - en zeker ondergerapporteerd - onderdeel van de Walmart/Bonobos-deal heeft betrekking op de marges. Hierover wijst Toptal Finance Expert Tayfun Uslu erop dat "het belangrijk is om te vermelden dat Bonobos een verticaal geïntegreerd bedrijf is en als een bedrijf dat zowel merk als distributeur van zijn producten is, betekent dit zeer hoge brutowinstmarges die niet gemakkelijk bereikt door kopers en wederverkopers of marktplaatsen (d.w.z. Whole Foods en Amazon). Whole Foods heeft een eigen label, maar het is goed voor ongeveer 15% van de omzet. Walmart voert een strategie uit om verticaal geïntegreerde bedrijven te kopen, omdat ze uiteindelijk hogere brutowinstmarges hebben.”

Wat men ook vindt van de strategie van Walmart om via mode in e-commerce te duiken, het is duidelijk dat de algemene trend in deze ruimte richting DTC gaat. Gevestigde merken hebben hun aandeel in de verkoop via dit kanaal gestaag vergroot in tegenstelling tot de traditionele retailkanalen (grafiek 2). Om in veel opzichten een sterke online aanwezigheid in de mode op te bouwen, is een sterke positionering in DTC nodig, iets wat duidelijk naar voren komt in de recente acquisities van Walmart in de ruimte.

Vergeleken met de recente zet van Amazon lijkt de strategie van Walmart vanuit een margeperspectief zeker positiever. Bohbot vat het als volgt samen:“Deze specifieke transactie voor Walmart is verwaarloosbaar, en gezien het stadium/de schaal heeft het misschien niet eens invloed op de marges van Walmart, maar het algemene doel is om de eCommerce-activiteiten te versterken, die in theorie hogere marges zullen hebben en verbetering voor het hele bedrijf terwijl de mix blijft verschuiven naar e-commerce.”

Bohbot vervolgt:"Voor Amazon is de overname van Whole Foods een ander verhaal:fysieke kanalen hebben een lager margeprofiel dan online kanalen gezien hogere vaste en variabele kosten, dus door de mix van fysieke en fysieke schijnbaar hun marges verwateren. Bovendien hebben kruideniers in de hele detailhandel een vrij slecht margeprofiel, dus een toenemende mix van inkomsten uit kruidenierswaren zal verder verwaterend blijken te zijn.”

De lagere marges in de boodschappen waren iets dat Jeff Bezos zelf eerder dit jaar benadrukte. Toen hij zich tot Twitter wendde om te reageren op een artikel in de NY Post waarin werd beweerd dat Amazon Go een bedrijfswinst van meer dan 20% had en kon werken met slechts drie menselijke werknemers, zei de CEO van Amazon het volgende:

Figuur 2:Jeff Bezos over marges voor boodschappen

Bron:Twitter

Maar Bohbot lijkt zich over dit laatste punt geen zorgen te maken. Afgezien van het feit - zoals de Wall Street Journal opmerkt - "werkt Whole Foods […] met veel hogere winstmarges dan andere kruideniers, mede dankzij de hogere winstmarges die het krijgt voor veel van zijn luxe artikelen" (grafiek 3), Bohbot is van mening:"Ik denk niet dat je de marges van Whole Foods eenvoudig kunt toepassen op de incrementele inkomsten die Amazon verwerft en zeggen dat dit de incrementele winst zal zijn - er zijn ongetwijfeld synergieën (supply chain, enz.), en verder doen we dat niet weten hoe toekomstige Whole Foods-winkels eruit zullen zien zodra Amazon daar binnenkomt. Het is mogelijk dat Amazon de voetafdruk in grote winkels drastisch verkleint, arbeidskrachten wegneemt en veel van de dagelijkse activiteiten automatiseert, zodat de marges een stuk hoger zijn dan bij Whole Foods stand-alone (redelijk ergens tussen de marges die door alleen online en fysieke verkoopkanalen). Hoeveel hogere Amazon de marges kan opleveren, valt nog te bezien, maar ik denk dat Whole Foods-winkels er onder Amazon heel anders uit zullen zien, en waarschijnlijk op een manier die de kosten verlaagt en de marges verbetert ten opzichte van de status-quo.”

Als we de twee stappen vanuit strategisch oogpunt vergelijken, komt de overname van Whole Foods door Amazon duidelijk als beste uit de bus. Financieel expert Alex Graham, een voormalig vastrentende handelaar die naar durfkapitaal is overgestapt, merkt op:"Walmart wil een merk kopen en wat zachte lessen trekken uit hun tactieken, hen zo nodig ondersteunen met contant geld en logistiek, maar het grotendeels behandelen als een quasi-aqui-huur/financiële investering. Amazon wil waarschijnlijk directer binnenkomen en de vaste activa van Whole Foods benutten.”

Het belang van de vastgoedcomponent in de Amazon-transactie wordt algemeen erkend. Zoals figuur 3 hieronder laat zien, verwerft Amazon een sterke retailvoetafdruk in veel belangrijke geografische markten. Toptal Finance Expert Jeffrey Mazer, een financieel expert en advocaat die in het verleden als getuige van transactie- en waarderingsdeskundigen heeft gediend, weegt dit mee en zegt:"De Amazon/Whole Foods-mogelijkheden zijn eindeloos. Met de aanwezigheid van Whole Foods in welvarende gebieden en de expertise van Amazon op het gebied van toeleveringsketen en bezorging, kunnen ze zowel de voedseldetailhandel als de voedselbezorging op zijn kop zetten.”

Het belangrijkste voordeel waar velen op hebben gewezen, is met name dat het verwerven van eersteklas onroerend goed Amazon in staat stelt eindelijk tot last-mile levering te komen, iets waar de detailhandelaar in het verleden moeite mee had. Alex Graham gaat hier verder op in:"Last mile delivery is een cruciaal onderdeel dat startups in de supermarktsector hebben kunnen verzilveren in de afwezigheid van Amazon. Door een chique supermarktketen in chique stedelijke gebieden te kopen, kan Amazon zijn hub-and-spoke-aanpak aanzienlijk verbeteren. Alleen al om die reden zijn de fysieke activa van hele voedingsmiddelen een belangrijk onderdeel van deze deal (en mogelijk een toekomstige bron van twist tussen de twee managementteams als hun tweeledige gebruik de activiteit van de ander in gevaar brengt).”

Fainbraun kijkt echter op een hoger niveau:“Ik maak me niet zo druk om de supermarktketens zelf. Het zijn de andere retailers die meer pijn zullen doen. Mensen zullen nog steeds naar supermarkten gaan voor locatie en gemak. Degenen die lijden zullen de Walmarts van de wereld zijn - Home Depot, grootwinkelbedrijven. Amazon eet hun lunch en zal een klasse A-winkellocatie hebben.” Hij vervolgt:“De detailhandel van de toekomst zal gaan over Klasse A ervaringsgericht vastgoed en Klasse C gemak. Als Whole Foods uiteindelijk voor Amazon werkt, denk ik dat ze Nordstrom en Kmart zullen kopen. Nordstrom is het beste warenhuis en zeer efficiënt met ruimte en het creëren van winkels in een winkel. En Kmart is goedkoop, goed groot onroerend goed. Als ik gelijk heb, zal Amazon een lifestyle-centrum hebben, een grote doos en winkelcentra. Allemaal als aflever- en ophaallocaties en showrooms om online te bestellen.”

Het andere grote voordeel dat de meeste Toptal-experts zien, is dat de overname van Whole Foods Amazon aanzienlijk zal helpen om in een moeilijke niche te komen:boodschappen. Boodschappen is een belangrijke categorie - uit een recent rapport van het Food Marketing Institute bleek dat de Amerikaanse supermarktomzet in de loop van het volgende decennium zou kunnen vervijfvoudigen, waarbij de uitgaven tegen 2025 op meer dan $ 100 miljard worden geschat. Terwijl momenteel ongeveer 25% van de Amerikaanse huishoudens doen online boodschappen (tegen 20% drie jaar geleden), dat aantal zal de komende tien jaar groeien tot meer dan 70%.

Toptal Finance Expert Ethan Bohbot zei hierover:"Ik denk dat de samenwerking tussen Amazon en Whole Foods het potentieel heeft om voordeliger te zijn voor Amazon [dan de overname van Bonobos door Walmart] en meer ontwrichtend voor de bredere supermarktsector. De algemene verschuiving van het online kopen van boodschappen is al een tijdje aan de gang als je denkt aan platforms zoals Fresh Direct of Blue Apron, maar het is traag geweest en, op basis van de historische uitvoering van Amazon in andere bedrijfssegmenten en nu versnelde push, denk ik dat dat een goed voorteken is goed voor hen om iets baanbrekends te doen, maar dit moet natuurlijk nog worden bepaald."

Een deel van de reden waarom Amazon zoveel moeite heeft gehad om in te breken in de online boodschappenruimte, komt door vertrouwen. Uit de FMI-enquête bleek hoe 69% van de shoppers de reputatie van de winkel waardeerden bij het kiezen van de winkel waar ze hun boodschappen wilden doen (grafiek 4). Bohbot ziet de overname van Whole Foods door Amazon als gunstig in dit opzicht:"Voor mij valideert Amazon het fysieke kanaal voor kruidenierswaren en verwerft het een kwaliteitsmerk met een grote voetafdruk, wat hun push in de supermarkt versnelt door hen in staat te stellen hun inzichten en dominantie in de toeleveringsketen/e-commerce bovenop een bestaande sterke basis leggen.”

Wat de overname van Bonobos door Walmart betreft, denkt Bohbot dat het werd gemotiveerd door de volgende factoren:"Acquisitie van eCommerce-retailtalent, acquisitie van bewezen hybride kanaal (fysieke winkel + online fulfilment), acquisitie van een kwaliteitsmerk en acquisitie van klanten van het klantenbestand van Bonobos - daarbuiten weet ik het niet zeker. Dit zou zeker hun eCommerce-aanwezigheid vergroten, wat in theorie hogere marges zou hebben, maar gezien het stadium/de schaal zou dat niet het geval kunnen zijn voor deze acquisitie.”

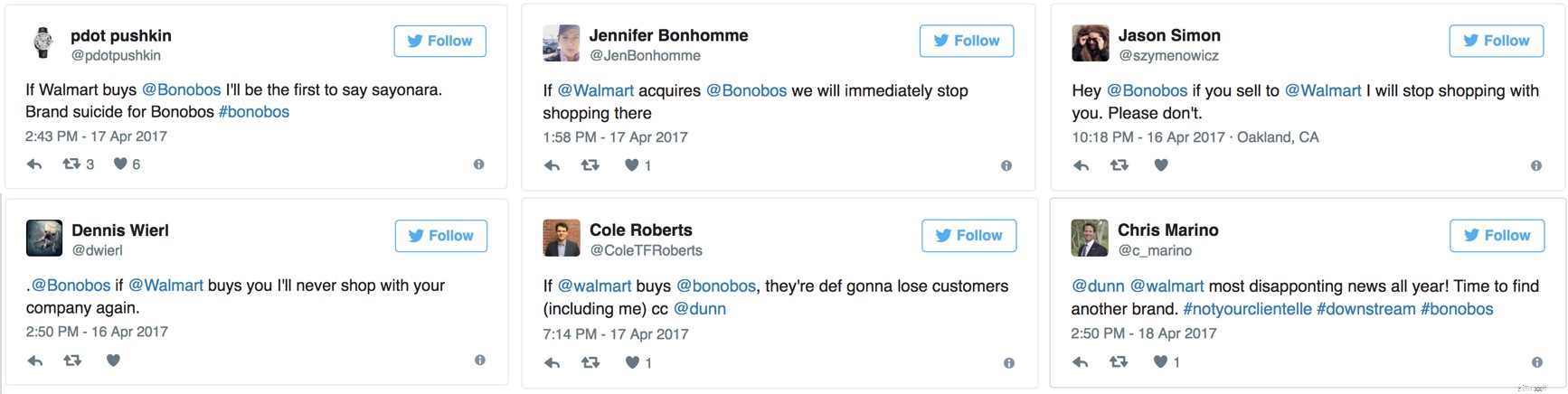

Het probleem van overlappende (of het ontbreken daarvan) klantenbestanden komt meerdere keren aan de orde. Velen zijn bezorgd dat klanten van Walmart en Bonobos elkaar niet overlappen, en dat de overname van Walmart hen in feite zou kunnen vervreemden. Toptal Finance Expert Jeffrey Mazer zegt het zelf:“Ik ben een klant van Bonobos, Amazon en Whole Foods. Ik zie niet in dat ik ooit nog iets van Bonobos zou kopen. Te veel verhalen van overnemende partijen die kostenbesparingen en andere synergieën zoeken door te snijden in kwaliteit. Herenkleding heeft veel spelers; het is een lager risico om gewoon van iemand anders te kopen.”

En hij lijkt niet alleen te zijn. Een Business Insider-artikel belichtte onlangs soortgelijke gevoelens door te kijken naar de aankondiging van het Twitter-vers bericht (Figuur 5).

Figuur 5:Reacties van klanten op Twitter op Bonobos/Walmart Deal

Bron:Business Insider

Graham zegt:"Strategisch denk ik dat Amazon/Whole Foods de overhand zal hebben, omdat het lijkt alsof er meer spannende overlappingen zijn tussen de klantenbestanden van de twee bedrijven, dat wil zeggen dat een Whole Foods-klant waarschijnlijk op Amazon winkelt. Ik weet niet zeker of hetzelfde kan worden gezegd over Walmart en Bonobos en dat zal Walmart's probleem zijn om mee te kampen. En als Walmart te hard probeert om onnatuurlijke synergieën tussen deze twee groepen te forceren (zoals het verplaatsen van de online winkel van Bonobo's naar hun systeem), kunnen ze uiteindelijk alles in gevaar brengen.'

Toptal Finance Expert Zachary Elfman denkt echter anders. “Een vaak aangehaalde rechtvaardiging waarom een overnemer bereid is een prijs boven de marktprijs te betalen voor een doelwit, zijn synergieën. Synergieën kunnen in vele vormen voorkomen, maar het is niet meteen duidelijk of er zinvolle inkomstensynergieën via complementaire klantenbestanden kunnen worden bereikt door de integratie van Whole Foods in Amazon. Er zijn weinig of geen inkomstensynergieën die Amazon behaalt met de overname van Whole Foods, omdat Whole Foods een zeer vergelijkbaar klantenbestand heeft, zo niet identiek. Als ik een Venn-diagram zou tekenen van het klantenbestand van de bedrijven, zou Whole Foods bijna binnen de (veel grotere) Amazon-cirkel zitten. Ja, dit maakt cross-selling van bestaande producten en diensten gemakkelijker, maar ik kan niet te veel bestaande Whole Foods-shoppers bedenken die Amazon nog niet gebruiken. Als je dit omdraait, kunnen producten van Whole Foods worden verkocht aan het uitgebreide Amazon-klantenbestand, maar ik ben er niet van overtuigd dat het Amazon-distributiekanaal echt een veel grotere penetratie van Whole Foods zal veroorzaken in een tijd waarin Instacart al online bestellen en thuis levering.”

Zijn deze stappen duidelijke schoten afgevuurd in een langdurige retailoorlog tussen twee retailgiganten? Bohbot neemt een meer afgemeten houding aan over de kwestie:"Ik zie het niet echt zo. Amazon valt Walmart niet aan; ze vallen de wereld aan. Walmart is gewoon inbegrepen en lijkt het meest waarschijnlijk het slachtoffer te worden van deze specifieke aankondiging (gezien hun aandeel in de boodschappen), en daarom zien mensen het vandaag misschien zo.

Wat zijn laatste punt betreft, is het belangrijk op te merken dat het aandeel van Walmart in de kruidenierswinkel zeer aanzienlijk is (grafiek 5). Zoals Retail Dive in een recent artikel benadrukte:“De supermarkt is waar Walmart echt uitblinkt. Het is 's lands grootste verkoper van boodschappen met een categorieomzet van $ 170 miljard vorig jaar, en de categorie is de sleutel tot het stimuleren van winkelbezoeken en klantloyaliteit. Walmart heeft geïnvesteerd in click-and-collect-programma's, zelfstandige afhaalsites voor boodschappen en test zelfs een geautomatiseerde kiosk voor 24-uurs ophaalservice."

Met het bovenstaande in gedachten, is het moeilijk om niet te zien hoe Amazon / Whole Foods Walmart op de achterste voet zet. En in feite zijn andere Toptal-experts optimistischer. Financieringsexpert Tayfun Uslu denkt dat "Amazon nu voorop loopt in de race om het eerste monopolie te worden." En op het monopoliepunt staat hij niet alleen. In de nasleep van de overname zijn er verschillende artikelen verschenen waarin de vraag wordt beoordeeld of de in Seattle gevestigde retailer misschien te ver is gegaan. Toptal VP van Business Talent Rajeev Jeyakumar geeft toe:"Ik haal de meeste van mijn boodschappen al van Whole Foods of Amazon Fresh. Dus ze hebben een slot op mijn portemonnee! Vooral als je Alexa-bestelling erin gooit en als ze Grubhub hebben gekocht, kom ik misschien nooit van de bank af. Ik kan net zo goed mijn Amazon-creditcard nu krijgen en hen dat deel van de waardeketen ook laten overnemen."

Dus misschien is de foto veel agressiever, met de zet van Amazon als een totale oorlogsverklaring. Financieel expert Sebastian Fainbraun lijkt dat zeker te denken:“Ze verklaren niet de oorlog, ze verklaren de overwinning. Walmart heeft een goede aanwezigheid op het web, maar Amazon beheert het internet. Als ze goed integreren, is de oorlog voorbij. Amazon is de nieuwe Walmart en Bezos is de nieuwe Walton.”

Wat is het alternatief voor spaarders, nu de rente op recordlaagte staat?

16 beste Amazon Prime-voordelen voor de feestdagen 2021

3 manieren waarop Amazon's aankoop van Whole Foods u beïnvloedt

Is dit de nieuwe datum voor Prime Day 2020?

10 steden met de beste balans tussen werk en privé voor 2021

Steden met de meeste (en minste) huizen te koop

5 staten met de slechtste gezondheidszorg voor gepensioneerden