** Op 6 december 2021 kondigde Wealthsimple aan dat het zich terugtrok uit de Britse investeringsmarkt. Lees ons artikel 'Wealthsimple trekt zich terug uit de Britse markt' voor meer informatie. **

** Op 6 december 2021 kondigde Wealthsimple aan dat het zich terugtrok uit de Britse investeringsmarkt. Lees ons artikel 'Wealthsimple trekt zich terug uit de Britse markt' voor meer informatie. **

In deze onafhankelijke Wealthsimple-review analyseer ik de propositie van Wealthsimple en bekijk ik de beleggingsprestaties en vergoedingen van Wealthsimple en vergelijk Wealthsimple met Wealthify*, Nutmeg en Moneyfarm*.

Als onderdeel van deze recensie heb ik de kantoren van Wealthsimple in het centrum van Londen bezocht om hen te vragen naar hun investeringsproces, hun voorstel en hun ethiek. De recensie is opgesplitst in belangrijke delen en je kunt naar een relevant gedeelte springen met behulp van de springlinks in de zijbalk (of via het inhoudsmenu hierboven als je dit op mobiel bekijkt). Ik raad u echter aan de tijd te nemen om deze Wealthsimple-recensie van begin tot eind te lezen, aangezien ik belangrijke opmerkingen maak bij het vergelijken van de service met andere robo-adviseurs in het VK.

Wealthsimple is een online beleggingsbeheerder (vaak robo-adviseur genoemd) die in 2014 voor het eerst in Canada werd gelanceerd en vervolgens in september 2017 in het VK werd gelanceerd. In het VK is Nutmeg het robo-adviesbureau met het grootste marktaandeel . Met uitzondering van Nootmuskaat komen de meeste robo-adviseurs die nu in het VK beschikbaar zijn echter uit het buitenland. Moneyfarm is bijvoorbeeld gelanceerd in het VK nadat het zich met succes in Italië had gevestigd, terwijl Scalable Capital uit Duitsland komt. De Britse markt heeft een enorm potentieel voor kosteneffectieve beheerde investeringsproposities die online worden aangeboden door robo-adviesbureaus.

De Britse doe-het-zelf-investeringsmarkt wordt gedomineerd door platforms zoals Hargreaves Lansdown, waar beleggers hun eigen fondsen kunnen kiezen uit een reeks van duizenden. Robo-adviseurs bieden echter een reeks kant-en-klare portefeuilles die worden beheerd door hun beleggingsexperts en computeralgoritmen, waardoor ze ideaal zijn voor beleggers (met name beginners) die willen investeren terwijl ze de kosten laag willen houden, maar die geen tijd of expertise om hun eigen portefeuilles te beheren. Terzijde, als u een investeringsplatform zoals Hargreaves Lansdown gebruikt en hulp wilt bij het beslissen in welke fondsen u wilt beleggen en als u meer wilt weten over investeringsmarkten, dan zal 80-20 Investor u interesseren.

Wealthsimple zet de trend voort van succesvolle buitenlandse robo-adviesbureaus die in het VK worden gelanceerd, maar deze keer komt het uit het westen, namelijk Canada en de VS. Telkens als ik onder de motorkap van een robo-adviseur kijk, kijk ik naar hoe duurzaam hun bedrijfsmodellen in potentie zijn. Robo-adviesbureaus rekenen zeer lage tarieven, dus hebben ongelooflijk kleine winstmarges. Om uiteindelijk winst te maken hebben ze een groot aantal klanten en/of substantiële financiers nodig. In de wereld van online vermogensbeheer is het een race naar £ 1 miljard AUM (assets under management), aangezien dit het moment is waarop hun bedrijfsmodellen winstgevend worden. Als je de VS, Canada en het VK combineert, bedraagt de AUM van Wealthsimple meer dan £ 6,4 miljard en is het klantenbestand gegroeid tot meer dan 1,5 miljoen klanten. Dat is geen sinecure in een competitieve markt als de VS, die werd gedomineerd door goedkope platforms zoals Vanguard.

Bovendien heeft de Power Financial Group, een van 's werelds grootste financiële bedrijven, Wealthsimple gesteund met $ 100 miljoen aan investeringen en in mei 2019 heeft Allianz X, een toonaangevende, in Duitsland gevestigde wereldwijde verzekeraar en vermogensbeheerder, Wealthsimple gesteund met nog eens $ 100 miljoen aan investeringen investering. Dus in dat opzicht maak ik me weinig zorgen over Wealthsimple als een bedrijf om mee te investeren, natuurlijk zijn uw investeringen afgeschermd en beschermd in het onwaarschijnlijke geval dat het bedrijf failliet gaat, wat hetzelfde is voor elke robo-adviseur die is gereguleerd in het VK.

Wealthsimple heeft geen minimum investeringsbedrag (in tegenstelling tot de meeste van zijn concurrenten) als u in zijn standaardportefeuilles wilt beleggen en zijn lage vergoedingsstrategie zal aantrekkelijk zijn voor een reeks beleggers die we later zullen bespreken. Als u wilt beleggen in een van zijn nieuwere portefeuilles voor maatschappelijk verantwoord beleggen (SRI), dan is er een minimaal investeringsbedrag van £ 5.000. Degenen die minder te investeren hebben, willen misschien naar Wealthify* kijken, waar u al vanaf £ 1 in een van de vijf ethische portefeuilles kunt beleggen.

Het openen van een Wealthsimple-account is relatief eenvoudig. Allereerst moet u zich registreren door een e-mailadres en een veilig wachtwoord op te geven. U wordt dan door een reeks schermen geleid met uw geboortedatum, adres en burgerservicenummer (zodat Wealthsimple uw identiteit kan bevestigen). Nadat u zich heeft geregistreerd, krijgt u een meerkeuzevragenlijst te zien waarin u wordt gevraagd waarom u van plan bent te investeren, zoals hieronder weergegeven (klik om te vergroten):

Nadat u een reden heeft gekozen, wordt u door een korte meerkeuzevragenlijst geleid waarin u wat basisinformatie over uw beleggingservaring en persoonlijke omstandigheden wordt gevraagd. Dit is vergelijkbaar met de meeste andere robo-adviseurs in het VK, maar het voelt iets meer gestroomlijnd aan. De vragen die worden gesteld, omvatten de onderstaande vragen en zijn standaardtarieven voor elke robo-adviseur:

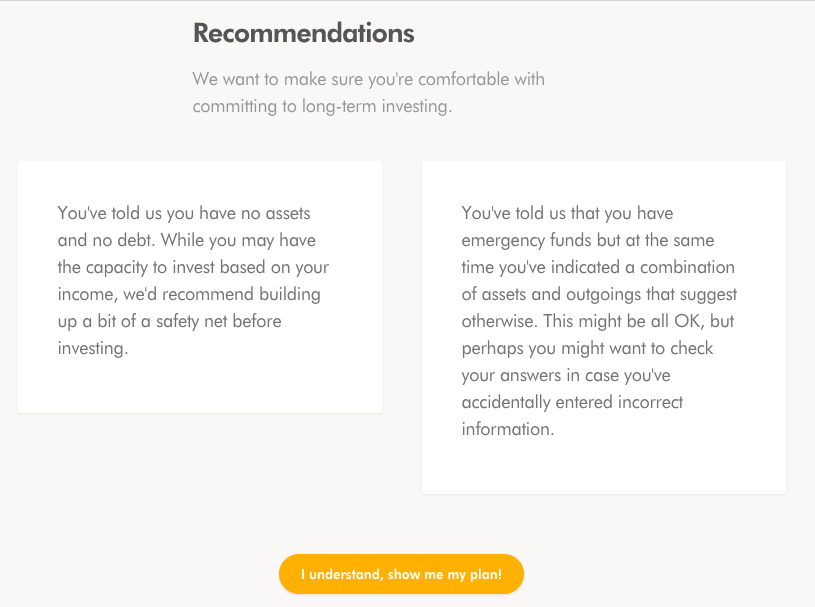

U krijgt dan een aanbevelingsscherm te zien zoals hieronder, dat is gebaseerd op hoe u de vragenlijst heeft beantwoord (klik om te vergroten).

Wealthsimple screent gebruikers niet als beleggen niet geschikt voor hen is, zoals diensten als Scalable Capital en Wealthify doen. Als u bijvoorbeeld geen noodfonds heeft, zal Wealthsimple u op het aanbevelingsscherm waarschuwen dat beleggen niets voor u is, maar het weerhoudt u er niet van om door te gaan. Dat gezegd hebbende, was ik onder de indruk toen ik niet lang na het invullen van mijn vragenlijst een e-mail van Wealthsimple ontving, waarin ik werd uitgenodigd om mijn investeringsplan en risicoscore te bespreken, dus er is duidelijk een vangnet dat sommige beginnende beleggers geruststellend zullen vinden.

Wat ik leuk vind aan de Wealthsimple-aanpak, is dat je een portefeuille krijgt om in te beleggen waarin de exacte fondsen worden vermeld die ze aanbevelen. Geen enkel ander robo-adviesbureau doet dit en geeft er de voorkeur aan u alleen de specifieke fondsen te vertellen als u eenmaal hebt geïnvesteerd, dus ik juich de transparantie van Wealthsimple toe. Dit kan gedeeltelijk zijn geweest omdat Wealthsimple zijn gegevens over de beleggingsprestaties niet kon publiceren toen het in het VK werd gelanceerd, omdat het er geen had. Dus door de fondsen van derden te tonen die het van plan was erin te investeren, zou het op zijn minst zijn investeringsproces kunnen aantonen. Het goede nieuws is echter dat Wealthsimple nu een prestatierecord van twee jaar heeft, dat ik later in dit artikel analyseer.

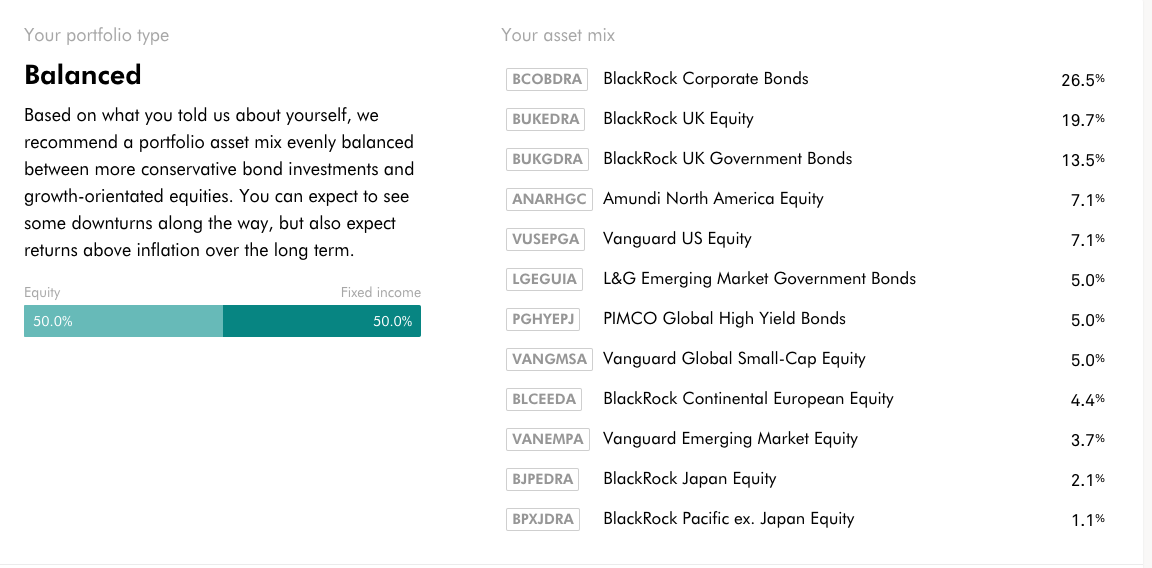

Hieronder vindt u de exacte portefeuille van fondsen die Wealthsimple voor mij heeft aanbevolen als een gemiddeld risicoprofiel (klik om te vergroten).

Over het algemeen is de portefeuille goed gespreid over activa wereldwijd en is zeker niet gericht op de VS, wat een kritiek is die kan worden gericht op zijn Amerikaanse tegenhanger Vanguard met betrekking tot zijn Lifestrategy-fondsen. Rijkdom maakt eenvoudig gebruik van exchange-traded funds (ETF's) en goedkope beleggingsfondsen om de kosten laag te houden. Alle beleggingen worden vervolgens regelmatig beheerd en geherbalanceerd om ervoor te zorgen dat de activamix in lijn blijft met de doelstellingen van de klant.

Wealthsimple heeft 9 portefeuilles in het 'niet maatschappelijk verantwoorde' assortiment, met 3 beschikbare portefeuilles binnen elk risiconiveau. De 3 risiconiveaus zijn conservatief, evenwichtig en groeiend. Er zijn nog 9 andere portefeuilles beschikbaar in het 'maatschappelijk verantwoorde' assortiment als u liever ethisch belegt. U kunt de activamix van elke Wealthsimple-portefeuille bekijken en ook de fondsen bekijken waarin Wealthsimple investeert.

Met Wealthsimple heeft u de mogelijkheid om in de portefeuille te beleggen via een Wealthsimple Stocks and Shares ISA, Junior ISA (wat een opwindende en zeldzame optie is onder robo-adviseurs), via een pensioen of via een algemene handelsrekening buiten een ISA-wrapper.

Als u besluit te beleggen, kunt u uw Wealthsimple-account online of via de smartphone-app volgen en beheren. Na een hands-on blik op de app kan ik bevestigen dat het gemakkelijk te gebruiken is (je kunt er zelfs extra bijdragen aan doen, wat ideaal is voor zelfstandigen), hoewel het niet per se designprijzen zal winnen, maar dat is niet echt het punt. Wat ik wel leuk vind, is de toewijding van Wealthsimple om artikelen over persoonlijke financiën aan te bieden in de app en online om klanten te informeren. Deze kunnen variëren van interviews tot tips om geld te besparen of zelfs financiële planning, en het geeft gebruikers een reden om regelmatig met hun Wealthsimple-account bezig te zijn.

Wealthsimple biedt de gebruikelijke ISA-aandelen en -aandelen en een algemeen account zoals zijn collega's, maar meer in het bijzonder biedt het ook een lage prijs een Junior ISA-account. Robo-adviseurs zijn traag of terughoudend geweest om hun diensten via een Junior ISA aan te bieden vanwege de lage jaarlijkse contributielimieten, momenteel £ 9.000 voor het belastingjaar 2021/22. In hun race om activa onder beheer te verwerven, hebben ze de neiging om zich te concentreren op Aandelen en Aandelen ISA's (met hun jaarlijkse bijdragelimiet van £ 20.000). De meeste bieden ook nieuwe klanten de mogelijkheid om hun bestaande ISA-portfolio's over te dragen, zodat ze kunnen worden beheerd door de nieuwe robo-adviseur. Wealthsimple biedt nu ook een pensioenproduct aan en is daarmee een van de weinige robo-adviseurs in het VK die dit doet. De enige andere robo-adviesbureaus die een pensioen aanbieden zijn Wealthify, Nutmeg, Moneyfarm en evestor.

Gezien het ontbreken van een minimale investeringsdrempel bij Wealthsimple, leent de dienst zich uitstekend voor diegenen die voor hun kinderen willen beleggen via een Junior ISA of die in eerste instantie kleinere bedragen willen investeren in een pensioen. Ook zijn overschrijvingen naar een Junior ISA (of zelfs de algemene beleggingsrekening of Stocks and Shares ISA) eenvoudig en gratis.

Wealthsimple is een van de weinige robo-adviseurs die maatschappelijk verantwoord beleggen (SRI) aanbieden. Dat betekent investeren in bedrijven die een bepaalde drempel van maatschappelijke verantwoordelijkheid halen. Voorbeelden van ETF's die bij SRI worden gebruikt, zijn onder meer bedrijven met een lage koolstofblootstelling, gendergelijkheid in senior management en bedrijven die lokale initiatieven ondersteunen.

Wealthsimple zal de portefeuille van elke klant regelmatig beheren door de aangehouden activa opnieuw in evenwicht te brengen om ervoor te zorgen dat ze op schema blijven om hun financiële doelen te bereiken. Elke klant is anders in zijn beleggingstermijn en -doelen en heeft daarom verschillende beleggingen in zijn portefeuilles, dit staat bekend als asset-allocatie. Om de beleggingen in lijn te houden met de beleggingsdoelen van elke klant, moet deze activaspreiding regelmatig worden gecontroleerd. Dit is natuurlijk vrij standaard voor elk voorstel voor robo-advies.

De beleggingsstrategie van Wealthsimple is onderverdeeld in drie categorieën.

Wealthsimple heeft een lage kostenstrategie door 0,7% per jaar in rekening te brengen. De standaard jaarlijkse vergoeding wordt verlaagd tot 0,5% voor klanten die meer dan £ 100.000 investeren. Dit staat bekend als hun zwarte pakket, inclusief een financiële planningssessie met een van de deskundige adviseurs van Wealthsimple. Wealthsimple heeft ook een 'generatie'-pakket voor mensen die meer dan £ 500.000 investeren. De kosten zijn hetzelfde als het 'zwarte' pakket, maar u krijgt ook een toegewijde beleggingsadviseur, cashflowplanning en doorlopende portefeuillemonitoring.

De verschillende pakketten zijn een leuke touch en laten zien dat Wealthsimple de enige robo-adviseur is die erkent dat rijkere klanten exclusiviteit en extra voordelen willen.

Bovenop de bovenstaande beheervergoedingen wordt er een extra vergoeding van ongeveer 0,20% toegepast op uw beleggingen, die door de onderliggende fondsen in rekening wordt gebracht. Deze onderliggende vergoeding is vergelijkbaar met die van Nootmuskaat en Moneyfarm, zoals weergegeven in de volgende sectie.

De kosten worden dagelijks berekend op basis van het eindsaldo van uw portefeuille voor elke dag. De kosten worden maandelijks bijgeschreven en toegepast op de rekening van de klant.

Wealthsimple is van mening dat u als belegger vrij moet zijn om uw geld boetevrij te verplaatsen en dat zij u daarom geen kosten in rekening brengen als u uw geld naar een andere aanbieder wilt verplaatsen. Ze geloven zo sterk in overdrachtskosten dat als u geld naar Wealthsimple wilt overmaken, zij de kosten zullen dekken die door uw oude provider worden geheven. Om in aanmerking te komen, moet uw ISA-, algemene beleggings- of pensioenrekening meer waard zijn dan £ 5.000 en de aanbieding bevat geen kosten met betrekking tot het product (zoals kosten voor de verkoop van het actief).

Een van de belangrijkste voordelen van robo-adviseurs zijn de lage kosten die in rekening worden gebracht voor het beheer van de beleggingen van een klant, maar deze kosten verschillen per adviseur.

Wealtheenvoudige vergoedingen vergeleken met Wealthify, Nootmuskaat, Moneyfarm en Scalable capital:

| Provider | Instapkosten | Kostenverlagingen | Doorlopende vergoeding |

| Rijkdomeenvoudig | 0,70% | Verlaagd tot 0,50% voor investeringen van meer dan £ 100.000 | 0,20% |

| Verrijken | 0,60% | N.v.t. | 0,22% |

| nootmuskaat | 0,75% | Verlaagd tot 0,35% voor investeringen van meer dan £ 100.000 | 0.19% |

| Moneyfarm | 0,75% | Verlaagd tot 0,60% voor investeringen tussen £10.001 en £50.000, 0,50% voor investeringen tussen £50.001 en £100.000 en 0,35% voor investeringen van meer dan £100.000 | 0,20% |

| Scalable Capital | 0,75% | N.v.t. | 0,25% |

U kunt dus zien dat Wealthsimple zijn tarieven lager heeft gesteld dan de meeste van zijn concurrenten, hoewel er goedkopere alternatieven zijn dan Wealthsimple voor beleggers met bedragen van meer dan £ 100.000, namelijk de vaste activaportefeuille van Nutmeg, maar ze zijn niet direct vergelijkbaar omdat ze niet actief worden beheerd.

Wealthify verlaagde zijn kosten in december 2019 tot een vast bedrag van 0,6%, waardoor het de goedkoopste robo-adviseur is als het minder dan £ 20.000 belegt. Het is ook belangrijk om te benadrukken dat er geen uitstapkosten zijn, dus als u besluit uw geld in de toekomst weg te laten van Wealthsimple, wordt u niet bestraft.

Toen Wealthsimple in 2017 werd gelanceerd, hebben ze een staat van dienst die drie jaar teruggaat. Hun uitgebalanceerde portefeuille (bekend als Risiconiveau 5 heeft een aandelenblootstelling van 60%) is met 30,19% (na aftrek van kosten) gegroeid sinds de portefeuille werd gelanceerd op 6 juli 2017 (tot 30 juni 2021). Hieronder heb ik de prestaties van Wealthsimple in de afgelopen drie en een half jaar vergeleken met het gemiddelde professioneel beheerde fonds met vergelijkbare aandeleninhoud.

| Prestaties | Rijkdomeenvoudig Gebalanceerde portefeuilleprestaties | Gemiddeld beheerd fonds 40-85% aandelenrendement |

| 1 jaar (12 maanden tot 31 juni 2021) | 15,58% | 17,93% |

| Sinds oprichting (6 juli 2017 tot 1 juni 2021) | 30,19% | 27,56% |

Wat beleggers natuurlijk echt willen weten, is hoe de prestaties van Wealthsimple zich verhouden tot Nutmeg, Moneyfarm en Wealthify, drie van de toonaangevende robo-adviesbureaus in het VK. Onderstaande tabel toont de feitelijke prestatiecijfers. Onderstaande tabel vergelijkt de feitelijke prestaties van de medium risk portefeuilles van Wealthsimple, Moneyfarm, Nutmeg en Wealthify. De cijfers zijn gebaseerd op de prestaties over heel 2020.

Wealthsimple v Nootmuskaat v Moneyfarm v Wealthify prestatievergelijking

| Investering | % Rendement in 2020 |

| Rijkdomeenvoudige SRI-portefeuille met gemiddeld risico | 12,74% |

| Verrijk de 'vertrouwen' SRI-portefeuille met gemiddeld risico | 9.04% |

| Rijkdomeenvoudige portefeuille met gemiddeld risico | 7.12% |

| Nootmuskaat SRI-portefeuille met gemiddeld risico 5 | 6,80% |

| Verrijk de 'vertrouwen' portefeuille met gemiddeld risico | 4.87% |

| Nootmuskaat portefeuille met gemiddeld risico 5 | 4,60% |

| Moneyfarm portefeuille met gemiddeld risico 4 | 2,50% |

Interessant is dat klanten van Wealthsimple met een adviseur kunnen praten als ze dat willen. Dit kan zijn om vragen te stellen over het opzetten van een account of het aanvragen van volledig beleggingsadvies, de laatste biedt Wealthsimple gratis als u meer dan £ 500k belegt. Dit is een enorm onderbelicht onderdeel van de service en ik denk dat Wealthsimple er meer melding van moet maken in zijn marketing, aangezien de meeste andere robo-adviseurs dit niet aanbieden. Veel Britse consumenten zijn geïnteresseerd in online beleggen en velen zouden blij zijn met de flexibiliteit en het comfort van de wetenschap dat er een mens aan de andere kant van de telefoon is

Alle activa worden veilig bewaard door een bewaarder en beschermd onder het Financial Services Compensation Scheme (FSCS) tot een limiet van £ 85.000.

Wealthsimple is een interessante toevoeging aan de wereld van robo-adviseurs en de eenvoudige strategie tegen lage kosten maakt het zeker het overwegen waard. Als u op zoek bent naar een service om uw geld te beheren en strategische investeringsbeslissingen te nemen (in plaats van u voor altijd een vaste activatoewijzing te geven), dan is Wealthsimple een van de goedkoopste services die er zijn. Zijn portefeuille en beleggingsmethodologie zijn vergelijkbaar met die van zijn concurrenten en het heeft het afgelopen jaar beter gepresteerd dan zijn concurrenten, vooral als het gaat om maatschappelijk verantwoord beleggen. Ik ben vooral dol op het Junior ISA-product dat toegang geeft tot goedkope investeringen. Het ontbreken van een minimaal investeringsbedrag maakt het bijzonder aantrekkelijk voor beleggers die kleinere bedragen willen investeren, samen met Wealthify*. Het blijft echter scherp geprijsd, zelfs als uw portefeuille tot £ 100.000 waard is.

Alle rekeningen zijn in één keer te zien via de app, dus als je een Stocks and Shares ISA en een Junior ISA hebt, kun je ze tegelijkertijd bekijken. De service van Wealthsimple is gebaseerd op degelijke ethische principes die enorm succesvol zijn gebleken in de VS en dat, gezien haar financiële steun, dat bijna onvermijdelijk ook zal doen in het VK. Wealthsimple is zeer kosteneffectief en biedt de mogelijkheid om met een beleggingsadviseur te praten als u dat wilt. De propositie van Wealthsimple is ideaal geplaatst om zowel millennials als doorgewinterde investeerders aan te trekken die willen dat iemand hun geld voor hen beheert. Het feit dat er geen investeringsminimum is op zijn standaardportefeuilles en het een junior ISA en een pensioenproduct biedt, maakt het een goede oplossing voor diegenen die zich willen verdiepen in de wereld van online beleggen (robo-advies) voordat ze grotere bedragen vastleggen.

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als u via de link Money to the Masses gaat, ontvangt u mogelijk een kleine vergoeding, waardoor Money to the Masses gratis kan worden gebruikt. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. De volgende link kan worden gebruikt als u Money to the Masses - Wealthify, Moneyfarm niet wilt helpen

De 7 beste ETF's voor pensioenbeleggers

Interactive Investor Review - is het de beste makelaar voor uw geld in 2022?

Investec Click &Invest Review - is dit de beste plaats voor uw geld?

Netwealth-beoordeling - is dit de beste manier om meer dan £ 50k . te investeren

The Big Exchange review - Is dit het beste ethische investeringsplatform?

Moneybox Review - Is dit de beste investeringsapp?

Wealthify Review - is het de juiste investeringskeuze voor u?