Wanneer u financiering nodig heeft voor uw kleine bedrijf, of het nu een lening voor werkkapitaal is om aan de loonlijst te voldoen of een termijnlening om een uitbreiding naar een tweede locatie te financieren, zullen uw financiën onder de loep worden genomen door kredietverstrekkers.

Naast het controleren van uw bedrijfsinkomsten en het onderzoeken van uw belastingaangiften, nemen kredietverstrekkers ook belang bij uw persoonlijke kredietscore. Hoewel het misschien niet lijkt alsof uw persoonlijke kredietwaardigheid van invloed zou moeten zijn op uw vermogen om geld te lenen voor uw bedrijf, kan het een belangrijke rol spelen bij het nemen van kredietbeslissingen. Kunt u een zakelijke lening krijgen met een slecht persoonlijk krediet?

Uw persoonlijke credit score is meer dan alleen een driecijferig nummer; het is in feite een momentopname van hoe verantwoord u uw krediet- en schuldverplichtingen beheert. De twee meest voorkomende modellen voor persoonlijke kredietscores zijn de FICO-score, ontwikkeld door de Fair Isaac Corporation, en de VantageScore, die is gemaakt door de drie grote kredietbureaus:Equifax, Experian en TransUnion.

Kredietscores zijn gebaseerd op de informatie in uw kredietrapporten. Uw kredietrapport is gewoon een gedetailleerde lijst van uw verschillende schulden, inclusief hoeveel u verschuldigd bent, de soorten schulden die u heeft, uw kredietlimieten en beschikbare krediet, uw betalingsgeschiedenis, de leeftijd van uw rekeningen en hoe vaak u een aanvraag heeft ingediend. nieuw krediet. Elk van deze factoren heeft een andere invloed op uw score, maar ze worden allemaal meegenomen in uw persoonlijke kredietscoreberekening.

Dus waarom zou een kredietverstrekker voor kleine bedrijven zich zorgen maken over uw persoonlijke kredietgewoonten? Het antwoord is relatief eenvoudig. Kredietverstrekkers hebben er alle belang bij te weten hoe waarschijnlijk het is dat een lener een lening kan terugbetalen. Hoewel uw persoonlijke kredietscore geen directe indicatie is van hoe gezond of winstgevend uw bedrijf is, spreekt het boekdelen over uw financiële gezondheid.

Als uw kredietscore bijvoorbeeld laag is omdat u in het verleden rekeningen te laat hebt betaald, kan dat de geldschieter erop wijzen dat u waarschijnlijk uw vervaldatums voor toekomstige leningbetalingen mist. Als je het maximale uit meerdere creditcards hebt gehaald, kan een geldschieter aannemen dat je wanhopig op zoek bent naar contant geld en je als een hoger risico beschouwen.

Het krijgen van leningen voor kleine bedrijven met een slecht persoonlijk krediet kan moeilijk zijn. Kredietverstrekkers kunnen terughoudender zijn om te lenen, of als ze dat doen, kunnen ze u een hogere rente in rekening brengen voor de lening. Uw persoonlijke kredietscore kan ook van invloed zijn op zaken als uw verzekeringstarieven of dat u een borg moet betalen om elektrische, telefoon-, water- of internetdiensten voor uw bedrijf te krijgen.

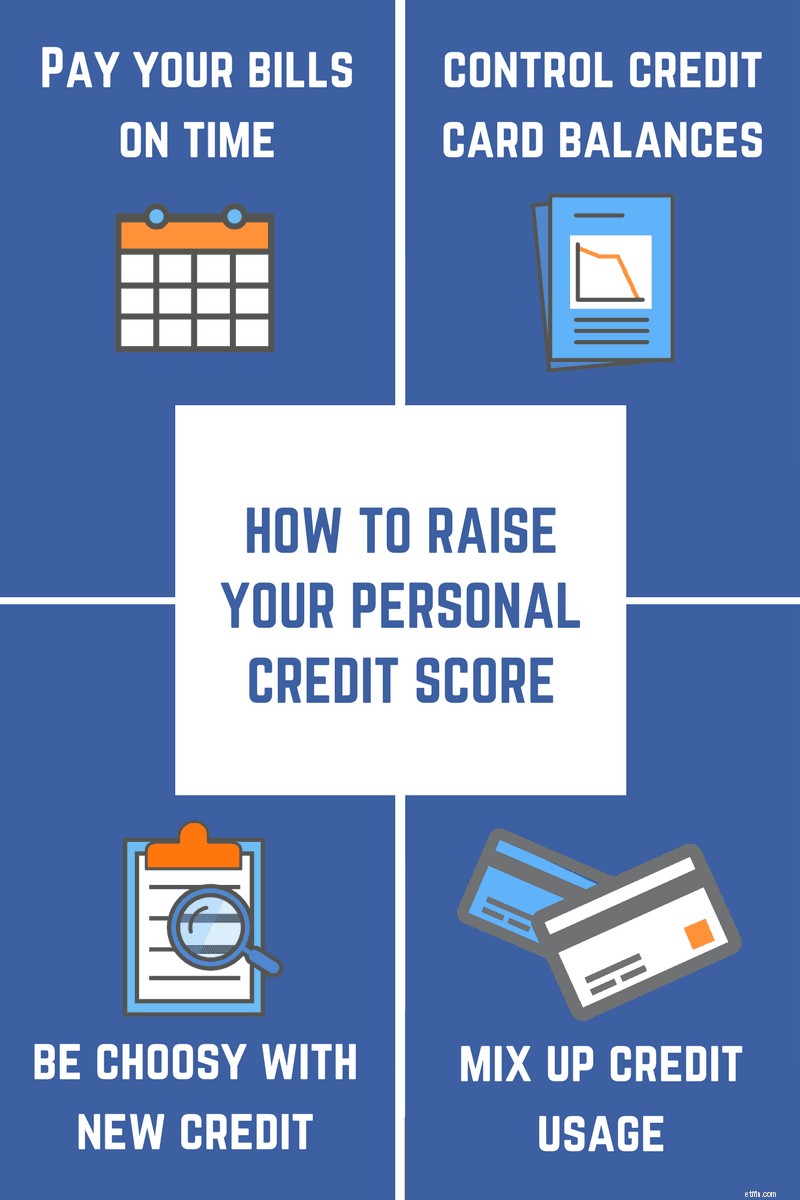

Het verbeteren van uw persoonlijke credit score is vaak gewoon een kwestie van het oefenen van een aantal goede financiële gewoonten. Als uw score niet zo hoog is als u zou willen, volgen hier enkele tips die u kunnen helpen uw kredietwaardigheid te verbeteren:

Persoonlijke kredietscores kunnen u maken of breken als het gaat om het aanvragen van schuldfinanciering. Neem voordat u een lening aanvraagt de tijd om uw kredietrapporten en score te bekijken en vergelijk dat met de kredietvereisten van de kredietverstrekker. Als uw score hoger is dan de grens die een geldschieter verwacht, kan het in aanmerking komen voor een lening een fluitje van een cent zijn. In sommige situaties moet u mogelijk een persoonlijke lening afsluiten om een bedrijf te starten. Als u echter de bovenstaande tips in praktijk brengt, kunt u een lage score omdraaien, zodat u de financiering krijgt die uw kleine bedrijf nodig heeft om te slagen.

Bond Street transformeert de kredietverlening aan kleine bedrijven door middel van technologie, data en design. We bieden termijnleningen tot $ 1 miljoen, met rentetarieven vanaf 6%.

Hoe kan persoonlijke verantwoordelijkheid van invloed zijn op uw kredietwaardigheid?

Kan een strafblad uw kredietwaardigheid beïnvloeden?

Er komen wijzigingen in uw kredietscore

Weet waarom uw kredietscore verandert:9 geldverplaatsingen om te overwegen

Wat is uw beacon-tegoedscore?

Wat is echt van invloed op uw FICO-score?

Uw zakelijke doel schrijven (en waarom het ertoe doet)