Om de bedrijfsvoering goed te laten verlopen, heeft u inkomend geld nodig. Wanneer u iets verkoopt of geld verdient met een andere activiteit, moet u dit registreren. Leer hoe u de soorten inkomsten in verschillende accounts kunt vastleggen. Op die manier kunt u uw boekhouding up-to-date, georganiseerd en legaal houden.

Inkomsten, of verkopen, zijn de inkomsten die uw bedrijf ontvangt uit bedrijfsgerelateerde activiteiten. Voor de meeste bedrijven komt het grootste deel van de inkomsten uit verkoop.

U vindt uw inkomsten op de eerste regel van de resultatenrekening van uw bedrijf. Om de verkoop te berekenen, vermenigvuldigt u de prijs van goederen of diensten met het bedrag dat u hebt verkocht. U verkoopt bijvoorbeeld 100 taarten voor $ 5,99 per stuk. Uw taartverkoop zou $ 599 (100 X 5,99) zijn.

Wanneer u inkomsten in uw boekhouding opneemt, hangt af van de boekhoudmethode die u gebruikt. Als u boekhouding op transactiebasis gebruikt, registreert u inkomsten wanneer u een verkoop doet, niet wanneer u het geld ontvangt. Als u een boekhouding op kasbasis gebruikt, registreert u alleen verkopen als inkomsten wanneer u de betaling fysiek ontvangt.

| Wilt u meer weten over de verschillende boekhoudmethoden? Bekijk onze GRATIS gids, Een basisgids voor kasbasis versus opbouw , voor meer informatie. |

Opbrengsten laten niet zien hoeveel uw bedrijf daadwerkelijk heeft gedurende een periode. Winst toont u het bedrag dat uw bedrijf wint of verliest nadat u kosten hebt afgetrokken. Om uw winst of netto-inkomen/verlies te berekenen, moet u de inkomsten van uw bedrijf als uitgangspunt nemen. Om uw winst te vinden, trekt u uw totale uitgaven af van uw totale inkomsten.

Wat zijn de soorten inkomsten in het bedrijfsleven? Er zijn twee soorten inkomsten die uw bedrijf kan ontvangen:

Opbrengst uit bedrijfsactiviteiten is inkomsten die u ontvangt uit de hoofdactiviteiten van uw bedrijf, zoals verkoop. Als u eigenaar bent van een hoveniersbedrijf, worden de bedrijfsopbrengsten van uw bedrijf afgeleid van uw diensten. Of, als u een taartenwinkel heeft, komen de bedrijfsopbrengsten van uw bedrijf voort uit de verkoop van de taarten.

Niet-operationele opbrengst is geld dat wordt verdiend met een nevenactiviteit die geen verband houdt met de dagelijkse activiteiten van uw bedrijf, zoals dividendinkomsten of winsten uit investeringen. Niet-operationele inkomsten zijn inconsistenter dan bedrijfsinkomsten. U verkoopt vaak, maar u verdient mogelijk niet consequent geld aan nevenactiviteiten. Niet-operationele opbrengsten worden na bedrijfsopbrengsten in de resultatenrekening vermeld.

Als u de inkomsten van uw bedrijf van periode tot periode wilt vergelijken, kijk dan naar uw bedrijfsopbrengsten. Dit geeft u een beter idee of uw bedrijf groeit of daalt, aangezien de niet-operationele inkomsten onregelmatig zijn.

Wanneer u inkomsten verdient, moet u dit goed in uw boekhouding opnemen. Er zijn een paar verschillende soorten inkomsten in de boekhouding.

U kunt zowel operationele als niet-operationele inkomstenrekeningen hebben:

Voor boekhouding op transactiebasis moet u de ene rekening crediteren en de andere debiteren. Als een account met het ene account wordt verhoogd, wordt het met het andere verlaagd.

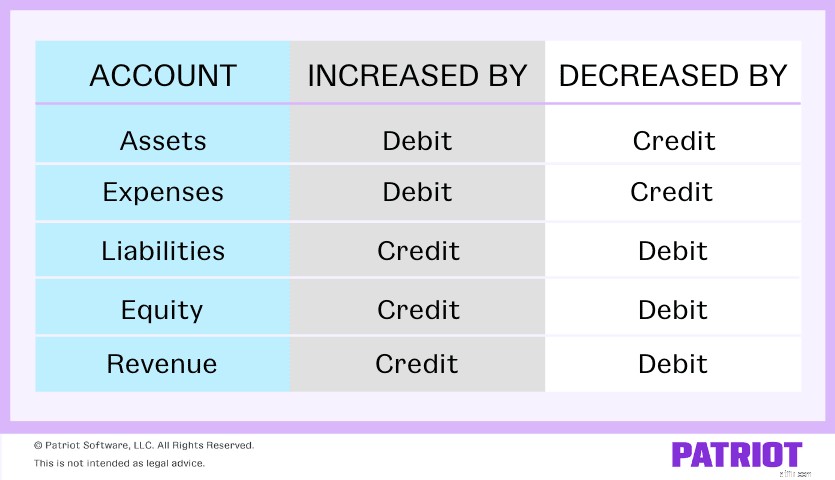

Voordat u uw inkomstenrekeningen kunt invoeren, moet u weten hoe rekeningen worden beïnvloed door afschrijvingen en bijschrijvingen:

De inkomsten worden verhoogd met tegoeden en verlaagd met afschrijvingen. Dat betekent dat u inkomsten moet crediteren wanneer u deze ontvangt. U moet echter tegen-inkomstenrekeningen debiteren omdat ze het tegenovergestelde zijn van inkomstenrekeningen.

Registreer inkomend geld van de belangrijkste bedrijfsactiviteiten in uw Inkomsten-/Verkooprekening. Dit is een account waarop uw bedrijfsopbrengsten worden vermeld. Sommige bedrijven kunnen specifieker zijn bij het benoemen van verkoopaccounts. Service-inkomsten is bijvoorbeeld een type account dat verkopen registreert van services die u uitvoert.

Hier is een voorbeeld van een journaalboeking die u zou maken wanneer u een verkoop doet (met behulp van boekhouding op transactiebasis). De klant betaalt niet meteen.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 11/6 | Debiteuren | Verkoop aan klant | 100 | |

| Inkomsten | 100 |

Als ondernemer kunt u ook huurtoeslag ontvangen. Als u gebouwen of apparatuur heeft die u ernaast verhuurt, moet u een Huuropbrengstrekening aanmaken. Dit is een niet-operationele opbrengst.

Vaak worden huurbetalingen vooraf gedaan. Uw journaalposten vereisen daarom een extra stap. Stel dat uw huurder vooraf een huurbetaling heeft gedaan. Je zou het opnemen als een onverdiende huurinkomstenrekening, aangezien ze betalen voordat ze het gebouw hebben gebruikt, zoals hier te zien is:

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 17/11 | Cash | XYZ bouwen | 1.000 | |

| Onverdiende huuropbrengsten | 1.000 |

Zodra u de inkomsten heeft verdiend, kunt u uw account voor onverdiende huurinkomsten verlagen en uw account voor huurinkomsten verhogen.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 1/1 | Onverdiende huuropbrengsten | XYZ bouwen | 1.000 | |

| Huuropbrengsten | 1.000 |

Als uw bedrijf aandelen in andere bedrijven bezit, ontvangt u dividendbetalingen. Dit is een andere niet-operationele opbrengst omdat het geen dagelijkse activiteit is en niet de hoofdactiviteit van uw bedrijf is.

Hier leest u hoe u een boeking in uw boeken zou maken voor een dividendinkomstenrekening.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 1/5 | Cash | Voorraad in ABC Company | 2.000 | |

| Dividendopbrengst | 2.000 |

Een andere niet-operationele opbrengst is de renteopbrengst. Als u beleggingen heeft die rente opleveren, moet u een rekening voor rente-inkomsten aanmaken.

U heeft bijvoorbeeld geld geïnvesteerd in een bedrijf en daarover rente ontvangt. U moet de rente-inkomsten vastleggen als eigen journaalboeking.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 1/5 | Te ontvangen rente | ABC-investering | 200 | |

| Interestinkomsten | 200 |

Doorgaans voegen uw inkomstenrekeningen geld toe aan uw bedrijf. Maar u kunt ook tegen-inkomstenrekeningen hebben.

Tegeninkomstenrekeningen trekken geld af van de verkoopinkomsten van uw bedrijf. U moet dus deze rekeningen debiteren en de corresponderende rekening crediteren, zoals Debiteuren.

Mogelijk heeft u een verkoopretour tegenrekening of een verkoopkorting account. De Sales Return-account toont het geld dat aan klanten is terugbetaald. Het account Verkoopkortingen toont de kortingen die u aan een klant hebt gegeven.

Stel dat een klant een winterjas retourneert. U moet de tegenopbrengstrekening debiteren en de debiteurenrekening crediteren.

| Datum | Account | Opmerkingen | Debet | Tegoed |

| 2/6 | Verkoopretouren | Retour | 150 | |

| Debiteuren | 150 |

Wilt u het proces van het bijwerken van uw boeken vereenvoudigen? Met de online boekhoudsoftware van Patriot kunt u uw inkomsten volgen en betalingen vastleggen in het systeem. Onze software is gemaakt voor de niet-accountant, en we bieden gratis ondersteuning als je vragen hebt. Vraag vandaag nog uw gratis proefperiode aan!

Wat zijn de soorten verzekeringen die u nodig heeft?

Handelsmerken en sociale media:wat eigenaren van kleine bedrijven moeten weten

Fusie en overname 101:wat eigenaren van kleine bedrijven moeten weten

Verstoringen van de toeleveringsketen:wat eigenaren van kleine bedrijven moeten weten

Wat zijn aandelenfondsen? Ken de soorten en voordelen

Wat zijn verplichtingen?

Waarom eigenaren van kleine bedrijven hun financiële cijfers moeten kennen