Alle bedrijven hebben activa. Activa kunnen worden onderverdeeld in twee categorieën:materieel en immaterieel. Begrijp het verschil tussen materiële en immateriële activa om uw boekhouding en financiële overzichten nauwkeurig te houden.

Zowel materiële als immateriële activa voegen waarde toe aan uw bedrijf. Maar materiële activa zijn fysiek, terwijl immateriële activa niet-fysieke goederen zijn.

Dit verschil tussen materiële en immateriële activa is van invloed op hoe u uw kleine bedrijfsbalans en journaalboekingen maakt.

Lees verder om de verschillen te leren tussen materiële en immateriële activa.

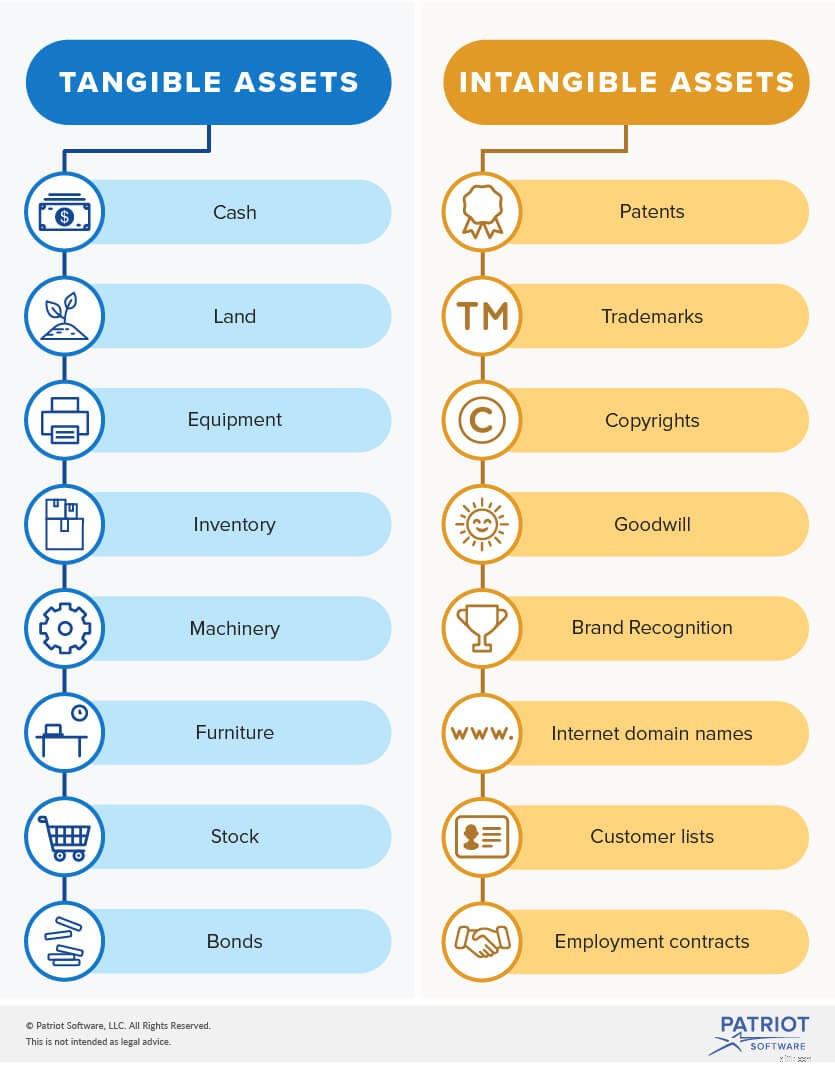

Materiële activa zijn fysieke items die waarde toevoegen aan uw bedrijf. Materiële activa omvatten contanten, grond, uitrusting, voertuigen en inventaris.

Materiële vaste activa worden afgeschreven. Afschrijving is het proces waarbij de kostprijs van een materieel actief wordt toegerekend in de loop van zijn gebruiksduur. De gebruiksduur van een actief is de duur dat het waarde toevoegt aan uw bedrijf. Over het algemeen verliezen activa na een jaar waarde.

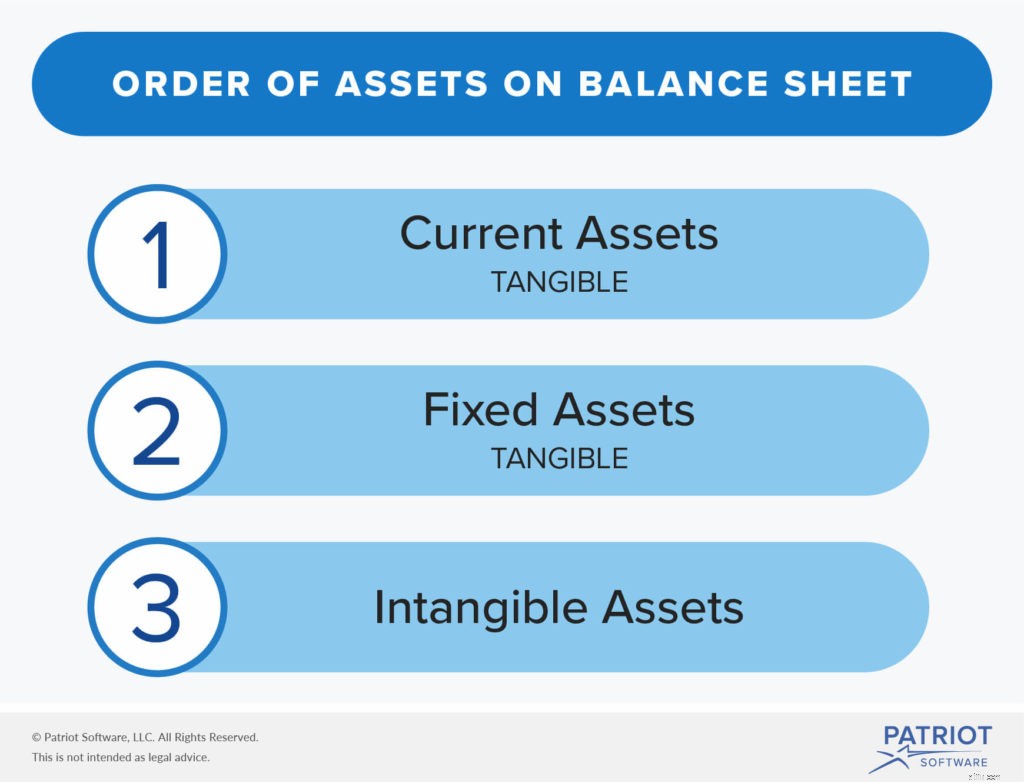

Materiële activa kunnen verder worden onderverdeeld in twee categorieën:kortlopend en vast.

Huidige activa zijn liquide middelen die gemakkelijk binnen een jaar in contanten kunnen worden omgezet. Deze activa zijn meer liquide dan vaste activa. Cash, voorraad en debiteuren zijn voorbeelden van vlottende activa.

Vaste items aan de andere kant zijn langetermijnactiva die niet binnen een jaar in contanten kunnen worden omgezet. Gebouwen, grond en uitrusting zijn voorbeelden van vaste activa.

In tegenstelling tot materiële activa zijn immateriële activa niet-fysieke items die waarde toevoegen aan uw bedrijf. Octrooien, handelsmerken, auteursrechten en licenties zijn voorbeelden van immateriële activa.

Immateriële activa zijn niet eenvoudig om te zetten in contanten. Ze zijn minder liquide dan vaste activa.

De kostprijs van immateriële activa is moeilijk te bepalen omdat het geen fysieke items zijn. Er hangt bijvoorbeeld geen prijskaartje aan de waarde van het logo van uw bedrijf.

Immateriële activa worden afgeschreven. Afschrijving is het proces waarbij de kostprijs van een immaterieel actief wordt toegerekend in de loop van zijn gebruiksduur.

Hier is een meer gedetailleerde kijk op materiële en immateriële activa die u mogelijk in uw bedrijf heeft.

Een bedrijfsbalans is een financieel overzicht met de activa, passiva en eigen vermogen van uw bedrijf. Activa zijn opgesplitst en duidelijk vermeld op de balans.

Noteer zowel materiële als immateriële activa op uw balans, waarbij materiële activa voorop staan. Activa worden gerangschikt van meest naar minst liquide.

U moet materiële activa opsplitsen wanneer u uw eigendom op deze jaarrekening vermeldt. Vermeld eerst uw vlottende activa, gevolgd door uw vaste activa. Maak vervolgens een lijst van uw immateriële activa.

Over het algemeen kunt u alleen verworven immateriële activa op uw balans opnemen, dat wil zeggen activa die u van een ander bedrijf verkrijgt. U neemt geen immateriële activa op die uw bedrijf intern heeft gegenereerd (bijvoorbeeld een patent dat u hebt gekocht).

U moet weten hoe u materiële en immateriële activa in de boekhouding opneemt. Houd er rekening mee dat activa worden verhoogd met afschrijvingen en verlaagd met tegoeden.

Laten we zeggen dat u $ 5.000 uitgeeft aan voorraad, een tastbaar goed. U moet uw voorraadrekening debiteren (omdat deze stijgt) en uw geldrekening crediteren (omdat deze daalt). Hetzelfde zou waar zijn als je $ 5.000 zou uitgeven aan een patent, een immaterieel actief.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 27-2-2018 | Voorraad Cash | Benodigdheden | 5,000 | 5,000 |

Afschrijvingen en afschrijvingen geven een nauwkeuriger beeld van de financiën van uw bedrijf. Deze processen spreiden een grote uitgave in de loop van meerdere jaren uit.

Het boeken van immateriële activa en materiële activa wordt lastig als u rekening houdt met afschrijvingen en amortisatie voor langetermijnactiva. Nogmaals, u schrijft materiële activa af en immateriële activa af.

Zet de afschrijvings- en amortisatiekosten op uw resultatenrekening.

Net als activa worden afschrijvingen en amortisatiekosten verhoogd met afschrijvingen en verlaagd met tegoeden.

De IRS somt twee afschrijvingsmethoden op die u kunt gebruiken, namelijk lineaire en versnelde afschrijving. Bij lineaire afschrijving worden de kosten van een actief gelijkmatig gespreid (door de totale kosten te delen door de gebruiksduur), terwijl bij versnelde afschrijving de eerste paar jaar een hoger percentage wordt afgeschreven en later minder.

Om journaalboekingen voor afschrijvingskosten te maken, moet u uw afschrijvingskostenrekening debiteren en uw geaccumuleerde afschrijvingsrekening crediteren.

Stel dat u een voertuig koopt voor $ 20.000 met een gebruiksduur van vijf jaar. Gebruik lineaire afschrijving om de kosten te delen door de gebruiksduur. Dit geeft u een jaarlijkse afschrijving van $ 4.000. Uw journaalboeking ziet er als volgt uit:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 3/2/2018 | Afschrijvingskosten Gecumuleerde afschrijvingen | Voertuig | 4.000 | 4.000 |

Afschrijving werkt op dezelfde manier als afschrijving. U kunt een afschrijvingslast vinden door de kosten van een immaterieel actief te delen door de gebruiksduur.

Maak vervolgens journaalboekingen die laten zien hoeveel uw jaarlijkse afschrijvingskosten zijn. Debiteer uw afschrijvingskostenrekening en crediteer de immateriële activarekening.

Stel dat u een octrooi koopt met een gebruiksduur van 14 jaar voor $ 14.000. Na het delen van de kosten door de levensduur ($ 14.000 / 14), bedragen uw jaarlijkse afschrijvingskosten $ 1.000. Uw journaalboeking ziet er als volgt uit:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 3/2/2018 | Afschrijvingskosten Patent | Patent op ABC | 1.000 | 1.000 |

Materiële en immateriële activa kunnen uw bedrijf ten goede komen, ook in belastingtijd. U kunt uw belastingschuld verminderen door afschrijvingen en waardeverminderingen. Afschrijvingen en waardeverminderingen zijn belastingaftrek die u kunt claimen bij de IRS.

Heeft u een nieuw systeem nodig om uw boeken te beheren? De online boekhoudsoftware van Patriot is eenvoudig in gebruik en gemaakt voor de niet-accountant. Vraag vandaag nog uw gratis proefperiode aan!

Platen van de beheerder van het landgoed

Wat zijn de twee belangrijkste kenmerken van immateriële activa?

Het verschil tussen materiële en immateriële persoonlijke eigendom

Wat is een portfolio?

Belangrijkste verschillen tussen materiële en immateriële activa

Missieverklaringen:hoe effectief gebruikte immateriële activa bedrijfswaarde creëren

Digitale bedrijven en de waardering van immateriële activa