Als eigenaar van een klein bedrijf kan het idee om boekhoudkundig jargon te leren intimiderend zijn. U kent misschien niet veel termen die in de boekhouding worden gebruikt. Om de financiën van uw bedrijf beter te begrijpen, wilt u misschien een paar basisboekhoudtermen doornemen. Om u op weg te helpen, vindt u hieronder uitleg van veelvoorkomende boekhoudkundige termen.

Bekijk uw boekhoudterminologie en -definities om uw boekhoudkundige kennis te testen. U kunt uw boeken beter beheren door uw boekhoudkundige voorwaarden beter te begrijpen.

Te betalen rekeningen omvatten de verplichtingen van uw bedrijf en vertegenwoordigt het verschuldigde geld. Het bestaat uit al het geld dat u verschuldigd bent aan verkopers van kleine bedrijven voor producten of diensten die op krediet zijn gekocht.

Debiteuren zijn geld dat aan uw bedrijf is verschuldigd door het leveren van goederen en diensten aan klanten.

Activa zijn middelen of items van waarde die u bezit. Enkele voorbeelden van activa zijn contanten, grond, voorraden of inventaris.

Activa kunnen vast of actueel zijn. Binnen een jaar kunt u vlottende activa in contanten omzetten. U kunt vaste activa echter niet binnen een jaar in contanten omzetten. Vaste activa zijn activa voor de lange termijn die blijvende waarde toevoegen aan uw bedrijf, zoals gebouwen of grond.

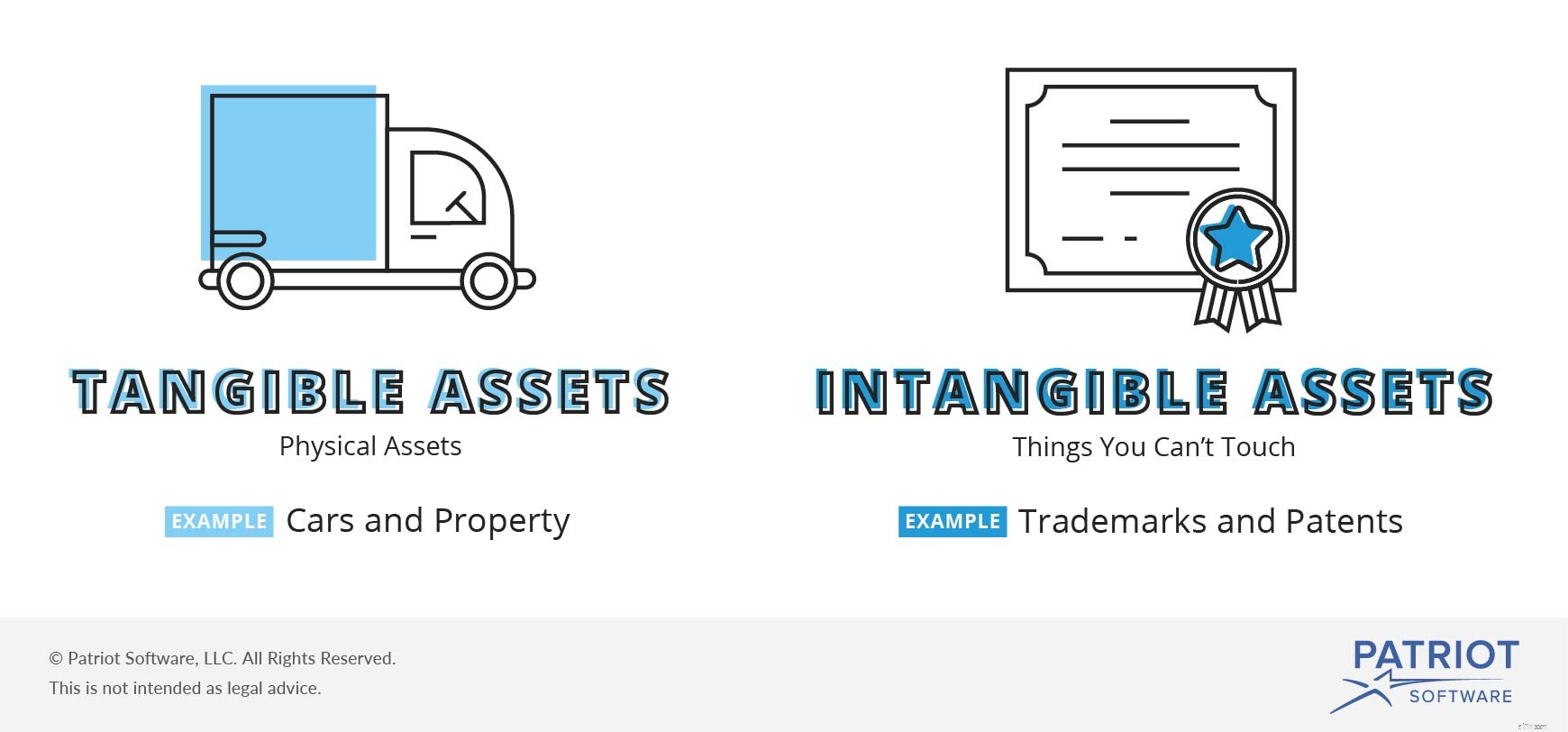

Activa kunnen ook als materieel en immaterieel worden beschouwd. Materiële activa zijn fysieke activa, zoals auto's en eigendommen. Immateriële activa omvatten dingen die u niet kunt aanraken, zoals handelsmerken en octrooien.

Balansen bieden een momentopname van de financiële gezondheid van uw bedrijf. Een bedrijfsbalans bevat de activa, passiva en eigen vermogen van uw bedrijf op een bepaalde datum. Op een balans moeten uw activa gelijk zijn aan uw passiva en eigen vermogen.

Cashflow is het geld dat in en uit uw bedrijf stroomt. Een positieve stroom laat zien dat er meer geld binnenkomt dan eruit gaat. Een negatieve cashflow geeft aan dat er meer geld uitgaat dan dat er binnenkomt.

Leg uw cashflow vast op kasstroomoverzichten. Kasstroomoverzichten zijn een van de belangrijkste financiële overzichten voor uw bedrijf.

Het rekeningschema van uw bedrijf wordt gebruikt om financiële transacties vast te leggen. Uw rekeningschema is een handig hulpmiddel om de beste rekening te identificeren om een transactie vast te leggen.

De kosten van verkochte goederen (COGS) omvatten de directe kosten (bijvoorbeeld arbeid en materialen) die worden gebruikt om uw producten of services te maken.

Een tegoed is een journaalboeking aan de rechterkant van een rekening. Het verhoogt ofwel een vermogens-, passiva- of inkomstenrekening, of verlaagt een activa- of onkostenrekening.

Een debet is een andere journaalboeking aan de linkerkant van een rekening. Het verhoogt ofwel een activa- of onkostenrekening, of verlaagt een eigen vermogen, passiva of opbrengstenrekening.

Eigen vermogen vertegenwoordigt de waarde van het eigendom van een bedrijf. Het eigen vermogen in een bedrijf is het verschil tussen uw bezittingen en schulden. Voorbeelden van eigen vermogen zijn ingehouden winsten en gewone aandelen.

Een grootboek voor kleine bedrijven bevat de volledige financiële gegevens van een bedrijf. Hier registreert u credit- en debettransacties. Informatie uit een grootboek kan worden gebruikt om financiële rapporten te maken.

Een winst-en-verliesrekening, ook wel winst- en verliesrekening genoemd, is een ander belangrijk financieel overzicht dat de winstgevendheid van een bedrijf gedurende een periode rapporteert. Een resultatenrekening kan perioden weergeven zoals een jaar, maand of enkele weken. Inkomstenoverzichten geven een overzicht van uw uitgaven en inkomsten en laten zien of u een nettowinst of een nettoverlies heeft.

Op een factuur staat hoeveel geld er verschuldigd is voor goederen of diensten. Een verkoper stuurt een factuur naar een koper om betaling te vragen. Facturen kunnen gekochte artikelen, prijzen en informatie over kopers en verkopers bevatten. Als eigenaar van een klein bedrijf kunt u facturen maken voor klanten aan wie u krediet verleent. Je kunt ook facturen ontvangen als je dingen op krediet koopt.

Een journaalboeking registreert transacties. Het bevat de te debiteren rekening, de te crediteren rekening en de datum waarop de transactie plaatsvindt. Wanneer u een journaalboeking maakt, moeten uw af- en bijschrijvingen gelijk zijn.

Verplichtingen omvatten het geld dat uw bedrijf aan anderen verschuldigd is. Rapporteer verplichtingen op de balans van uw bedrijf. Hoe meer schulden uw bedrijf heeft, hoe meer uw verplichtingen toenemen. Passiva zijn bezittingen minus uw eigen vermogen. Veelvoorkomende voorbeelden van verplichtingen zijn te betalen obligaties, te betalen lonen en te betalen leningen.

Afstemming is het proces van het balanceren van een rekening om te bewijzen dat uw afschrijvingen en tegoeden gelijk zijn. Een voorbeeld van afstemming is controleren of het saldo van uw chequeboek overeenkomt met uw bankafschrift.

Als eigenaar van een klein bedrijf heeft u een gemakkelijke manier nodig om uw inkomende en uitgaande geld te registreren. Met de online boekhoudsoftware van Patriot kunt u uw boeken in een paar eenvoudige stappen afronden. Probeer het vandaag nog gratis!

25 leningvoorwaarden voor kleine bedrijven die u moet kennen

Wat weet u over zakelijk krediet?

Moet u een accountant inhuren?

Moet u creditcards gebruiken om uw bedrijf te financieren?

Hoeveel moet boekhouding een klein bedrijf kosten?

19 hypotheekvoorwaarden die u moet kennen bij het kopen van een huis

16 algemene voorwaarden voor beleggen die u moet kennen