Prestatiegerelateerde of jaarlijkse bonussen belonen werknemers en moedigen hen aan om productiever te zijn. Sommige werkgevers kunnen ervoor kiezen om een opgebouwde bonus aan te bieden. Lees verder om meer te weten te komen over het verstrekken van een opgebouwde bonus, hoe u rekening houdt met bonusopbouw en regels die u moet volgen.

Een opgebouwde bonus is een bonus die afhankelijk is van prestaties. Een werkgever bepaalt of een opgebouwde bonus aan een werknemer wordt aangeboden.

Het verkrijgen van een bonus is een moeilijke beslissing om te nemen. U kunt de toekomstige prestaties van een werknemer niet voorspellen. En als u een opgebouwde bonus aanbiedt aan een onverantwoordelijke werknemer, moet u mogelijk tijd besteden aan het terugdraaien van de opgebouwde bonus.

Als u niet zeker bent over het aanbieden van bonusopbouw, kunt u verschillende bonusopties overwegen. Of u kunt tijdelijk een kleinere bonusbetaling opbouwen. Nadat de prestaties van de werknemer substantieel zijn, kunt u het bedrag van de bonusbetaling in de toekomst verhogen.

U kunt een werknemer bijvoorbeeld elk kwartaal beginnen met een bonus van $ 100. Nadat het eerste kwartaal is afgelopen, kunt u overwegen de bonus te verhogen naar $200.

Registreer bonusopbouw nauwkeurig in uw bedrijfsgrootboek. Om onnauwkeurigheden in uw financiële overzichten te voorkomen, moet u bonusopbouw onmiddellijk in uw boeken opnemen. Foutieve boeken kunnen leiden tot onnauwkeurige rapportage en archivering.

U kunt ervoor kiezen om een vast tarief of een percentage op te bouwen voor een bonus. U kunt een werknemer bijvoorbeeld een vaste bonus van $ 300 per kwartaal geven. Of u kunt werknemers een percentage van hun loon geven, zoals een bonus van 10% om de drie maanden.

Hoe vaak u de bonussen uitgeeft (bijvoorbeeld maandelijks of driemaandelijks) hangt af van uw type bedrijf. Houd regelmatig rekening met opgebouwde bonussen om fouten in de boekhouding van uw kleine onderneming te voorkomen. Als u een bonus uitgeeft, noteert u elke keer dat u uw boeken sluit het juiste deel van de bonus.

Om een opgebouwde bonus vast te leggen, debiteert u uw bonusuitgaven en crediteert u uw opgebouwde bonusaansprakelijkheidsrekeningen. Bekijk de volgende sjabloon voor een opgebouwde bonusjournaalboeking:

| Datum | Account | Opmerkingen | Debet | Krediet |

|---|---|---|---|---|

| X/XX/XXXX | ||||

| Bonuskosten | Bonusopbouw | X | ||

| Opgebouwde bonusverplichting | X |

Stel dat een werknemer een forfaitaire bonusbetaling van $ 500 voor het kwartaal ontvangt. Debiteer $500 van je Bonus Expense-account en crediteer $500 naar je Accrued Bonus Liability-account om de bonusopbouw vast te leggen.

| Datum | Account | Opmerkingen | Debet | Krediet |

|---|---|---|---|---|

| 31-01-2019 | ||||

| Bonuskosten | Bonusopbouw | 500 | ||

| Opgebouwde bonusverplichting | 500 |

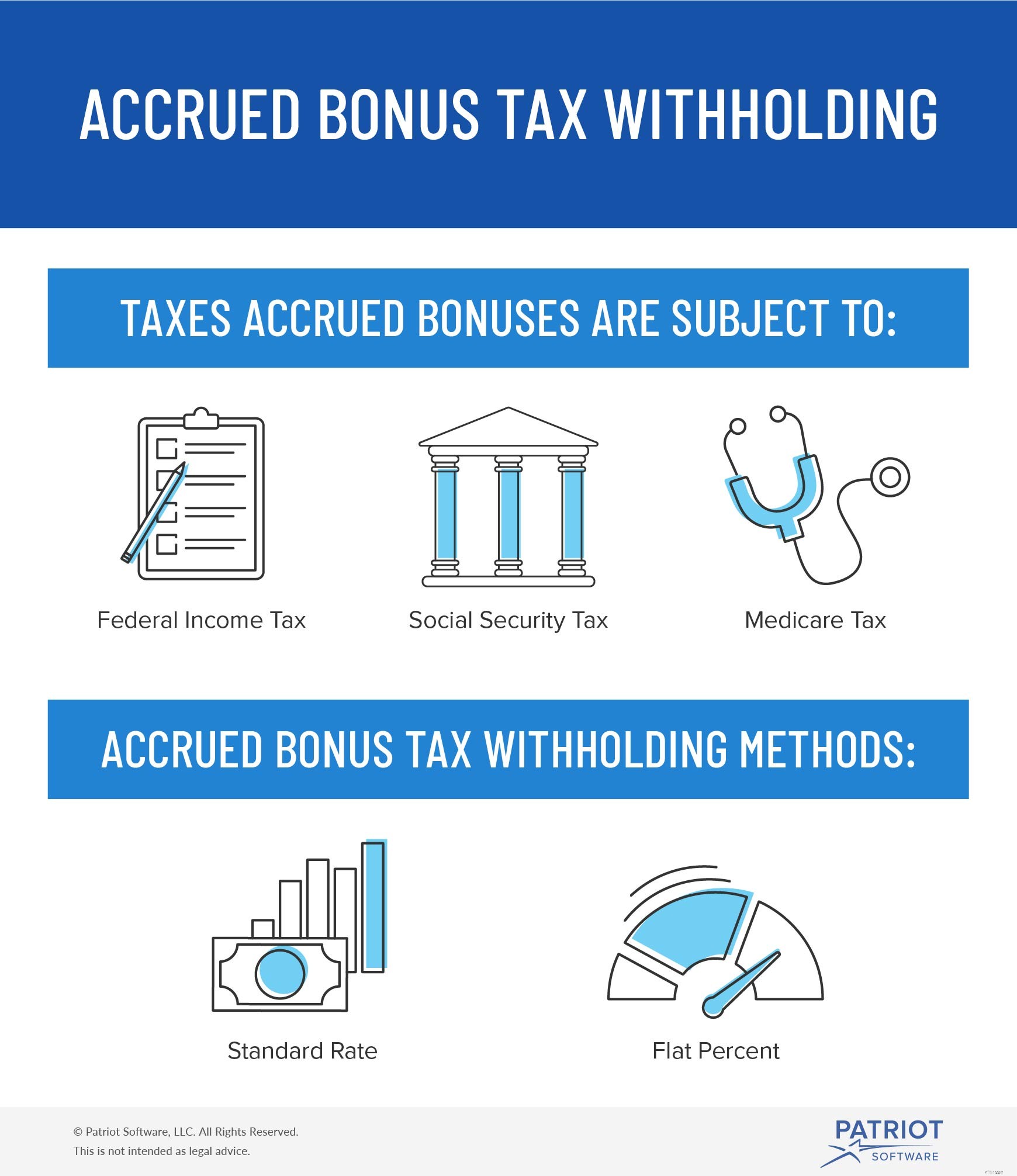

Opgebouwde bonussen zijn onderworpen aan federale inkomstenbelasting, socialezekerheidsbelasting en Medicare-belasting. U kunt belastingen inhouden met behulp van de federale bronbelastingtabellen van de IRS (bijvoorbeeld standaard bronheffingstarieven). Of u kunt ervoor kiezen om een aanvullend vlakbelastingtarief van 22% in te houden.

U moet de regels voor bonusopbouw begrijpen. Een regel die u moet volgen, is de regel van twee en een halve maand.

Bedrijven die bonuskosten maken, moeten de bonus binnen twee en een halve maand na het einde van het jaar uitbetalen. Bonussen die niet worden uitbetaald gedurende de periode van twee en een halve maand zijn niet fiscaal aftrekbaar. Als u de bonussen betaalt gedurende de periode van twee en een halve maand, trek dan de kosten voor het belastingjaar af.

Heeft u een manier nodig om uw opgebouwde bonusjournaalboekingen vast te leggen? De online boekhoudsoftware van Patriot is eenvoudig te gebruiken voor het bijhouden van inkomsten en uitgaven. En we bieden gratis, in de VS gevestigde ondersteuning. Probeer het vandaag nog gratis!

Internetbankieren aanvragen

Een spaarrekening openen voor een Godkind

Een bankrekening openen voor een bandnaam

Een bankrekening openen voor een minderjarige

Hoe weet u echt hoe u ervoor staat met pensioen?

Hoe u de juiste online bank voor u vindt

Weet u hoe tijdelijke versus permanente accounts verschillen?