Hoe weet je of de bedrijven waarin je hebt geïnvesteerd het goed doen? Een indicator kan het eigen vermogen zijn. Lees verder om te leren wat het is, hoe het werkt en hoe u het eigen vermogen van een bepaald bedrijf kunt bepalen.

Wat is het eigen vermogen?

Hoe werkt het eigen vermogen?

Componenten van het eigen vermogen

Het eigen vermogen berekenen

Het eigen vermogen is de waarde van de activa van een bedrijf nadat alle verplichtingen zijn afgetrokken. Het staat ook bekend als het eigen vermogen, het eigen vermogen of de boekwaarde van een bedrijf. Eigen vermogen is niet hetzelfde als contant geld. Je zou het kunnen zien als hoeveel een bedrijf aan activa zou hebben overgehouden als de activiteiten onmiddellijk zouden worden stopgezet. Elke aanspraak van aandeelhouders op activa komt echter nadat alle verplichtingen en schulden zijn betaald.

Wanneer een bedrijf voor het eerst naar de beurs gaat, haalt het geld op door aandelen aan te bieden. Na verloop van tijd zullen de aandelen van het bedrijf in waarde veranderen; het bedrijf kan ook meer aandelen uitgeven of wat terugkopen van investeerders. Al deze zaken hebben invloed op het eigen vermogen, evenals op de activa en passiva die een bedrijf in de loop van de tijd opbouwt.

Beleggers en financiële analisten gebruiken het eigen vermogen als een manier om de financiële situatie van een bedrijf te beoordelen. Als het getal positief is, kan het bedrijf het zich meestal veroorloven om zijn verplichtingen af te betalen, terwijl een negatief getal op financiële problemen kan duiden. Houd er rekening mee dat de boekwaarde alleen geen definitieve indicator is voor fiscale gezondheid en dat deze samen met de algehele balans, het kasstroomoverzicht en de resultatenrekening van het bedrijf moet worden beschouwd.

Het eigen vermogen staat op de balans van een bedrijf, wat op elk moment een momentopname is van de financiële positie van een bedrijf. De balans geeft een overzicht van de totale activa en de totale passiva en geeft vervolgens in een apart gedeelte details over het eigen vermogen.

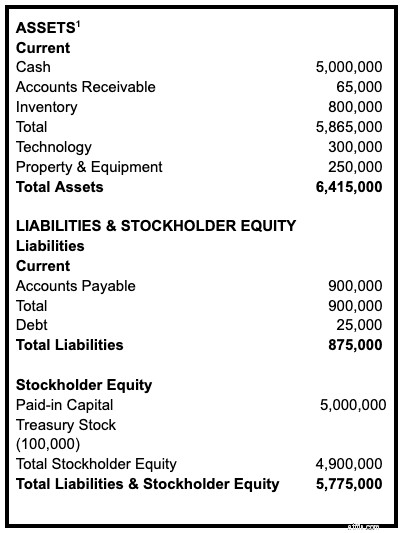

Hier is een overzicht van wat u kunt vinden in de secties activa en passiva van de balans.

Het eigen vermogen wordt over het algemeen bepaald door vier belangrijke componenten:

Zodra de totale activa en de totale passiva zijn opgeteld, kan het eigen vermogen worden bepaald. Tel eerst het gestorte kapitaal, de ingehouden winsten en het geaccumuleerde totaalinkomen bij elkaar op. Schatkistaandelen worden dan afgetrokken als een verplichting.

Met de relevante gegevens in de hand is de formule voor het berekenen van het eigen vermogen eenvoudig:

Totale activa - totale passiva =eigen vermogen

Om te zien hoe dit in de praktijk wordt berekend, volgt hier een voorbeeld van hoe de balans van een hypothetisch bedrijf eruit zou kunnen zien, inclusief activa, passiva en eigen vermogen.

De formule voor het berekenen van het eigen vermogen is bedrieglijk eenvoudig, omdat het veel kleine details over activa en passiva omvat. Maar als je eenmaal een idee hebt van de ins en outs van de bedrijfsbalans, wordt het makkelijker om snel het eigen vermogen te beoordelen. U kunt deze belangrijke informatie raadplegen voor een momentopname van de algehele gezondheid van uw huidige investering of voor het doorlichten van een toekomstige investering.

Wat is Medicaid? Alles wat je moet weten in 2021

Wat is Medicare? Alles wat je moet weten in 2021

Wat u moet weten over generatie Z

Wat is de Altman Z-score? – Alles wat u moet weten!

Wat is kredietscore? – Alles wat u moet weten!

Cyberverzekering - Wat moet u weten?

Wat is peer-to-peer lenen? Alles wat u moet weten