De aandelenmarkt doorloopt terugkerende cycli die voor ons lijken op de vier seizoenen. Angst is in de lente of zomer zelden zichtbaar en zelfs in de herfst nauwelijks voelbaar. Het 'winter'-gedeelte van een aandelenmarktcyclus is echter typisch de voorbode van emotionele misstappen door veel beleggers.

"Ga ik onder een brug wonen?" Dit is een 'wintervraag' die mij de afgelopen vier decennia vaak is gesteld, vooral door potentiële klanten zonder plan, zelfs die met miljoenen belegbare dollars. Dit komt omdat veel van de 'top of mind'-ruimte in onze hersenen wordt toegewezen aan het nadenken over onze basisbehoeften, waaronder voedsel, kleding, onderdak, gezondheidszorg, transport en onderwijs. Wanneer de aandelenmarkt daalt, neemt het reptielenachtige, zelfbehoudgedeelte van de hersenen van mensen het vaak over, en ze maken zich in de eerste plaats zorgen over het financieren van hun basisbehoeften.

De volgende en belangrijkste "winter"-vraag die mij wordt gesteld, is:"Gaat het goed met me?" Dit is vaak te wijten aan een misvatting dat "dit keer iets anders lijkt te zijn". Anders op een potentieel zeer slechte manier, ongebruikelijker dan alles wat we ooit hebben gezien, en als gevolg daarvan kan ik misschien niet in de buurt komen van de kwaliteit van leven die ik had gepland tijdens mijn pensionering.

Bij ons bedrijf hebben we een hulpmiddel ontwikkeld om klanten gemoedsrust te bieden door hen te laten zien hoe lang ze ongeveer "OK" zullen zijn. Ik noem dit de 'Intrekkingsoorlogskist'. Een oorlogskas is van oudsher gedefinieerd als een fonds dat is verzameld om een oorlog te financieren, en onlangs heeft het zijn betekenis uitgebreid tot een fonds dat is bestemd voor een specifiek, uitdagend doel. Er zijn maar weinig financiële inspanningen die uitdagender zijn dan het plannen van uw pensioen. Gelukkig maakt het kennen van je uitbetalingsoorlogskist een dergelijke planning veel minder stressvol.

Dus hoe kom je erachter wat je terugtrekkingsoorlogskist is? Dit is ons eenvoudige proces:

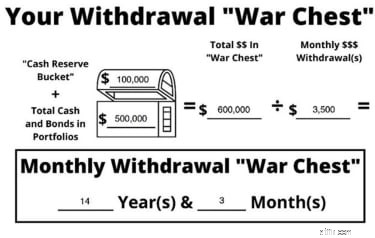

Deze berekening geeft een geschat tijdsbestek waarin uw oorlogskist (contanten en obligaties) alleen uw kasstroombehoeften zou kunnen ondersteunen zonder ook maar één cent uit aandelen (aandelen) te halen of te verkopen. Laten we, om u te laten zien hoe die berekening eruit zou kunnen zien, eens kijken naar een hypothetisch stel - John en Jane - die een aardig geldbedrag hebben gespaard.

Hoewel de berekening van de oorlogskist eenvoudig is, is de impact ervan enorm. Je maandelijkse uitbetalingsoorlogskist is niet alleen bescherming, maar vooral gemoedsrust. Neem John en Jane uit ons voorbeeld hierboven. Ze hebben een opname van 14 jaar en 3 maanden die volledig onafhankelijk is van de aandelenmarkt. Ze hoeven zich geen zorgen te maken dat het omhoog, omlaag of zijwaarts stuitert. Het is maar een snelle momentopname, maar wel een die mensen vertrouwen geeft, want als de aandelenmarkt een lange 'winter' doormaakt, zijn mensen er zeker van dat ze het kunnen weerstaan door niet gedwongen te worden laag te verkopen.

De meerderheid van de mensen die de meeste of al hun aandelen liquideren terwijl ze door beursdalingen gaan, hebben geen plan en geven toe aan angst. Dit soort emotionele beslissingen leiden vaak tot financiële verliezen die nooit meer worden hersteld. Dit is niet iets dat u wilt zeggen als u terugkijkt op uw spaargeld. Hoewel er geen toverstaf is om mee te zwaaien om de emoties uit een beslissing te halen, kan het hebben van een plan en het kennen van je terugtrekkingsoorlogskas die winterperiodes veel minder stressvol maken.

Onze typische maandelijkse uitbetalingsoorlogskist heeft 10+ jaar opnames. Dat gezegd hebbende, elk individueel huishouden en gezin heeft zijn eigen unieke behoeften. Als u echter een plan heeft en uw Uitbetalingsoorlogskas kent, kunt u tijdens uw pensionering veel zorgen over beleggen en plannen wegnemen.

Kun je een werkloosheidsuitkering aanvragen als je in de reserve zit?

Je kunt je pensioendoelen niet halen als je niet weet wat ze zijn

Ga je met pensioen?

Zal je geld opraken als je met pensioen gaat?

Zal je geld opraken als je met pensioen gaat? Het juiste inkomensplan kan helpen

De 10 ergste pensioenfouten die u kunt maken

Kun je met pensioen gaan van $ 1 miljoen?