$ 2 miljoen is veel geld.

Maar laten we eerlijk zijn, het is niet zoveel als tien jaar geleden.

Dus wanneer een hoopvolle gepensioneerde mij benadert met een nestei ter waarde van $ 2 miljoen en wil weten of ze met succes met pensioen kunnen gaan, is er geen duidelijk antwoord zoals velen zouden denken.

Er zijn veel factoren die meespelen in de vergelijking, zoals:

Dit maakt financiële planning lastig, maar ook erg leuk omdat elke situatie en elk verhaal uniek is.

Het volgende is een voorbeeldcasestudy van gepensioneerden die met pensioen willen gaan met een nestei ter waarde van $ 2 miljoen. Sommige details zijn gewijzigd voor hun bescherming.

Hoewel deze casestudy zich richt op aanstaande gepensioneerden, zou dit ook een belangrijke les moeten zijn voor elke Gen X'er of Gen Y'er die ooit met pensioen wil gaan.

En hoewel het voor sommigen misschien onmogelijk lijkt om het te bereiken, is het heel goed te doen met discipline en een aanvalsplan.

Ten eerste, hier is een deel van hun achtergrondverhaal:

Joseph Peterson is 58 jaar oud, begon op 24-jarige leeftijd te werken voor Ameren Corporation als lijnwachter en is nu een Training and Simulation Supervisor - onderdeel van Ameren's Crisis Management Team.

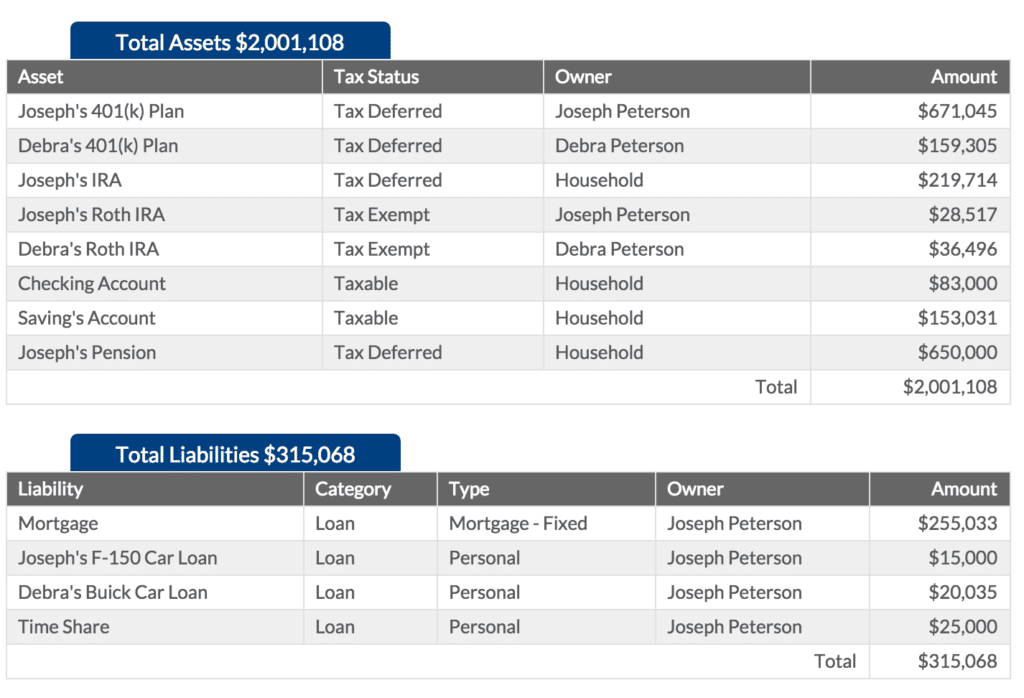

Joseph wil op 62-jarige leeftijd over vier jaar met pensioen gaan. Joseph heeft momenteel een 401 (k) -plan met uitgestelde belasting ter waarde van $ 671.045. Vier jaar geleden opende Joseph een belastingvrije Roth IRA en draagt $ 6.500 per jaar bij - het is vandaag $ 28.517 waard.

Joseph heeft ook een traditionele IRA ter waarde van $ 219.714. Daarnaast heeft Joseph een toegezegd-pensioenregeling als onderdeel van zijn arbeidsvoorwaarden bij Ameren. De huidige waarde van het pensioenplan is $ 650.000.

Debra Peterson is 57 jaar oud, begon op 22-jarige leeftijd te werken als RN en op 30-jarige leeftijd stopte ze met werken om een fulltime thuisblijfmoeder te worden. Debra bleef 10 jaar thuis bij haar kinderen en ging op 40-jarige leeftijd weer aan het werk als verpleegkundige.

Ze heeft een 401 (k) -plan met uitgestelde belasting ter waarde van $ 159.305 via haar werkgever in het ziekenhuis. Debra opende vijf jaar geleden een belastingvrije Roth IRA en draagt $ 6.500 per jaar bij - het is vandaag $ 36.496 waard.

Joseph en Debra hebben samen een lopende rekening van $ 83.000 en een spaarrekening met een waarde van $ 153.031.

Ze zijn momenteel $ 155.033 verschuldigd aan hun hypotheek, Joseph is $ 15.000 verschuldigd aan zijn vrachtwagenlening en Debra is $ 20.035 verschuldigd aan haar autolening.

Joseph en Debra hebben drie kinderen:Matt, die 27 jaar oud is en als lijnkok in St. Louis werkt; Morgan, die 25 jaar oud is, woont nog thuis en is bezig met het afronden van de graduate school; en Samantha, die 18 jaar oud is en zich klaarmaakt om naar de universiteit te gaan. Joseph en Debra gaan Samantha's studie betalen.

Hier is een totaal van hun activa en passiva:

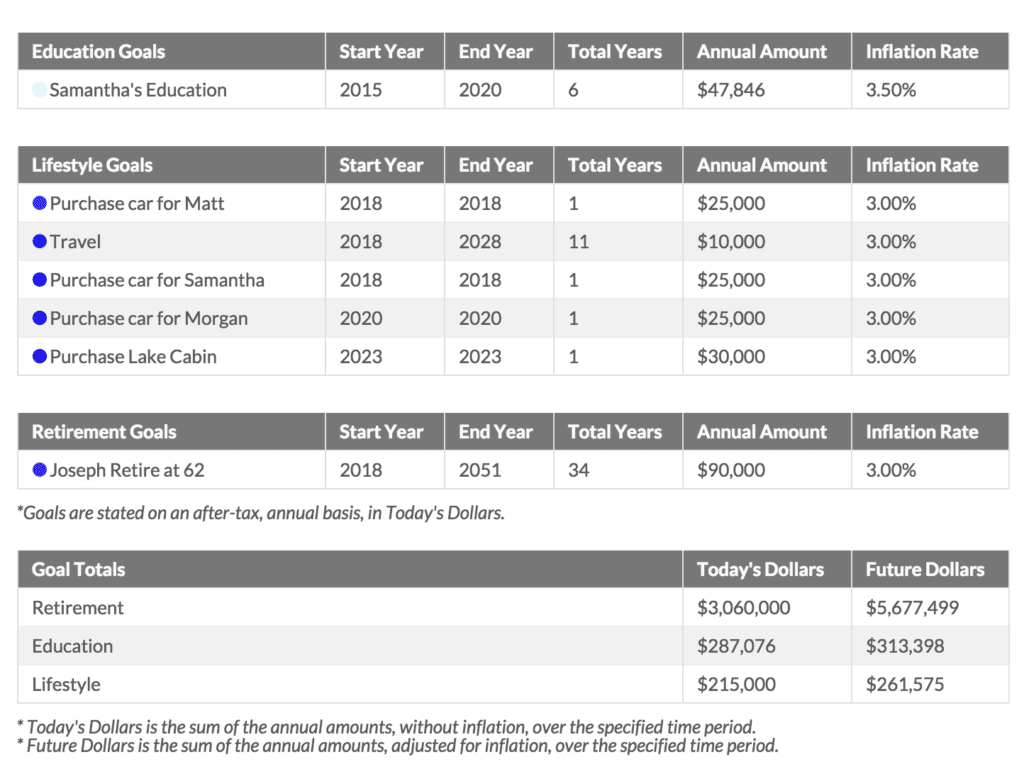

Joseph en Debra willen $ 90.000 per jaar hebben voor hun pensioen en hebben bepaalde doelen die ze willen bereiken terwijl ze comfortabel met pensioen gaan.

Ten eerste, als Joseph met pensioen gaat, is hij van plan $ 25.000 uit te geven om een nieuwe auto voor zijn zoon Matt te kopen, en dan twee jaar later $ 25.000 om een nieuwe auto te kopen voor zijn dochter Morgan, en dan over vier jaar $ 25.000 om een auto voor Samantha te kopen.

Joseph en Debra willen ook gaan reizen zodra Joseph met pensioen gaat, dus ze zijn van plan om $ 10.000 per jaar uit te trekken om 10 jaar achter elkaar te reizen. Ze willen samen naar Italië, Rome en Griekenland reizen. Ze willen ook met hun kinderen naar Nieuw-Zeeland.

In 2023, vijf jaar nadat Joseph met pensioen gaat, is hij van plan voor hem en zijn gezin een huisje aan het meer te kopen waar ze hun zomers kunnen doorbrengen. Hij is van plan $ 30.000 aan de cabine uit te geven.

Als een van mijn klanten vraagt of ze met $ 2 miljoen met pensioen kunnen gaan, moeten we verder gaan dan de cijfers om een solide antwoord te vinden.

Daarom wil ik de klanten, voordat we beginnen met het cijferen, echt laten nadenken over hun pensioen en hoe de komende jaren eruit zullen zien. Dit is de simpele vraag die ik hen stel:

"Als we elkaar over drie jaar vanaf vandaag zouden ontmoeten - en je zou over die drie jaar terugkijken naar vandaag - wat moet er in die periode zijn gebeurd, zowel persoonlijk als professioneel, om je gelukkig te voelen over je vooruitgang?"

Het is duidelijk dat de prestaties van hun investeringen en onze samenwerking daar deel van uitmaken, maar ik wil meer weten:

Nadat ze een aantal van die vragen hebben beantwoord, duiken we in de cijfers. We gebruiken een accountaggregator genaamd Blueleaf waarmee al onze klanten hun volledige portfolio op één plek kunnen zien.

Het verbaast me hoeveel mensen meerdere 401 (k)-beleggingsrekeningen hebben, verspreid over vijf, zes, zeven of acht verschillende instellingen, maar bekijk het nooit onder één microscoop. Dat is wat Blueleaf biedt.

In eerste instantie kijken we alleen naar hun huidige allocaties en beginnen we met het uitvoeren van stresstests om te zien hoe die portefeuilles het in de loop van de tijd zullen volhouden.

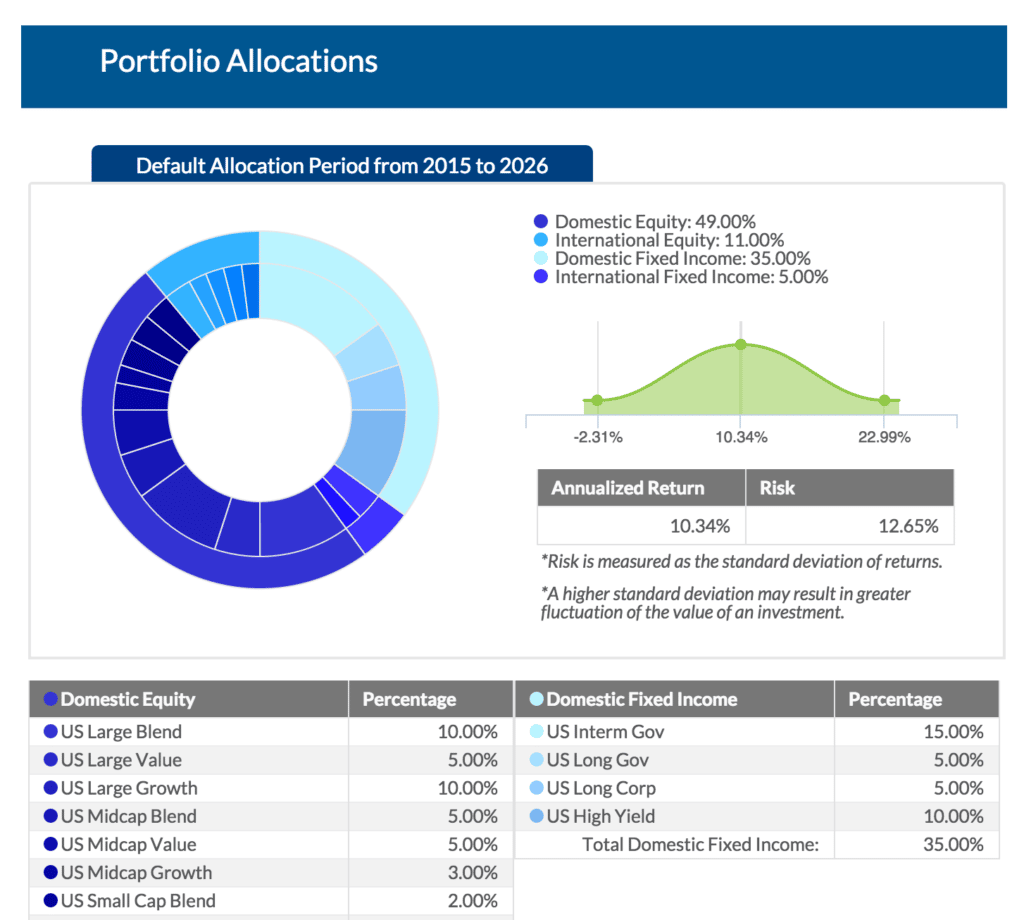

Op basis van de risicotolerantie en hun inkomensbehoeften hebben we vastgesteld dat Joseph en Debra ongeveer 60% van hun beleggingen in aandelen en 40% in obligaties nodig hadden voor de eerste 10 jaar van hun pensionering.

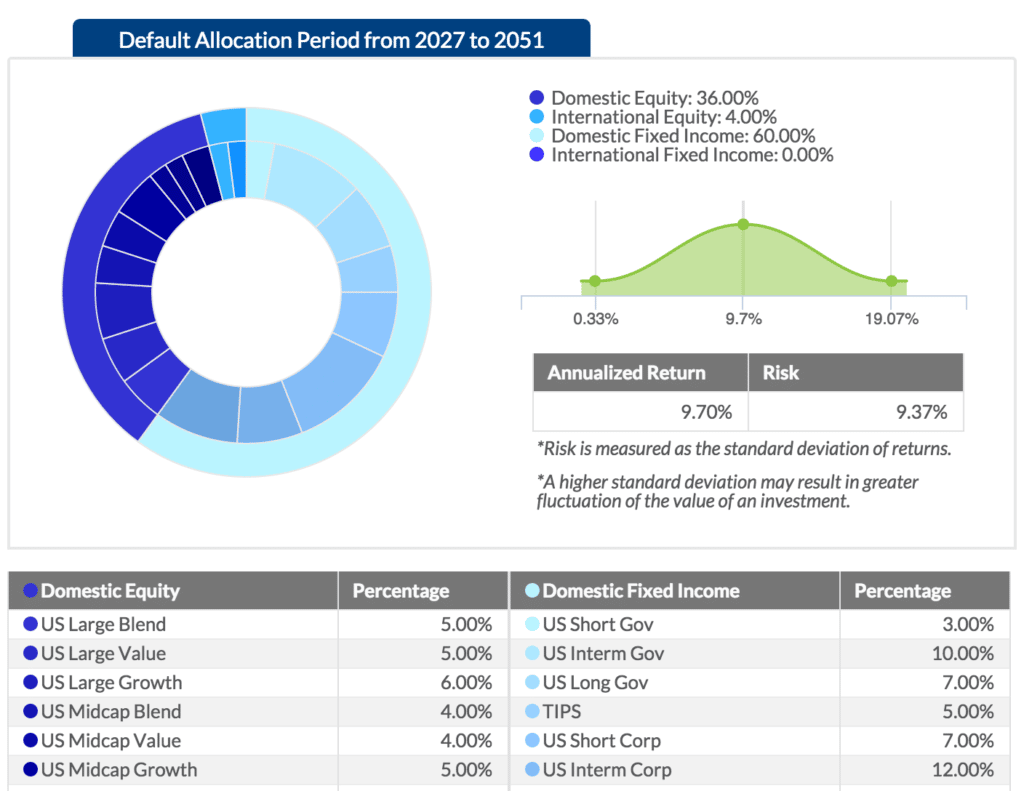

Na enkele van hun doelen om een timeshare te kopen en de afstudeercadeaus van hun kinderen te kopen, hadden we het gevoel dat we de toewijzing konden afzwakken tot 40% aandelen en 60% obligaties (dat is wat deze twee grafieken vertegenwoordigen).

Ik vertel al onze klanten dat de output slechts zo goed is als de input, dus we moeten ons best doen om een duidelijk beeld te hebben van onze financiële doelen en wat onze inkomensbehoeften zullen zijn na pensionering.Ik weet dat dit voor sommigen moeilijk is, maar het versterkt alleen maar hoe belangrijk het is om een of ander budget te hebben als je succesvol met pensioen wilt gaan.

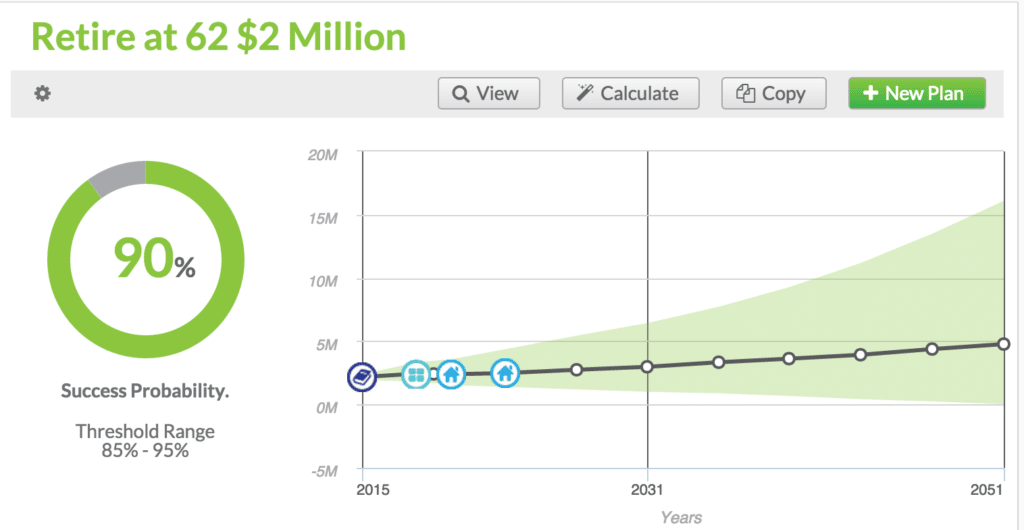

Op basis van al deze cijfers, maken de Petersons een kans? Kunnen ze met $ 2 miljoen met pensioen gaan op de gewenste leeftijd van 62 van Joseph? Laten we eens kijken.

Volgens onze software voor financiële planning hebben ze 90% kans op succes om dit doel te bereiken.

Wat vertegenwoordigt dit 90%-getal precies?

De software voor financiële planning voert 1.000 verschillende scenario's uit, waarbij we kijken naar elke afzonderlijke markt die we hebben meegemaakt, goed en slecht, en kijken naar hun inkomensbehoeften, gecorrigeerd voor inflatie. Dus op basis van dit alles hebben ze 90% kans om te slagen met hun doel om niet zonder pensioen te komen te zitten, wat op de leeftijd van 95 van Joseph zou zijn.

Voor het geval je het je afvraagt, dit is goed nieuws. Meestal zien we graag klanten in het bereik van 85% of meer, dus alles in de jaren 90 geeft ons een behoorlijk zelfverzekerd gevoel.

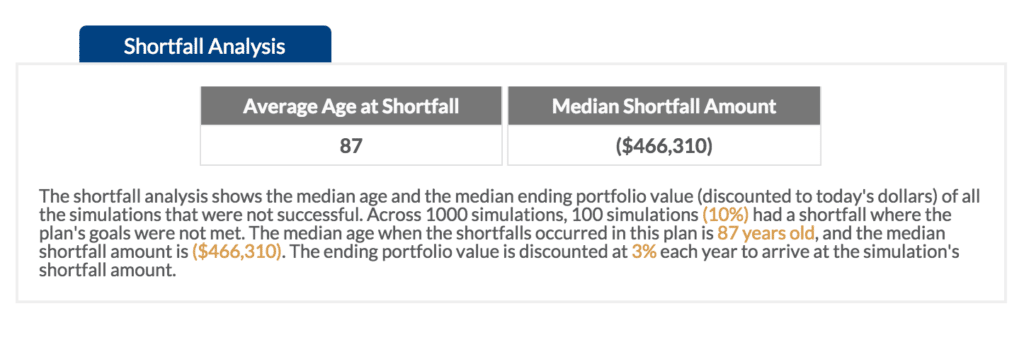

Dus is er een kans dat ze geen pensioen meer hebben? Is er een kans dat ze echt geen geld meer hebben met $ 2 miljoen in hun portefeuille?

Zoals u kunt zien, is het gemiddelde leeftijdstekort 87, wat ver voorbij hun meest cruciale jaren van pensionering is.

De andere factor die we aannemen, is dat hun pensioenuitgaven elk jaar toenemen als gevolg van inflatie.

De andere factor die we aannemen, is dat hun pensioenuitgaven elk jaar toenemen als gevolg van inflatie.

Ik vertel veel klanten dat pensioenuitgaven meestal meer op een klokcurve lijken, terwijl ze de eerste paar jaar veel meer van hun pensioenseitje besteden.

Na de eerste jaren van reizen en dingen doen waar ze tijdens hun pensioen op hebben gewacht, begint de belcurve af te nemen en nemen hun uitgaven af. Dit is meestal het geval, maar meestal is het niet eenvoudig om de toekomst te voorspellen.

Zoals je kunt zien, zijn er veel factoren die bij een voorspelling horen. Het voorspellen van de meest plausibele prestatie van een portefeuille is geen gemakkelijke taak. In feite is het een lastige zaak.

Gelukkig zijn er een aantal tools beschikbaar die financieel adviseurs kunnen helpen om hun klanten het best mogelijke advies te geven. Maar het probleem is dat veel van deze tools te weinig worden gebruikt en dat de juiste vragen meestal niet worden gesteld.

Overweeg ook dit:alleen omdat een bepaalde investering een bepaald aantal jaren op een bepaalde manier heeft gepresteerd, wil dat nog niet zeggen dat de investering in de toekomst hetzelfde zal presteren. In het verleden behaalde resultaten zijn niet direct gecorreleerd aan toekomstige prestaties. Het kan voor klanten – om nog maar te zwijgen van financiële adviseurs – gemakkelijk zijn om dit te vergeten en aannames te doen zonder alle mogelijke gevolgen van een bepaalde handeling te overwegen.Dat is de reden waarom wanneer ik met klanten om de tafel zit, ik hen eraan herinner dat, hoewel er een hoge mate van zekerheid kan zijn over deze of gene uitkomst, er nog steeds een mogelijkheid is dat er een andere uitkomst komt.

Hoewel er geen manier is om de toekomst met 100% nauwkeurigheid te voorspellen, kan iemand beter worden in voorspellingen door alle bekende factoren in overweging te nemen, zoals geplande vakantietijd, grote aankopen en meer.

Ik ben bijvoorbeeld altijd voorzichtig bij het voorstellen van toekomstige prestaties van een fonds. Scott Beaulier die voor Forbes schrijft, heeft gelijk als hij beweert:

"Gewoon" gemiddeld zijn in de financiële wereld is eigenlijk best goed.

Als u een financieel adviseur hoort beweren dat ze u jaar na jaar consequent een rendement van 12% kunnen opleveren, kan dat slechts een van de vele redenen zijn waarom u ze zou moeten ontslaan en de andere kant op moeten gaan.

De Petersons hebben een goede kans om de pensioendroom die ze voor ogen hadden waar te maken, maar als ik hun projecties in een gunstiger daglicht zou stellen, zou ik ze waarschijnlijk te veel vertrouwen geven. De waarheid is dat er een kans is dat ze onverwachte tegenslagen tegenkomen. Het is niet waarschijnlijk, maar het is mogelijk, en dat moeten ze weten.

Kunnen de Petersons een comfortabel pensioen hebben met $ 2 miljoen? Waarschijnlijk wel. Maar ze moeten de risico's begrijpen, hoe klein ze ook zijn.

Kun je met $ 2 miljoen met pensioen gaan? Wat dacht je van $ 1 miljoen? Mitch Tuchman schrijft voor Forbes zegt:

U kunt met een miljoen dollar – of een ander bedrag – met pensioen gaan door uw zinnen op een doel te zetten en sparen serieus te nemen. Een goed ontworpen beleggingsportefeuille brengt u daar bijna onvermijdelijk.

De sleutelwoorden hierbij zijn dat u een 'goed ontworpen' beleggingsportefeuille nodig heeft. Hoe krijg je zo'n ding?

Ga zitten met een professional, zorg ervoor dat ze zoveel mogelijk variabelen overwegen en ontwerp een plan. Neem de tijd als je jezelf afvraagt of je met een bepaald bedrag met pensioen kunt gaan - je kunt het je niet veroorloven om het verkeerd te doen. U kunt ook ons unieke financiële planningsproces The Financial Success Blueprint bekijken.

Een miljoen dollar verdienen met 500 dollar

Hoe u in minder dan 40 jaar $ 1 miljoen kunt besparen met een Roth

Mijn vader weet het het beste:hoe je met doel en passie met pensioen kunt gaan

Met pensioen gaan op 50-jarige leeftijd in 7 eenvoudige stappen

Hoe met pensioen gaan op 55 (veilig!)

Hoe om te gaan met pensioen met schulden?

Kun je met pensioen gaan van $ 1 miljoen?