Financieel adviseurs kunnen een geweldige hulpbron zijn om mensen te helpen hun financiële doelen te bereiken, of ze nu sparen om een huis te kopen of zich voorbereiden op hun pensioen. In sommige steden in de VS zijn er jonge bevolkingsgroepen met een hoog inkomen na huisvestingskosten die kunnen profiteren van professioneel financieel advies. Hieronder bekijken we deze en andere factoren om de steden te rangschikken die het best geplaatst zijn voor financieel advies.

Om de steden te rangschikken die het best geplaatst zijn om het meeste uit persoonlijk financieel advies te halen, hebben we gegevens over vier factoren bekeken. We hebben gekeken naar de mediane leeftijd van de bewoners, het gemiddelde inkomen na huisvesting, het percentage huishoudens dat meer dan $ 75.000 verdient en het percentage huishoudens dat meer dan $ 75.000 verdient en ook last heeft van huisvestingskosten. Bekijk onze gegevens en methodologie om te zien waar we onze gegevens vandaan hebben gehaald en hoe we deze hebben samengesteld om onze ranglijst te maken.

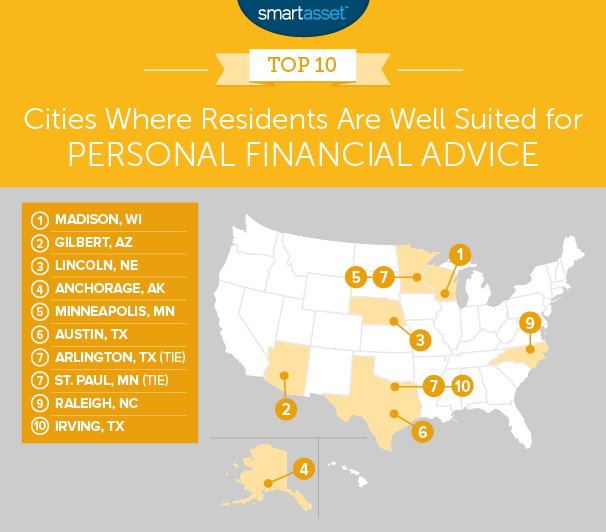

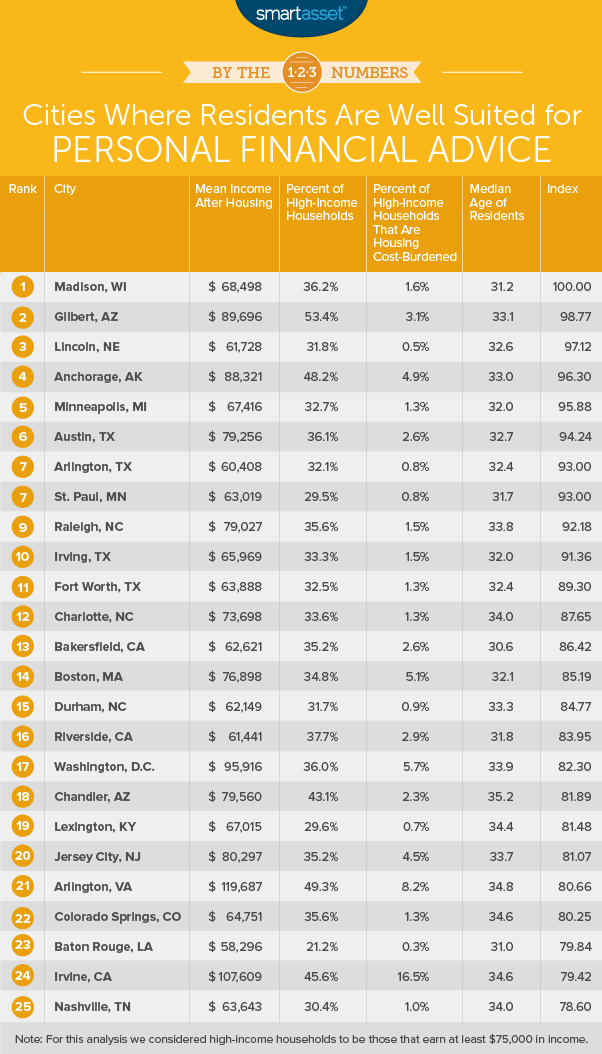

Madison is gerangschikt als nr. 1 in deze studie. Het is een relatief jonge stad met een redelijk hoog inkomen. De mediane leeftijd in deze stad is 31, waarmee het de op acht na jongste stad is in termen van bevolking in onze analyse.

Tegelijkertijd hebben deze jonge bewoners het qua inkomen goed voor elkaar. Meer dan een derde van de huishoudens in deze stad neemt meer dan $ 75.000 per jaar mee naar huis. Hierdoor bevinden de inwoners van Madison zich in een goede positie om te investeren in hun toekomst, die kan worden gemaximaliseerd met behulp van professioneel financieel advies.

Gilbert, een stad in het Phoenix-metrogebied, neemt de tweede plaats in. Het is een van de kleinste steden in termen van bevolking in onze analyse met slechts 237.000 inwoners. Onze gegevens suggereren dat inwoners van Gilbert goed geplaatst zijn om financieel advies te krijgen, omdat meer dan de helft van alle huishoudens meer dan $ 75.000 per jaar verdient. In feite heeft geen enkele andere stad een hoger percentage huishoudens dat meer dan $ 75.000 verdient.

Een van de redenen waarom Gilbert achterop komt bij Madison in onze ranglijst, is dat Gilbert-huishoudens over het algemeen iets meer uitgeven aan huisvesting. Ongeveer 3,1% van de huishoudens in Gilbert die meer dan $ 75.000 per jaar verdienen, heeft last van huisvestingskosten.

De hoofdstad van Nebraska bezet de derde plek. Dit is een vrij jonge stad met een gemiddelde leeftijd van 32,6 jaar. Iets minder dan 32% van de huishoudens verdient meer dan $ 75.000, een iets hoger dan gemiddeld cijfer.

Die huishoudens zijn ook goed in het beheren van hun budgetten, vooral als het gaat om huisvestingskosten. Minder dan 1% van de huishoudens in Lincoln die meer dan $ 75.000 verdienen, besteden meer dan 30% van hun inkomen aan huisvesting.

Het gemiddelde gezinsinkomen in deze stad is $ 105.000 en het gemiddelde huis kost $ 1.506 per maand. Dat laat het gemiddelde huishouden in Anchorage achter met $ 88.321 na huisvestingskosten. Voor die statistiek staat deze stad in de top 15.

In Anchorage heeft iets meer dan 48% van de huishoudens een inkomen van meer dan $ 75.000 per jaar, een top 10-tarief. Met deze statistieken gecombineerd, bevinden veel Anchorage-huishoudens zich op een goede plek om langetermijninvesteringen te doen, of dat nu in een 401 (k) of de aandelenmarkt is, en persoonlijke financiële adviseurs kunnen helpen bij die beslissingen.

De grootste stad van Minnesota komt op de vijfde plaats. Deze stad staat in de bovenste helft van elke statistiek die we hebben gevolgd. Het gemiddelde huishouden heeft $ 67.400 na het betalen voor huisvesting. Van de huishoudens in Minneapolis die meer dan $ 75.000 per jaar mee naar huis nemen, besteedt slechts 1,3% meer dan 30% van hun inkomen aan huisvesting.

Dat is goed nieuws voor hun investeringsvooruitzichten en voor financiële adviseurs in Minneapolis die hun geld beheren.

Huishoudens in Austin behoren tot de best verdienende in onze studie. Volgens onze gegevens heeft het gemiddelde huishouden in Austin $ 79.200 na het betalen voor huisvesting. Ongeveer 36% van de huishoudens verdient hier meer dan $ 75.000. In beide statistieken staat Austin in de top 20.

Arlington is de tweede van drie steden in Texas in deze top 10. Deze stad, binnen het metrogebied van Dallas, heeft een relatief jonge bevolking. De mediane leeftijd van de inwoners van Arlington is 32. Hun inkomen na huisvesting is niet zo hoog als in sommige van de andere steden in onze top 10. Jongere mensen hebben echter meer tijd om te sparen, te investeren en hun geld te laten groeien, wat op voor de lagere salarissen.

Volgens onze gegevens hebben huishoudens in Arlington een gemiddeld inkomen van $ 60.400, rekening houdend met huisvestingskosten.

Het oostelijke deel van de Twin Cities staat op een gedeelde zevende plaats. De inwoners van deze stad doen er goed aan hun woonlasten laag te houden. Slechts 0,8% van de inwoners hier die meer dan $ 75.000 verdienen, besteedt meer dan 30% van hun inkomen aan huisvesting. Doordat er minder geld naar huisvesting gaat, kunnen huishoudens hier goed profiteren van persoonlijk financieel advies.

Raleigh is een andere goed verdienende stad op deze lijst. Het gemiddelde gezinsinkomen in deze stad is iets meer dan $ 79.000 en ongeveer 35% van de huishoudens neemt meer dan $ 75.000 per jaar mee naar huis.

Een gebied waar deze stad haar financiële vooruitzichten op lange termijn zou kunnen verbeteren, is door minder te betalen voor huisvesting. Volgens onze gegevens besteedt 1,5% van de huishoudens die meer dan $ 75.000 per jaar verdienen meer dan 30% van hun inkomen aan huisvesting. Die statistiek betekent dat minder van hun inkomen naar pensioen of investeringen kan gaan.

Onze lijst eindigt in Irving, een andere stad in het metrogebied van Dallas. Deze stad heeft een mediane leeftijd van 32, de 12e jongste in onze studie. Dat laat de gemiddelde bewoner met ongeveer 35 jaar tijd om te plannen en te sparen voor hun pensioen. Een derde van de huishoudens neemt minstens $ 75.000 per jaar mee naar huis, een aantal dat zou moeten betekenen dat de meeste huishoudens goed gebruik kunnen maken van persoonlijk financieel advies.

Om deze ranglijst te maken, hebben we gekeken naar gegevens voor de 100 grootste steden van het land. We vergeleken ze op basis van de volgende vier statistieken:

Gegevens voor alle statistieken zijn afkomstig van de 2016 1-jarige Amerikaanse gemeenschapsenquête van het Census Bureau.

Eerst hebben we elke stad gerangschikt in elke statistiek. Vervolgens hebben we de gemiddelde ranglijst van elke stad gevonden. Op basis van deze gemiddelde ranking hebben we een score toegekend. De stad met de beste gemiddelde ranking kreeg een 100 en de stad met de slechtste gemiddelde ranking kreeg een 0.

Vragen over ons onderzoek? Neem contact met ons op via [email protected].

Fotocredit:©iStock.com/Rawpixel Ltd

Waar kunt u Sectie 8 en HUD-huisvesting aanvragen

Bent u financieel klaar maar emotioneel niet voorbereid op uw pensioen?

3 redenen waarom betalen voor pensioenadvies zinvol is

Voor uw geld, wat is beter:het algoritme of de adviseur?

Financieel advies voor bezorgde luchtvaartpiloten op dit moment

Inwoners van deze steden zijn financieel het meest voorbereid op pensioen

15 steden waar bewoners waarschijnlijk met huisgenoten wonen