We willen dat je ons dit hoort zeggen:het is nooit te laat om te beginnen met pensioensparen. Het maakt niet uit hoe oud je bent of hoeveel (of hoe weinig) je tot nu toe hebt gespaard, er is altijd iets je kunt doen. Je kunt het verleden niet veranderen, maar je kunt wel je toekomst veranderen. De dikke dame heeft nog niet gezongen!

Slechts 37% van de werkende volwassenen heeft het gevoel dat hun pensioensparen op schema ligt. Nog verontrustender is dat bijna een op de vijf Amerikanen tussen de 45 en 59 jaar (17%) dichter bij de pensioengerechtigde leeftijd komt met helemaal niets gespaard voor pensioen. 1

Het is tijd om wakker te worden, mensen! Maar laat die wekker je niet alarmeren. We gaan een aantal manieren bespreken waarop u samen uw pensioen kunt inhalen.

Ten eerste een snelle waarschuwing:er zullen veel getallen worden rondgegooid, maar op een goede manier! Klaar? Laten we dit doen!

Oké, dit is wat we bedoelen als we zeggen dat het nog niet te laat is. Laten we zeggen dat je 40 jaar oud bent met een salaris van $ 55.000 en niets hebt gespaard voor je pensioen. We raden u aan 15% van uw bruto-inkomen te sparen voor pensionering, wat betekent dat u elke maand $ 688 moet investeren in uw 401 (k) en IRA. Als je dat 25 jaar lang deed, zou je op 65-jarige leeftijd de grens van $ 1 miljoen kunnen halen. Dat klopt - je zou miljonair zijn!

Maar wat als je 45 bent? Of wat als je al in de vijftig bent? Hier kun je profiteren van je leeftijd, omdat er meestal een hoger salaris bij komt kijken. Mensen van 45-54 jaar bereiken hun hoogste inkomensjaren, waarbij het gemiddelde gezinsinkomen iets meer dan $ 84.000 per jaar bedraagt. 2 Als u 15% daarvan investeert, zet u $ 12.600 per jaar opzij voor uw pensioen!

Als u gefocust blijft op uw pensioendroom en dat bedrag 20 jaar lang elke maand blijft investeren, zou u meer dan $ 908.000 kunnen hebben voor uw pensioen! Dat is de kracht van tijd en samengestelde rente op het werk. Probeer onze samengestelde rentecalculator die de berekeningen voor u zal doen.

Als u meer geld wilt besteden aan uw pensioen, hoeft u waarschijnlijk niet ver te zoeken. Geef jezelf een doel om te bereiken door een specifiek bedrag in dollars te kiezen dat je wilt besparen. Ga misschien zitten met uw echtgenoot of een verantwoordelijke partner en zoek naar $ 250 u kunt besparen op uw budget.

Hier zijn enkele snelle manieren waarop u mogelijk honderden dollars kunt besparen:

De lijst kan maar doorgaan. We gaan niet liegen:sommige dingen uit uw budget schrappen kan pijnlijk zijn. Misschien moet u uw jaarlijkse zomervakantie naar het strand opgeven of "Nee!" zeggen. wanneer je vrienden in dat chique restaurant willen gaan eten. Maar onthoud dat u op korte termijn offers brengt die u zullen helpen met pensioen te gaan op uw voorwaarden - en dat is het waard om voor te vechten. Je kan dit doen!

Uw inkomen is uw belangrijkste instrument voor het opbouwen van rijkdom. We weten dat je ons dit niet wilt horen zeggen, maar zoek een bijbaantje. Of je nu 's avonds en in het weekend pizza's bezorgt of kinderen bijles geeft in wiskunde of Engels, er zijn honderden dingen die je kunt doen om wat meer geld te verdienen. Wie weet? Misschien heb je er wel plezier in!

Heb je een extra kamer? Verhuur het! Als je kinderen naar de universiteit zijn gegaan en in het kippenhok zijn gevlogen, kun je misschien overwegen om die kamer te verhuren voor wat extra inkomsten. U kunt dat huurgeld ook gebruiken om uw hypotheek sneller af te lossen.

Maak je klaar - we staan op het punt een wiskundevraag te stellen. Wat kan een extra $ 500 per maand doen voor je nestei? Het antwoord is:veel!

Laten we zeggen dat Dan 50 jaar oud is en $ 100.000 heeft gespaard voor pensioen. Dat is beter dan niets, maar Dan heeft nog veel werk te doen! Op dit moment stopt hij elke maand $ 300 in zijn pensioensparen. In dat tempo heeft hij ongeveer $ 653.000 gespaard voor zijn pensioen tegen de tijd dat hij 65 wordt.

Maar als Dan een bijbaantje op zich neemt of zijn logeerkamer verhuurt en elke maand een extra $ 500 toevoegt aan zijn 401 (k) en IRA - waardoor zijn maandelijkse bijdragen op $ 800 komen - zou hij op 65-jarige leeftijd $ 880.000 kunnen sparen. Dat is bijna een boost van een kwart miljoen dollar voor zijn nestei!

U hebt waarschijnlijk een geheim wapen om u te helpen uw pensioensparen in te halen - en misschien weet u het niet eens. Sterker nog, je zit er nu waarschijnlijk in. Het is jouw huis!

In 2018 voerde Ramsey Solutions het grootste onderzoek onder miljonairs ooit uit. Weet je wat we hebben gevonden? Het kost de gemiddelde miljonair 10,2 jaar om zijn huis af te betalen. Daar is een reden voor. Als u uw huis bezit, kunt u met pensioen gaan met een enorm goed dat los staat van uw pensioensparen. Wat nog belangrijker is, als u van uw hypotheek afkomt, kunt u uw beleggingen een boost geven.

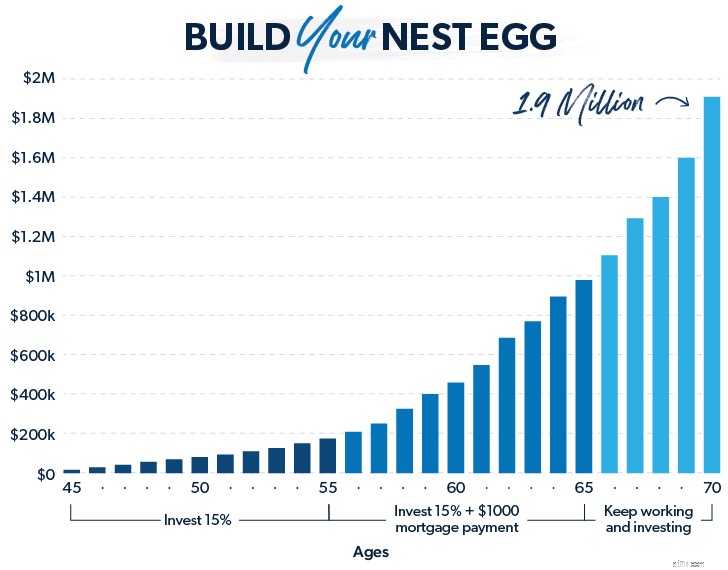

Dus één ding dat u kunt doen om uw pensioen in te halen, is uw hypotheek zo snel mogelijk af te lossen terwijl u investeert 15% voor uw pensioen. Laten we zeggen dat je 45 bent, $ 73.500 per jaar verdient en een maandelijkse hypotheekbetaling van $ 1.000 hebt. De komende 10 jaar belegt u 15% van uw inkomen voor uw pensioen en verplicht u tot het betalen van een extra $ 500 per maand op uw hypotheek.

In die tijd zou u een hypotheek van $ 145.000 kunnen aflossen terwijl u ook het opbouwen van uw pensioensparen tot ongeveer $ 200.000.

Nu ben je 55. Het huis is van jou, vrij en overzichtelijk, maar je pensioen staat voor de deur. Het is tijd om het pedaal op het metaal te zetten. U verhoogt het bedrag dat u elke maand spaart met $1.000 — uw oude hypotheekbetalingsbedrag.

In de komende 10 jaar zou je je nestei kunnen opbouwen tot meer dan $ 1 miljoen!

In 20 jaar wordt uw pensioenvisie werkelijkheid in plaats van een utopie. Je hebt een betaald huis en een meer dan behoorlijk nestei voor je klaar. En dat gebeurde door gefocust te blijven op je langetermijndoel en hard te werken om daar te komen.

Het hebben van een afbetaald huis geeft je ook een tweede optie. U kunt uw huis verkopen en een deel van de opbrengst gebruiken om een nieuw, kleiner huis te kopen met contant geld, en de rest besteden aan uw pensioen.

Oh Oh. We kunnen nu praktisch het gemopper van het internet horen. Luister nu naar ons:als je het gevoel hebt dat je echt bent achter, wat als u zou blijven sparen en werken tot uw 70e? Dat geeft samengestelde rente nog vijf jaar om zijn ding te doen, en die vijf jaar kunnen een wereld van verschil maken.

Langer werken is niet voor iedereen een optie, maar als u in goede gezondheid verkeert en plezier heeft in uw werk, is langer blijven een goede keuze, niet alleen voor uw geestelijke gezondheid, maar ook voor uw financiële gezondheid.

Als u van 45 tot 65 $ 800 per maand investeert, zou u bijna $ 700.000 in uw nest kunnen hebben. Dat is niet slecht! Maar als u gefocust zou blijven en nog vijf jaar zou blijven werken en investeren, zou uw pensioensparen mogelijk oplopen tot $ 1,2 miljoen. Dat is samengestelde rente die zijn magie doet!

Als u te laat met pensioenbeleggen begint, is er nog tijd om weer in het spel te komen. Maar het is tijd om intens te worden en gewoontes in te voeren die je zullen helpen om te komen waar je heen moet.

Daarom moet u samenwerken met een beleggingsprofessional die u kunt vertrouwen. Ons SmartVestor-programma kan u in contact brengen met een beleggingsprofessional die u kan helpen uw opties te begrijpen en een plan te bedenken om uw pensioendoelen te bereiken. Het is tijd om te stoppen met het verzinnen van excuses en vooruitgang te gaan boeken!

Vind vandaag nog een SmartVestor Pro bij u in de buurt!

4 manieren om uw pensioenreis in kaart te brengen

Hoe u uw pensioenspaargeld omzet in pensioeninkomen

Uw pensioenplan op schema krijgen

4 vragen om uw pensioenspaarprestaties te evalueren

Hoe u uw pensioenspaarplan op schema krijgt of houdt?

4 stappen om uw pensioenplan opnieuw op te bouwen

7 manieren om geld te verdienen met uw spaargeld