We praten elke dag met mensen die rijkdom willen opbouwen voor de toekomst. En een van de beste adviezen die we kunnen geven is dit:uw werkplek 401(k) is de basis van een solide pensioenplan.

Is dat de meest opwindende investeringstip die er is? Niet echt. Maar weet je wat is spannend? Miljonair worden! Volgens The National Study of Millionaires , zeiden 8 van de 10 miljonairs dat hun 401 (k) hun belangrijkste hulpmiddel was om rijkdom op te bouwen. Daar is een reden voor!

Dit is waarom een traditionele 401(k) een geweldige plek is om met pensioensparen te beginnen:

Maar wacht even:401(k)s hebben sommige tekortkomingen. Ten eerste heeft u een beperkt aantal beleggingsfondsen waaruit u kunt kiezen, waardoor u niet in goed presterende fondsen kunt beleggen.

Ten tweede is de uitgestelde belastinggroei van uw 401 (k) een tweesnijdend zwaard. Hoewel het in uw voordeel werkt terwijl u vandaag aan het sparen bent , betekent dit dat u morgen belasting verschuldigd bent over het geld dat u opneemt van uw 401(k) bij pensionering —tenzij uw werkgever een Roth 401(k) aanbiedt, waar we zo op terugkomen.

Daarom hebt u meestal meer nodig dan alleen een traditionele 401 (k) als u een veilig pensioen wilt. Dus, waar anders kunt u uw zuurverdiende investeringsdollars aan het werk zetten? We zijn blij dat je het vraagt! Het is tijd om de Roth IRA te ontmoeten.

Bijna driekwart (74%) van de miljonairs die we spraken zei ook dat ze buiten investeerden van hun pensioenregeling op de werkplek. 2 Het is niet of/of, het is allebei! En als het gaat om investeren buiten uw 401 (k), is de beste tool die u kunt gebruiken een Roth IRA.

De Roth IRA is de boter voor de popcorn van de 401 (k) - ze gaan gewoon beter samen! Dit is waarom een Roth IRA de perfecte keuze is om samen te gaan met uw 401(k):

Dit lijken misschien kleine details, maar ze kunnen in de loop van de tijd een groot verschil maken in de grootte van je nestei.

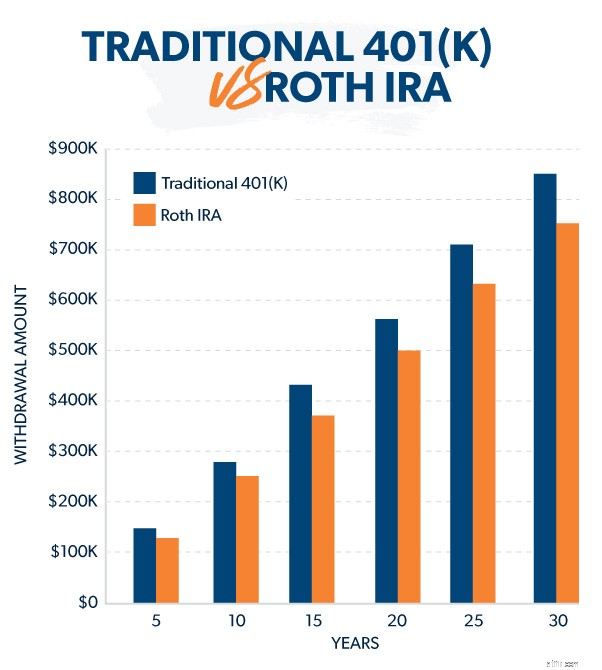

Wanneer u met pensioen gaat, zal het geld dat u in uw Roth IRA hebt gespaard, verder strekken dan uw 401 (k) spaargeld om één belangrijke reden:belastingen!

Hoe erg kunnen belastingen de levensduur van uw pensioenrekening verkorten? Laten we zeggen dat u een 401 (k) en een Roth IRA heeft en dat u $ 25.000 van elke rekening wilt opnemen, zodat u een jaarinkomen van $ 50.000 kunt hebben als u met pensioen gaat.

Aan de Roth IRA-kant zou je elk jaar $ 25.000 van je rekening kunnen halen en er geen belasting over verschuldigd zijn. Geen probleem daar! En aangezien de meeste Roth IRA-opnames bij pensionering niet tellen als belastbaar inkomen, het legt een beetje minder druk op u zodra het belastingseizoen begint.

Maar uw 401 (k) besparingen zijn een ander verhaal. Die opnames zullen tellen als belastbaar inkomen. En als uw pensioeninkomen u in de belastingschijf van 12% plaatst, betekent dit dat u elk jaar ongeveer $ 28.200 van uw 401 (k) moet opnemen om uw belastingen te dekken en krijg nog steeds het inkomen dat u nodig heeft.

Hoewel een extra $ 3.000 misschien niet veel lijkt, beginnen die cijfers in de loop van de tijd op te lopen! In dit scenario zou u uiteindelijk bijna $ 100.000 meer uit uw 401 (k) opnemen dan uw Roth IRA om dat inkomen te behouden in de loop van een 30-jarige pensionering. Dat is veel van deeg.

Het punt hier is dat de belastingen die u verschuldigd bent op uw traditionele 401 (k) -besparingen bij pensionering nog meer druk uitoefenen op uw beleggingen om beter te presteren en een hoger rendement op te leveren. Ondertussen halen pensioensparen binnen Roth-accounts de belastingen volledig uit de vergelijking.

Het is een vrij duidelijke keuze:profiteer van Roth IRA's—en Roth 401(k)s—wanneer en waar dan ook jij kan!

Hoewel uw 401 (k) -plan misschien niet veel beleggingsfondsen heeft om uit te kiezen, kunt u een van de duizenden bestaande beleggingsfondsen voor uw Roth IRA kiezen. Hoe weet u welke fondsen geschikt zijn voor uw portefeuille? Werk samen met een beleggingsprofessional die u vertrouwt om u te helpen de voor- en nadelen van verschillende fondsopties af te wegen.

Met duizenden fondsen om uit te kiezen, kunt u goede beleggingsfondsen voor groeiaandelen selecteren om wat de beleggingsexperts een 'goed gediversifieerde portefeuille' noemen, op te bouwen om uw pensioensnest te laten groeien.

Dat klinkt misschien als saai beleggingsjargon, maar afgezien van het verhogen van het bedrag dat u voor uw pensioen belegt, is het waarschijnlijk het beste wat u kunt doen met uw pensioensparen. Het is waarschijnlijk het beste wat u kunt doen met uw pensioensparen.

Een Roth IRA geeft u de vrijheid om een uitgebalanceerde mix van beleggingsfondsen voor uw pensioen te kiezen. U moet uw portefeuille gelijkmatig verdelen over deze vier soorten beleggingsfondsen:groei, agressieve groei, groei en inkomen, en internationaal.

Wanneer u investeert in uw werkplek 401(k) en een Roth IRA, je combineert de kracht van de match op je werkplek 401 (k) met de belastingvrije opnames en flexibele fondsopties van een Roth IRA. Het is een winnende combinatie!

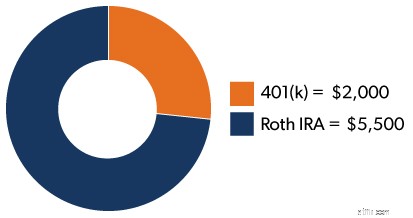

Investeren in twee pensioenrekeningen is niet ingewikkeld. Je moet gewoon even snel rekenen. Als u eenmaal schuldenvrij bent en een noodfonds hebt met 3-6 maanden aan kosten, moet u 15% van uw bruto-inkomen investeren voor uw pensioen. Dat betekent dat als u $ 50.000 per jaar verdient, u $ 7.500 moet investeren in pensioensparen.

Hoe verdeel je dat tussen je 401 (k) en Roth IRA? Als uw werkgever bijvoorbeeld bijdragen tot 4% van uw loon matcht, draagt u $ 2.000 per jaar bij aan uw 401 (k). De resterende $ 5.500 zou naar uw Roth IRA gaan. Boom. Je bent klaar!

Als het gaat om uw 401 (k) en een Roth IRA, hoeft u geen partij te kiezen! De beleggingen die u voor beide rekeningen kiest, moeten elkaar aanvullen. Ze moeten samenwerken om u te helpen het meeste uit de groei van de aandelenmarkt te halen en tegelijkertijd uw risico te beperken.

Weet je niet waar je moet beginnen? Het SmartVestor-programma kan u in contact brengen met ervaren beleggingsprofessionals die u kunnen helpen erachter te komen of u op schema ligt om uw pensioendoelen te halen en wat u kunt doen om uw vooruitzichten nog beter te maken.

Vind vandaag nog uw beleggingsprofessional!

Parels van wijsheid voor 401(k) investeerders

3 bestedingsstrategieën voor uw pensioen

Hoe begin ik met sparen voor pensioen?

4 opties voor het pensioenplan van uw oude werkgever

Hoeveel u in uw 401 (k) zou moeten hebben

De Roth IRA versus het 401 (k) -plan - welke is het beste voor uw pensioenplan?

Is mijn pensioen voldoende om met pensioen te gaan?