Uw pensioenregeling op het werk - een 401 (k) voor de meesten van ons - vormt de basis van een solide pensioenplan. Alleen al de werkgeversmatch betekent dat u direct 100% rendement krijgt op ten minste een deel van het geld dat u in uw 401 (k) stopt. Dat is de reden waarom Dave u aanbeveelt om te beginnen met beleggen in uw pensioen met uw 401(k) door genoeg te investeren om de volledige werkgeversmatch te ontvangen.

Maar dat is niet alles. Uw 401(k) heeft ook enkele belastingvoordelen:

Dat is allemaal geweldig, maar het zal voor de meeste mensen niet genoeg zijn. Zodra u de volledige werkgeversovereenkomst op uw 401(k) krijgt, is uw volgende stap om te investeren in een Roth IRA, die zijn eigen positieve punten heeft.

Het belastinguitstel van uw 401 (k) werkt in uw voordeel terwijl u investeert, maar wanneer u met pensioen gaat, moet u belasting betalen over het geld dat u opneemt. U financiert uw Roth IRA echter met geld na belasting en het groeit ook belastingvrij. Dat betekent dat u geen belasting hoeft te betalen over het geld dat u bij pensionering van uw Roth IRA opneemt.

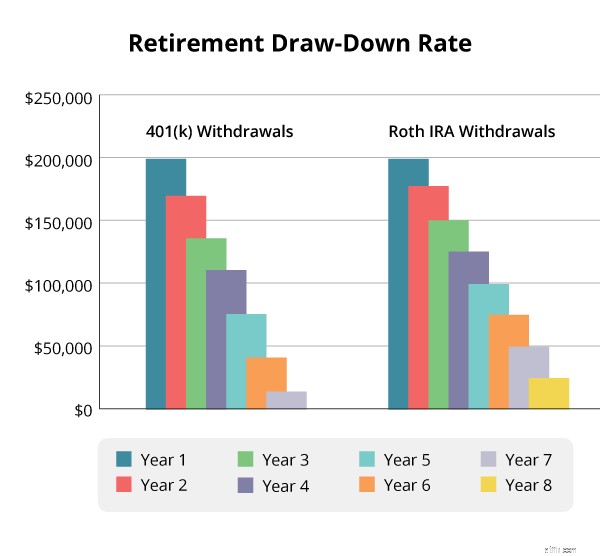

Hier is een voorbeeld van hoe belastingen de levensduur van uw pensioenrekening kunnen beperken. Stel dat uw 401 (k) en uw Roth IRA beide $ 200.000 tegoeden hebben. U neemt van elk $ 25.000 op voor een jaarinkomen van $ 50.000 bij pensionering. We gaan ervan uit dat uw inkomen u in de belastingschijf van 25% plaatst, en voor het gemak van de berekening gaan we er ook van uit dat er geen extra groei is nadat u met pensioen bent gegaan.

U moet eigenlijk $ 31.250 van uw 401 (k) opnemen om uw belastingen te dekken en u toch het inkomen te geven dat u nodig hebt. Tegen jaar zes zou je nog maar $ 12.500 over hebben in je 401 (k). Uw Roth IRA daarentegen zou standhouden tot jaar acht.

Alle uber-nerds die er zijn, trekken waarschijnlijk uw haren uit hoe eenvoudig deze berekening is, maar we hoeven niet supertechnisch te worden om dit punt duidelijk te maken:Belastingen hebben invloed op hoe lang uw nest ei zal duren. Dat maakt een belastingvrije Roth IRA een must-have voor een veilig pensioen.

Hoewel uw 401 (k) -plan een beperkte selectie van beleggingsfondsen biedt, kunt u een van de duizenden bestaande beleggingsfondsen voor uw Roth IRA kiezen. Dat betekent dat u de beste van de beste beleggingsfondsen voor groeiaandelen kunt selecteren om wat de beleggingsexperts een 'goed gediversifieerde portefeuille' noemen, op te bouwen om uw pensioenseitje te laten groeien.

Dat klinkt misschien niet als een groot probleem, maar beleggingsonderzoeken hebben aangetoond dat naast het verhogen van het bedrag dat u voor uw pensioen belegt, het selecteren van een uitgebalanceerde mix van fondsen de grootste impact heeft op hoeveel uw pensioenrekening zal groeien - tot 38% in één studie. Uw Roth IRA geeft u de vrijheid om dezelfde evenwichtige mix te kiezen die Dave gebruikt voor zijn pensioen:25% groei, 25% agressieve groei, 25% groei en inkomen en 25% internationaal.

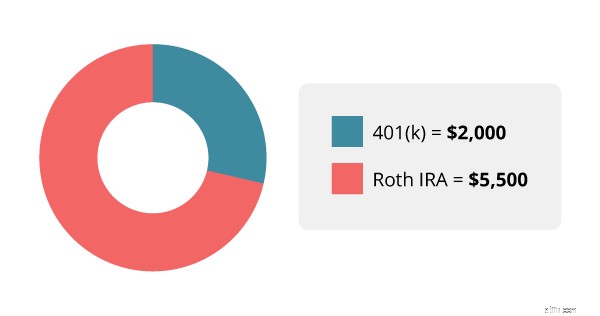

Investeren in twee pensioenrekeningen is niet ingewikkeld. Je moet gewoon even snel rekenen. Uw eerste doel in Baby Step 4 is om 15% van uw inkomen te investeren voor pensionering. Dat is $ 7.500 voor het gemiddelde jaarinkomen van $ 50.000. Als uw werkgever bijdragen verenigt tot 4% van uw loon, draagt u $ 2.000 bij aan uw 401 (k). De resterende $ 5.500 gaat naar uw Roth IRA.

Enkele wat-als:

Je volgende uitdaging is om je Roth IRA en je 401 (k) mooi samen te laten spelen. De beleggingen die u voor elk account kiest, moeten elkaar aanvullen en samenwerken om u te helpen het meeste uit de groei van de aandelenmarkt te halen en tegelijkertijd uw risico te beperken.

Een ervaren beleggingsprofessional kan u laten zien hoe u dit doel kunt bereiken en eventuele vragen over uw pensioenrekeningen beantwoorden. Door uw professional uw volledige pensioenfoto te laten zien, kunt u erachter komen of u op schema ligt om uw pensioenspaardoel te halen en wat u kunt doen om uw vooruitzichten nog beter te maken.

Weet je niet waar je moet beginnen? Probeer deze gratis en gemakkelijke manier om een beleggingsprofessional bij u in de buurt te vinden.

Wat u moet doen als u werkgeversaandelen in uw pensioenregeling heeft

Hard getroffen door orkaan? Tikken op uw 401(k) is misschien geen goed idee

Ben je je financiële professional ontgroeid?

3 bestedingsstrategieën voor uw pensioen

Een volatiele markt kan uw pensioendatum verschuiven, maar wanhoop niet

5 redenen waarom een 401(k) het slechtste account kan zijn om met pensioen te gaan

Je pensioenwekker tikt:heb je een plan?