Denk aan sparen voor pensioen is moeilijk? Je bent niet alleen.

Het vereist werk. U moet dollars nemen die u vandaag verdient - en die u vandaag gemakkelijk kunt uitgeven - en ze opzij zetten, misschien voor vele decennia in de toekomst.

Die dollars zullen je ondersteunen als je eenmaal bent gestopt met werken en geen inkomen meer hebt.

Helaas doen consumenten in de VS niet echt goed aan sparen. Volgens het Economic Policy Institute, een beleidsdenktank, die in 2016 een rapport uitbracht over de pensioensituatie in de VS, is er zelfs sprake van een pensioenspaarcrisis in de VS.

Maar het is verwarrend om erachter te komen hoeveel u werkelijk nodig heeft, vooral omdat schattingen onder financiële experts sterk uiteenlopen.

Dit is wat het rapport heeft gevonden:

Gemiddeld hebben alle gezinnen in de werkende leeftijd, gedefinieerd als degenen tussen 32 en 61 jaar, 95.776 dollar bespaard.

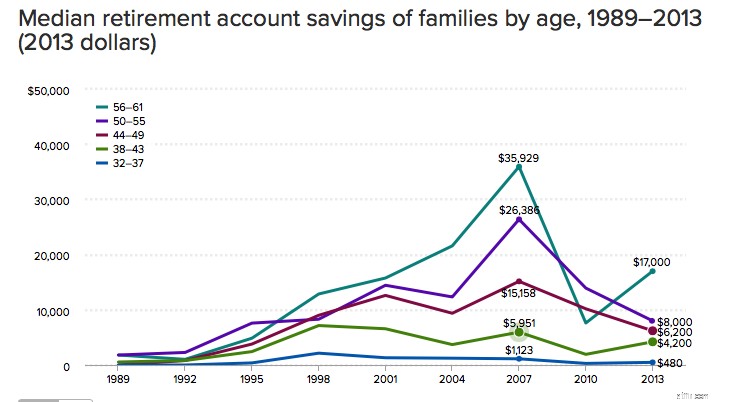

Op leeftijd, hier is een overzicht van de gemiddelde gezinsbesparingen:

56-61: $163.577

50-55: $124.831

44-49: $81.347

38-43: $67.270

32-37: $31.644

Het probleem met een gemiddelde is dat mensen met hogere inkomens en hogere spaarquotes de neiging hebben om de totalen naar boven te schuiven, zegt de EPI.

De waarheid ligt misschien dichter bij de gemiddelde bespaarde bedragen. Een mediaan is een exact midden, wat betekent dat het getal de plaats vertegenwoordigt waar de helft hogere bedragen had en de helft lagere bedragen had gespaard.

Zo zien die cijfers eruit:

56-61: $ 17.000

50-55: $ 8.000

44-49: $ 6.200

38-43: $ 4.200

32-37: $ 480

Als vuistregel raden de meeste financiële adviseurs aan om voldoende te sparen om bij pensionering 70% tot 80% van uw inkomen te vervangen.

Die formule is enigszins discutabel, want wat je nodig hebt nadat je klaar bent met werken, verschilt van persoon tot persoon. (Voor veel mensen kunnen de kosten na pensionering aanzienlijk lager zijn dan op werkende leeftijd.)

De algemene regel zou zeggen dat als u momenteel $ 100.000 verdient, u ongeveer $ 1,8 miljoen zou moeten hebben gespaard tegen de pensioengerechtigde leeftijd, uitgaande van een standaard jaarlijkse opname van 4% per jaar.

Het is niet erg als uw spaargeld meer lijkt op de veel lagere bedragen van gemiddelde en mediane spaarders hierboven.

Hoewel je misschien niet 70% van je inkomen hoeft te verdienen, moet je waarschijnlijk serieus aan de slag gaan met geld opzij zetten. Als je kunt, probeer dan jaarlijks 15% tot 20% van je inkomen vóór belastingen in te zetten, zeggen financiële experts.

Profiteer van belastingvriendelijke accounts. Als u toegang heeft tot een 401 (k), kunt u jaarlijks tot $ 19.000 opzij zetten.

Bij een IRA kun je $ 6.000 opzij zetten, met inhaalbedragen tot $ 7.000. Bijdragen aan traditionele IRA-accounts verlagen uw belastbaar inkomen, terwijl bijdragen aan Roth IRA-accounts niet fiscaal aftrekbaar zijn, maar in beide accounttypen zullen de inkomsten belastingvrij groeien tot uw pensioen.

Ontvang Stash met pensioen

Sparen voor pensioen als alleenstaande ouder

Welke pensioenspaarplannen zijn het beste voor docenten?

Ben je genoeg aan het sparen?

Zijn lijfrentes een oplossing voor gepensioneerde babyboomers?

Sparen voor de universiteit:zijn 529 plannen de moeite waard?

Einde van het decennium sluit met 3 pensioenverrassingen

Kijkt u uit naar een eerder dan verwacht pensioen?