Als het gaat om het opbouwen van de beste beleggingsportefeuille, hoor je vaak dat diversificatie essentieel is. Maar wat betekent dat eigenlijk - en waarom moet je je er druk over maken? U bezit tenslotte al een breed scala aan aandelen, van die torenhoge Amazon-aandelen tot uw Apple- en eBay-aandelen, en u harkt de winst binnen. Wat kan er mis gaan?

Als u vertrouwt op een portefeuille gevuld met grote technologieaandelen of energieaandelen om u naar uw pensioen te helpen - of als u erop rekent voor altijd de juiste aandelen te kiezen - kunt u tijdens de volgende neergang van de markt voor een verrassing komen te staan. Het is vrij eenvoudig om de "juiste" aandelen te kiezen als de markt overgewaardeerd is. Maar als er een marktcorrectie plaatsvindt, zou je waarschijnlijk willen dat je meer aandacht had besteed aan het advies over diversificatie.

Als u vermogen wilt opbouwen en de juiste stappen wilt zetten voor uw beleggingen, moet u een gediversifieerde portefeuille opbouwen.

Heb je ooit het gezegde gehoord:"Doe niet al je eieren in één mand?" Dat is hetzelfde principe dat beleggers ertoe aanzet hun beleggingen te diversifiëren.

Wanneer u uw beleggingen spreidt, spreidt u uw geld over verschillende beleggingsopties om het risico dat gepaard gaat met beleggen te verlagen. Met andere woorden, beleggers gebruiken diversificatie om de enorme verliezen te vermijden die kunnen optreden door al hun eieren in één mand te leggen.

Wanneer u bijvoorbeeld diversifieert, wijst u een deel van uw beleggingen toe aan risicovollere aandelenhandel, die u spreidt over verschillende soorten aandelen en bedrijven. Bij diversificatie stopt u ook geld in veiligere beleggingen, zoals obligaties of beleggingsfondsen, om uw portefeuille in evenwicht te brengen.

Het idee achter diversificatie is dat u niet afhankelijk bent van het ene of het andere type belegging. Wanneer een van uw beleggingen instort, fungeren de andere als een reddingsvlot voor uw geld en bieden ze solide rendementen totdat de risicovollere beleggingen stabiliseren.

Bonus: Klaar om meer te leren over beleggen? Download onze GRATIS ultieme gids voor persoonlijke financiën.Een gebrek aan diversificatie kan grote problemen veroorzaken voor uw geld. Dat komt omdat:

Stel dat u denkt dat technologieaandelen de toekomst zijn. De tech-industrie groeit in een enorm tempo en je hebt tot nu toe geluk gehad met je aankopen van tech-aandelen. Dus je neemt al je investeringsgeld en je dumpt het in het kopen van aandelen voor large-cap technologiebedrijfsaandelen.

Laten we nu zeggen dat de tech-aandelen een steil bergopwaarts traject hebben, waardoor u veel geld op uw investering krijgt. Een paar maanden later haalt echter slecht nieuws over de techsector de krantenkoppen, en het zorgt ervoor dat uw geldautomaataandelen kelderen, waardoor u tonnen geld verliest. Welk middel heeft u anders dan met verlies te verkopen of vast te houden en te hopen dat ze herstellen?

Laten we zeggen dat u zwaar hebt geïnvesteerd in technologie-aandelen met grote kapitalisatie, maar ook in small-cap energieaandelen of retailaandelen met middelgrote kapitalisatie, evenals enkele beleggingsfondsen, om het in evenwicht te brengen. Hoewel de andere soorten investeringen een lager rendement hebben, zijn ze ook consistent.

Wanneer uw onmiskenbare technische aandelen een duikvlucht nemen, helpen uw veiligere investeringen u te beschermen met doorlopend rendement, en kunt u de verliezen van de risicovollere investeringen die u heeft gedaan beter betalen. Daarom is diversificatie belangrijk. Het beschermt uw geld terwijl u riskantere investeringen kunt doen in de hoop op grotere beloningen.

Diversificatie is op elke leeftijd belangrijk, maar er zijn momenten waarop u risicovoller kunt en moet zijn met waarin u belegt. In feite moedigen de meeste geldexperts jongere beleggers aan om zich sterk te concentreren op risicovollere beleggingen en na verloop van tijd over te schakelen naar minder risicovolle beleggingen.

De vuistregel is dat u uw leeftijd van 100 moet aftrekken om het percentage van uw portefeuille te krijgen dat u in aandelen moet houden. Dat komt omdat hoe dichter je bij de pensioengerechtigde leeftijd komt, hoe minder tijd je hebt om te herstellen van aandelendips.

Als u bijvoorbeeld 45 bent, moet u 65% van uw portefeuille in aandelen houden. Dit is hoe dat per decennium wordt uitgesplitst:

Hoewel assetallocatie en diversificatie vaak hetzelfde worden genoemd, zijn ze dat niet. Deze twee strategieën helpen beleggers allebei om enorme verliezen binnen hun portefeuilles te vermijden, en ze werken op een vergelijkbare manier, maar er is één groot verschil. Diversificatie richt zich op beleggen op een aantal verschillende manieren met behulp van dezelfde activaklasse, terwijl activaspreiding zich richt op beleggen in een breed scala aan activaklassen om het risico te verminderen.

Wanneer u uw portefeuille diversifieert, concentreert u zich op het beleggen in slechts één activaklasse, zoals aandelen, en gaat u met uw beleggingen diep binnen de klasse. Dat kan betekenen dat u moet beleggen in een reeks aandelen met large-capaandelen, mid-capaandelen, small-capaandelen en internationale aandelen - en het kan betekenen dat u uw beleggingen moet variëren in een reeks verschillende soorten aandelen, of dat nu retailaandelen zijn. , technologie, energie of iets heel anders - maar de sleutel hier is dat ze allemaal dezelfde activaklasse zijn:aandelen.

Activaallocatie daarentegen betekent dat u uw geld in alle categorieën of activaklassen belegt. Een deel van uw geld wordt in aandelen gestopt en een deel van uw beleggingsfondsen in obligaties en contanten - of een ander type activaklasse. Er zijn verschillende soorten activaklassen, maar de meest voorkomende opties zijn:

Er zijn ook alternatieve activaklassen, waaronder:

Bij het gebruik van een asset-allocatiestrategie is het essentieel om de juiste balans te kiezen tussen activaklassen met een hoog en een laag risico om in te beleggen en om het juiste percentage van uw fondsen toe te wijzen om het risico te verminderen en de beloning te verhogen. Als 30-jarige belegger is de vuistregel bijvoorbeeld om 70% te investeren in risicovollere beleggingen en 30% in veiligere beleggingen om ervoor te zorgen dat u het risico maximaliseert ten opzichte van de opbrengst.

Welnu, u zou 70% van uw belegging kunnen toewijzen aan een mix van risicovollere beleggingen, waaronder aandelen, REIT's, internationale aandelen en opkomende markten, en die 70% over al deze soorten activaklassen verdelen. De overige 30% moet gaan naar minder risicovolle beleggingen, zoals obligaties of beleggingsfondsen, om het risico op verliezen te verkleinen.

Net als bij diversificatie, is de reden dat dit wordt gedaan, dat bepaalde activaklassen anders zullen presteren, afhankelijk van hoe ze reageren op marktkrachten, dus beleggers spreiden hun beleggingen over activa-allocaties om hun geld te beschermen tegen neergang.

Bonus: Klaar om schulden af te stoten, geld te besparen en echte rijkdom op te bouwen? Download onze GRATIS ultieme gids voor persoonlijke financiën.Om een goed gediversifieerde portefeuille te hebben, is het belangrijk om de juiste inkomstengenererende activa in de mix te hebben. De beste voorbeelden van portefeuillediversificatie zijn:

Aandelen vormen een belangrijk onderdeel van een goed gespreide portefeuille. Als u aandelen bezit, bezit u een deel van het bedrijf.

Aandelen worden als risicovoller beschouwd dan andere soorten beleggingen omdat ze volatiel zijn en zeer snel kunnen krimpen. Als de prijs van uw aandeel daalt, kan uw investering minder waard zijn dan u heeft betaald als en wanneer u besluit het te verkopen. Maar dat risico kan zich ook uitbetalen. Aandelen bieden ook de mogelijkheid voor hogere groei op de lange termijn, daarom houden beleggers ervan.

Hoewel aandelen enkele van de meest risicovolle beleggingen zijn, zijn er veiligere alternatieven. U kunt bijvoorbeeld kiezen voor beleggingsfondsen als onderdeel van uw strategie. Wanneer u aandelen in een beleggingsfonds bezit, bezit u aandelen in een bedrijf dat aandelen in andere bedrijven, obligaties of andere effecten koopt. Het hele doel van een beleggingsfonds is om het risico van beleggen op de aandelenmarkt te verminderen, dus deze zijn doorgaans veiliger dan andere soorten beleggingen.

Obligaties worden ook gebruikt om een goed gespreide portefeuille te creëren. Als je een obligatie koopt, leen je geld uit in ruil voor rente gedurende een bepaalde tijd. Obligaties worden doorgaans als veiliger en minder volatiel beschouwd omdat ze een vast rendement bieden. En ze kunnen fungeren als een kussen tegen de ups en downs van de aandelenmarkt.

De keerzijde is dat de rendementen lager zijn en over een langere termijn worden verworven. Dat gezegd hebbende, zijn er opties, zoals hoogrentende obligaties en bepaalde internationale obligaties, die veel hogere opbrengsten bieden, maar ze brengen wel meer risico met zich mee.

Contant geld is een ander onderdeel van een solide portefeuille en omvat liquide geld en het geld dat u op uw betaal- en spaarrekeningen heeft, evenals depositocertificaten, of cd's, en spaar- en schatkistpapier. Cash is de minst volatiele activaklasse, maar u betaalt voor de veiligheid van cash met een lager rendement.

Er zijn ook andere componenten van diversificatie. Net als bij de andere activaklassen, worden deze alternatieve activa door sommige beleggers gebruikt om hun portefeuilles verder te beschermen. Deze omvatten:

U kunt ook vastgoedfondsen gebruiken, waaronder vastgoedbeleggingstrusts (REIT's), om uw portefeuille te diversifiëren en bescherming te bieden tegen de risico's van andere soorten beleggingen. Vastgoedfondsen werken op dezelfde manier als beleggingsfondsen, maar in plaats van te beleggen in een bedrijf dat aandelen in obligaties, aandelen en andere gewone effecten koopt, belegt u in een bedrijf dat inkomstengenererend onroerend goed bezit, exploiteert of financiert, zoals appartementen met meerdere units of huurwoningen.

Een asset-allocatiefonds is een fonds dat is opgericht om beleggers een gespreide portefeuille van beleggingen te bieden die is gespreid over verschillende activaklassen. Met andere woorden, deze fondsen zijn al gediversifieerd voor beleggers, dus ze zijn vaak het enige fonds dat beleggers nodig hebben om een gediversifieerde portefeuille te hebben.

Beleggers hebben ook de mogelijkheid om te beleggen in internationale aandelen om hun portefeuilles te diversifiëren. Deze aandelen, uitgegeven door niet-Amerikaanse bedrijven, kunnen een enorm potentieel rendement bieden, maar net als bij elke andere investering die het potentieel biedt voor een grote uitbetaling, kunnen ze ook extreem riskant zijn.

Bonus: Wil je weten hoe je zoveel geld kunt verdienen als je wilt en hoe je het leven kunt leiden zoals jij dat wilt? Download onze GRATIS ultieme gids om geld te verdienen

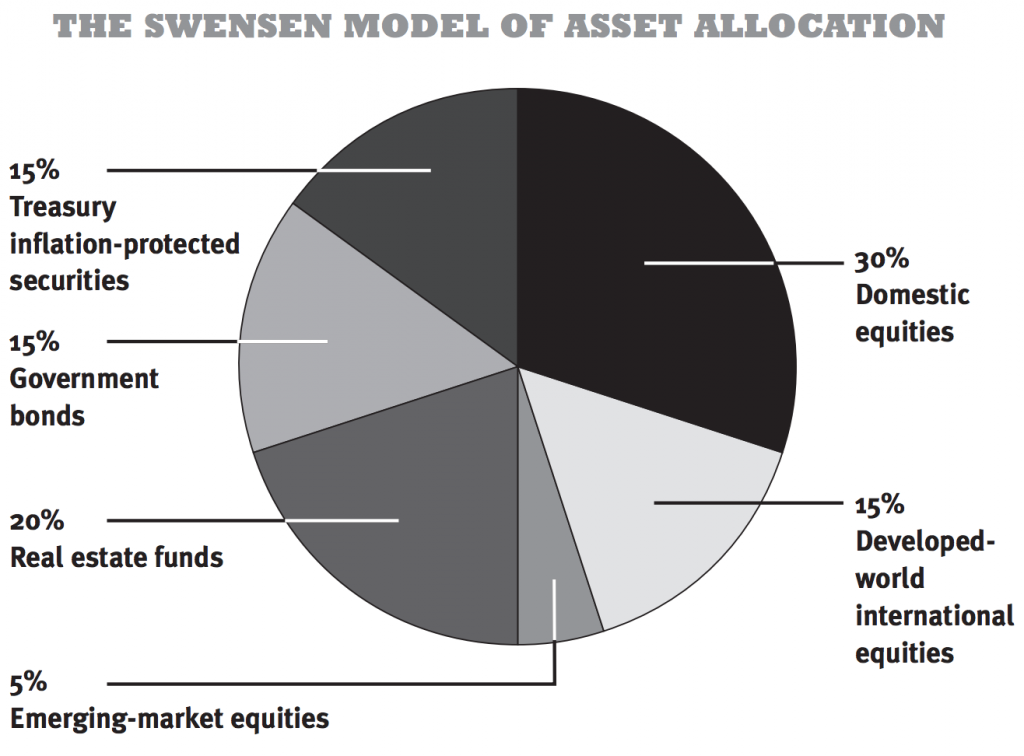

Voor de lol willen we u de gediversifieerde portfolio van David Swensen laten zien. David runt de legendarische schenking van Yale en gedurende meer dan 20 jaar genereerde hij een verbluffend 16,3% jaarlijks rendement - terwijl de meeste managers niet eens 8% kunnen verslaan. Dat betekent dat hij van 1985 tot heden om de vier en een half jaar het geld van Yale verdubbelt, en dat zijn portefeuille daarboven staat.

David is de Michael Jordan van asset allocatie en besteedt al zijn tijd aan het tweaken van 1% hier en 1% daar. U hoeft dat niet te doen. Het enige dat u hoeft te doen, is de activaspreiding en diversificatie in uw eigen portefeuille in overweging nemen, en u loopt ver voor op iedereen die probeert 'aandelen te kiezen'.

Zijn uitstekende suggestie voor hoe u uw geld kunt toewijzen:

BEDRIJFSKLASSE % SAMENSTELLING Binnenlandse aandelen 30%Vastgoedfondsen 20%Overheidsobligaties 15%Internationale aandelen uit de ontwikkelde wereld 15%Treasury-inflatiebeschermde effecten 15%Aandelen uit opkomende markten 5%TOTAAL 100%Wat valt je op aan deze asset allocatie?

Geen enkele keuze vertegenwoordigt een overweldigend deel van de portfolio.

Zoals blijkt uit het uiteenspatten van de technologiezeepbel in 2001 en het uiteenspatten van de huizenzeepbel in 2008 kan elke sector op elk moment vallen. Als dat zo is, wil je niet dat het je hele portfolio meesleept. Zoals we weten, staat een lager risico over het algemeen gelijk aan een lagere beloning.

MAAR het coolste aan assetallocatie is dat u het risico daadwerkelijk kunt verminderen terwijl u een solide rendement behoudt. Daarom is het model van Swensen een geweldig voorbeeld van een gediversifieerde portfolio om je portfolio op te baseren.

Bonus: Klaar om een bedrijf te starten dat uw inkomen en flexibiliteit verhoogt, maar weet u niet waar u moet beginnen? Download mijn gratis lijst met 30 bewezen zakelijke ideeën om vandaag nog aan de slag te gaan (zonder zelfs maar uw bank te verlaten).

Dit is de beleggingsportefeuille van onze oprichter, personal finance-expert Ramit Sethi.

De activaklassen zijn als volgt onderverdeeld:

BEDRIJFSKLASSE % SAMENSTELLING Cash 2%Aandelen 83%Obligaties 15%TOTAAL 100%Hier zijn drie stukjes context, zodat je het WAAROM achter de cijfers begrijpt:

Voor de meeste mensen raadt Ramit aan dat de meeste investeringen in levenscyclusfondsen gaan (ook wel target-date-fondsen genoemd).

Onthoud:activatoewijzing is alles. Daarom kiest Ramit voornamelijk fondsen met een streefdatum die automatisch de herbalancering voor hem uitvoeren. Het is een goed idee voor iemand die:

Ze werken door uw beleggingen voor u te diversifiëren op basis van uw leeftijd. En naarmate u ouder wordt, passen fondsen met een streefdatum uw activaspreiding automatisch voor u aan.

Laten we een voorbeeld bekijken:

Als u van plan bent over ongeveer 30 jaar met pensioen te gaan, is het Vanguard Target Retirement 2050 Fund (VFIFX) een goed doeldatumfonds voor u. De 2050 staat voor het jaar waarin u waarschijnlijk met pensioen gaat.

Aangezien 2050 nog ver weg is, zal dit fonds meer risicovolle beleggingen zoals aandelen bevatten. Naarmate het echter steeds dichter bij 2050 komt, past het fonds zich automatisch aan om veiliger beleggingen zoals obligaties te bevatten, omdat u dichter bij de pensioengerechtigde leeftijd komt.

Deze fondsen zijn echter niet voor iedereen. Mogelijk heeft u een ander risiconiveau of andere doelen. (Op een bepaald moment wilt u misschien individuele indexfondsen kiezen binnen en buiten pensioenrekeningen voor belastingvoordelen.)

Ze zijn echter ontworpen voor mensen die helemaal niet willen rommelen met het opnieuw in evenwicht brengen van hun portefeuille. Voor u, het gebruiksgemak dat hoort bij levenscyclusfondsen kan opwegen tegen het verlies aan rendement.

Als belegger is het nooit verstandig om al uw eieren in één mand te leggen. De sleutel is om de juiste strategie te vinden, of dat nu is focussen op één activacategorie en all-in gaan op een breed scala aan beleggingen binnen die categorie of uw beleggingen spreiden over alle activaklassen.

Elk type beleggingsstrategie kan helpen het risico te verminderen en tegelijkertijd de mogelijkheden van beloningen te vergroten, en dat is waar beleggen om draait. Zorg ervoor dat u uw onderzoek doet en de juiste aanpak heeft voor uw behoeften, en u zou in staat moeten zijn om de voordelen te plukken die een goed gediversifieerde portefeuille biedt.