Om te beginnen, zou je iets over mij moeten weten (ik ben Bach van AdeptDebt waar ik schrijf over pasgetrouwde financiën) en waarom ik ervoor kies om een gastpost te schrijven over studieleningen. Welnu, ik heb ongeveer drie keer het nationale gemiddelde aan studieleningen en ben vastbesloten om zo snel mogelijk het laagst mogelijke bedrag terug te betalen!

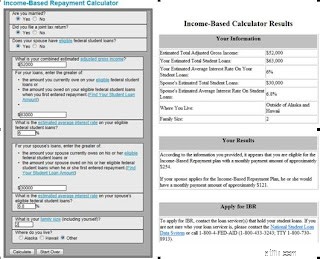

Hoe kwam ik aan $76.000 aan leningen? Ik ben geen advocaat of arts. Dan zouden de leningen goed zijn toch? Ik heb eigenlijk niets stoms gedaan, ik heb geen leningen gebruikt om een auto te kopen of op voorjaarsvakantie te gaan. Mijn ouders verdienden gewoon te veel geld voor mij om subsidies te krijgen, en niet genoeg om mijn opleiding te betalen. Ik kreeg een aantal beurzen in undergrad en een gedeeltelijke vrijstelling van collegegeld/fee op de graduate school en werkte 30 uur per week, maar het was lang niet genoeg om de kosten te dekken. Ik ging naar een vlaggenschip van de staatsschool voor een relatief nutteloze (nou ja, het bracht me wel naar een grad school) sociale wetenschappen, en vervolgens naar een staatsschool buiten de staat ($) voor een professionele graad in het veld waarin Ik werk nu. Grad school was een geweldige beslissing, en ik heb helemaal geen spijt van de keuze, maar de combinatie van mijn educatieve keuzes heeft me ongeveer $ 76.000 aan studieleningen opgeleverd, $ 63.000 aan federale en $ 13.000 aan onderhandse leningen (studie in het buitenland in Afrika) . Dit is een grote beslissing. Het kiezen van dit plan boven andere opties voor studieleningen is riskant. Ik kan niet stoppen met werken om bijvoorbeeld thuis te blijven bij baby's, omdat ik geen tien jaar werk zal halen. Als ik mijn baan verlies of overschakel naar een baan in de particuliere sector, zal ik ook overschakelen naar een enorme maandelijkse betaling of 25 jaar op het IBR-plan (wat waardeloos zou zijn). En als onze AGI volgens de rekenmachine meer dan $ 110.000 is, hebben we niet genoeg schulden om in aanmerking te komen voor IBR. Ik denk dat we dit op een gegeven moment (hopelijk) zullen bereiken voordat de 7 jaar die ik nog heb voorbij zijn, maar er zijn ook manieren om dit te omzeilen. Scenario's: Als we te veel geld verdienen (meer dan $ 110.000 ruwweg uitgaande van mijn studieleningen en die van mijn man samen, maar meer als we kinderen hebben om onze gezinsgrootte te vergroten), telt de ambtenaar tien jaar nog steeds, maar ik moet naar de norm gaan, of $ 700 + maandbetaling totdat ik tien jaar ben. Maar... Het is vrij eenvoudig om uw AGI drastisch te verlagen door geld in andere productieve stromen te steken. Er is veel informatie op internet hierover, maar in principe kunt u maximaal gebruikmaken van uw 401k/401b/TSP-abonnement (ongeveer $ 15.000 per persoon) en geld steken in zaken als een flexibel uitgavenplan om uw AGI te verlagen. U kunt ook elk jaar $ 2.000 aan rente op studieleningen aftrekken, waardoor uw AGI wordt verlaagd. Alles wat een aftrek boven de lijn wordt genoemd, verlaagt uw AGI. Andere dingen om te overwegen: Mijn man is terug op school en werkt aan een lerarenopleiding. Dit betekent dat we nog steeds het totale bedrag betalen op basis van ons gezamenlijke inkomen, ook al is zijn $ 30.000 aan leningen momenteel uitgesteld. Hij sluit nog steeds leningen af en zal waarschijnlijk uitkomen op ongeveer $ 40.000 in totaal. Over zeven jaar als het me lukt om tien jaar af te lossen als ambtenaar en mijn leningen zijn kwijtgescholden, heeft hij nog zes jaar te gaan. Op dat moment komt hij zonder mijn schuld niet in aanmerking voor IBR, maar kan hij overstappen naar het reguliere plan en toch zelf de ambtenaarsvergeving doen. Als je nog op school zit en redelijkerwijs kunt verwachten dat je ambtenaar wordt, kunnen sommige mensen zelfs aangemoedigd worden om extra leningen af te sluiten om in aanmerking te komen voor IBR . Vooral omdat in verhouding tot het inkomen de betaling hetzelfde zal zijn, of ze nu $ 50.000 of $ 500.000 verschuldigd zijn en het verschil tussen wat ze over tien jaar betalen en wat werd uitgeleend, kan worden gebankt. Dit is natuurlijk een gok en niet hoe het systeem zou moeten werken, maar moet worden vermeld als een onbedoeld gevolg van IBR en het vergevingsprogramma. Naarmate ons inkomen stijgt, betalen we elke maand meer. Als we echter gemiddeld $ 400 per maand betalen over tien jaar voor mijn oorspronkelijke schuld van $ 63.000, zullen we in totaal $ 48.000 aan betalingen doen, wat veel beter beheersbaar is. Is dit ethisch? Ik denk het wel. Ik heb de leningen niet afgesloten zonder te verwachten ze terug te betalen, en ik moet een graduaat hebben om mijn werk te doen, de publieke sector heeft goede mensen nodig en ik betaal nog steeds een groot deel van wat ik terugverdien de regering. Ik ben het niet eens met het idee dat er een reddingsoperatie voor studieleningen zou moeten komen (iets dat de laatste tijd in de media is rondgeschopt) omdat studieleningen beheersbaar zijn als je er bovenop blijft zitten en met het systeem werkt. Moeten universiteiten worden beperkt in hoeveel ze kunnen vragen? Waarschijnlijk. Maar dit zal niet veranderen zolang de federale limieten voor studieleningen blijven stijgen en onderhandse leningen beschikbaar zijn op slechte tarieven en in ongelooflijke hoeveelheden . Hogeronderwijsinstellingen rekenen wat ze uit de markt kunnen halen, of het nu goed of fout is. Het belangrijkste is dat iedereen die studieleningen overweegt en studieleningen betaalt, zo goed mogelijk geïnformeerd is en gebruikmaakt van alle kansen die er zijn.

Dit is een grote beslissing. Het kiezen van dit plan boven andere opties voor studieleningen is riskant. Ik kan niet stoppen met werken om bijvoorbeeld thuis te blijven bij baby's, omdat ik geen tien jaar werk zal halen. Als ik mijn baan verlies of overschakel naar een baan in de particuliere sector, zal ik ook overschakelen naar een enorme maandelijkse betaling of 25 jaar op het IBR-plan (wat waardeloos zou zijn). En als onze AGI volgens de rekenmachine meer dan $ 110.000 is, hebben we niet genoeg schulden om in aanmerking te komen voor IBR. Ik denk dat we dit op een gegeven moment (hopelijk) zullen bereiken voordat de 7 jaar die ik nog heb voorbij zijn, maar er zijn ook manieren om dit te omzeilen. Scenario's: Als we te veel geld verdienen (meer dan $ 110.000 ruwweg uitgaande van mijn studieleningen en die van mijn man samen, maar meer als we kinderen hebben om onze gezinsgrootte te vergroten), telt de ambtenaar tien jaar nog steeds, maar ik moet naar de norm gaan, of $ 700 + maandbetaling totdat ik tien jaar ben. Maar... Het is vrij eenvoudig om uw AGI drastisch te verlagen door geld in andere productieve stromen te steken. Er is veel informatie op internet hierover, maar in principe kunt u maximaal gebruikmaken van uw 401k/401b/TSP-abonnement (ongeveer $ 15.000 per persoon) en geld steken in zaken als een flexibel uitgavenplan om uw AGI te verlagen. U kunt ook elk jaar $ 2.000 aan rente op studieleningen aftrekken, waardoor uw AGI wordt verlaagd. Alles wat een aftrek boven de lijn wordt genoemd, verlaagt uw AGI. Andere dingen om te overwegen: Mijn man is terug op school en werkt aan een lerarenopleiding. Dit betekent dat we nog steeds het totale bedrag betalen op basis van ons gezamenlijke inkomen, ook al is zijn $ 30.000 aan leningen momenteel uitgesteld. Hij sluit nog steeds leningen af en zal waarschijnlijk uitkomen op ongeveer $ 40.000 in totaal. Over zeven jaar als het me lukt om tien jaar af te lossen als ambtenaar en mijn leningen zijn kwijtgescholden, heeft hij nog zes jaar te gaan. Op dat moment komt hij zonder mijn schuld niet in aanmerking voor IBR, maar kan hij overstappen naar het reguliere plan en toch zelf de ambtenaarsvergeving doen. Als je nog op school zit en redelijkerwijs kunt verwachten dat je ambtenaar wordt, kunnen sommige mensen zelfs aangemoedigd worden om extra leningen af te sluiten om in aanmerking te komen voor IBR . Vooral omdat in verhouding tot het inkomen de betaling hetzelfde zal zijn, of ze nu $ 50.000 of $ 500.000 verschuldigd zijn en het verschil tussen wat ze over tien jaar betalen en wat werd uitgeleend, kan worden gebankt. Dit is natuurlijk een gok en niet hoe het systeem zou moeten werken, maar moet worden vermeld als een onbedoeld gevolg van IBR en het vergevingsprogramma. Naarmate ons inkomen stijgt, betalen we elke maand meer. Als we echter gemiddeld $ 400 per maand betalen over tien jaar voor mijn oorspronkelijke schuld van $ 63.000, zullen we in totaal $ 48.000 aan betalingen doen, wat veel beter beheersbaar is. Is dit ethisch? Ik denk het wel. Ik heb de leningen niet afgesloten zonder te verwachten ze terug te betalen, en ik moet een graduaat hebben om mijn werk te doen, de publieke sector heeft goede mensen nodig en ik betaal nog steeds een groot deel van wat ik terugverdien de regering. Ik ben het niet eens met het idee dat er een reddingsoperatie voor studieleningen zou moeten komen (iets dat de laatste tijd in de media is rondgeschopt) omdat studieleningen beheersbaar zijn als je er bovenop blijft zitten en met het systeem werkt. Moeten universiteiten worden beperkt in hoeveel ze kunnen vragen? Waarschijnlijk. Maar dit zal niet veranderen zolang de federale limieten voor studieleningen blijven stijgen en onderhandse leningen beschikbaar zijn op slechte tarieven en in ongelooflijke hoeveelheden . Hogeronderwijsinstellingen rekenen wat ze uit de markt kunnen halen, of het nu goed of fout is. Het belangrijkste is dat iedereen die studieleningen overweegt en studieleningen betaalt, zo goed mogelijk geïnformeerd is en gebruikmaakt van alle kansen die er zijn. Hoe u $ 60.000 leningen kunt krijgen zonder onderpand

Ik ben geen miljonair, maar ik heb zojuist $ 250.000 aan Morehouse College gegeven:hier is hoe (en waarom)

Hoe u $ 130.000 aan Parent PLUS-leningen kunt afbetalen voor slechts $ 33.000

Waarom ik optimistisch ben

LendKey Review:hoe hij $ 60.000 herfinancierde en afbetaalde

Dromen van de toekomst

Kan president Joe Biden studieleningen vergeven?