Ja, je leest de titel van deze blogpost net goed. Mijn studieleningen zijn weg en volledig afbetaald!

Ja, je leest de titel van deze blogpost net goed. Mijn studieleningen zijn weg en volledig afbetaald!

Donezo. geëlimineerd. Gesloopt.

Het lijkt nog maar een paar maanden geleden dat ik mijn bericht publiceerde over mijn $ 38.000 aan studieleningen (scroll naar beneden naar de onderkant van dit bericht als je geïnteresseerd bent in hoe ik mijn studieleningen heb afbetaald) en hoe graag ik ze weg wilde hebben.

Ik heb een behoorlijk bedrag aan recente betalingen gedaan en heb onze spaarrekening zien slinken tot een zeer laag en oncomfortabel aantal (hoewel nog steeds leefbaar).

Ons maandelijks inkomen blijft stijgen en zonder dit zou dit allemaal niet mogelijk zijn geweest. Ik ben erg dankbaar voor alles in het leven.

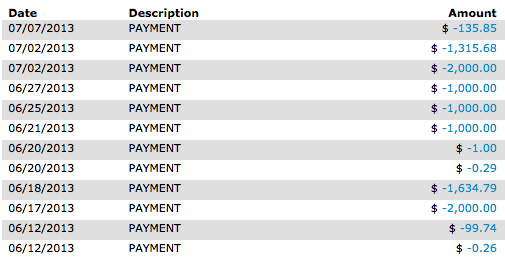

Ook hebben velen gevraagd waarom ik een paar kleine betalingen van minder dan $1 heb gedaan (zie de afbeelding hieronder). Het is omdat wanneer ik het volledige bedrag van de lening zou afbetalen, ze nog steeds rente in rekening zouden brengen over de lening voor de dag totdat de daadwerkelijke betaling werd ontvangen. Dus ik had wat kleine betalingen van minder dan $1.

Gerelateerde blogposts over het snel afbetalen van studieleningen:

Ik werkte fulltime tijdens mijn bachelor- en masterdiploma, en slaagde er nog steeds in om studieleningen te krijgen. Ik ga de schuld geven aan het feit dat ik moest verhuizen toen ik 17/18 was en ik voor mezelf moest betalen om te leven, maar eerlijk gezegd heb ik ook veel van het geld dat ik verdiende verspild.

Ik heb tonnen geld uitgegeven aan kleding en eten. Wes en ik waren niet de slimsten met geld toen we jonger waren en voor het eerst gingen samenwonen. Ik zal eerlijk zijn en dat zeggen.

Het totale bedrag aan studieleningen dat ik heb verzameld was rond $ 40.000 nadat ik zowel mijn bachelor- als masterdiploma had behaald . Je kunt meer lezen over mijn diploma's in de post Hoe ik in 2,5 jaar afstudeerde van de universiteit met 2 graden EN $ 37.500 bespaarde.

We hebben al geruime tijd een deel van het geld in ons noodfonds gespaard, maar ik vond het moeilijk om er afscheid van te nemen. Dat is de belangrijkste reden waarom ik elke week zulke grote betalingen op mijn leningen kon gooien, en vooral de laatste paar weken toen ik studieschuld had.

Sommige mensen vragen me of ik spijt heb van mijn diploma's nu ik fulltime blogger ga worden. Nee, ik heb nog steeds geen spijt dat ik naar school ben gegaan, zelfs nu ik van plan ben over te stappen op 100% freelancen. Ik denk niet dat ik zou zijn waar ik nu ben zonder mijn diploma's, en ik denk echt dat ze me in de toekomst zullen blijven helpen.

Mijn oorspronkelijke doel was om in maart of april van dit jaar mijn studieleningen af te betalen, maar ik liep een paar maanden achter .

We hebben zeker wat onnodige (maar leuke uitgaven) gedaan, waardoor we een beetje achter op schema liepen. Maar ik ga niet klagen, ik ben supertrots op mezelf! Ik dacht dat mijn doel een beetje moeilijk leek, en dat was het ook, maar ik liep maar een paar maanden achter, dus het was zeker niet onmogelijk.

Ik wou ook dat ik wist dat je studieleningen kon consolideren. U kunt veel geld besparen door middel van consolidatie van studieleningen, zoals bij Credible, vooral als u federale of particuliere leningen met hoge rente hebt. Bovendien geeft Credible lezers van Making Sense of Cents een bonus van $ 100 wanneer ze herfinancieren met Credible.

Hier zijn enkele van mijn recente betalingen.

Wat gaan we doen met het extra inkomen dat we elke maand verdienen nu $ 5.000 tot $ 10.000 niet naar studieleningen gaat? We zijn er nog steeds niet uit! Het hebben van dit soort cashflow zal heel anders zijn dan we gewend zijn, omdat alles al zo lang naar mijn studieschuld gaat.

We willen absoluut zoveel mogelijk sparen om een voldoende groot noodfonds op te bouwen om ons voor te bereiden op het freelanceleven die ik zal invoeren.

Ook willen we vanaf deze maand agressiever gaan beleggen. We hebben altijd een beetje geïnvesteerd, maar niet genoeg om te bepalen waar het een zinvolle prestatie is in vergelijking met het afbetalen van mijn studentenleningen.

We weten nog steeds niet wanneer we ons volgende huis gaan kopen, en de laatste tijd praten we erover om het nog een paar jaar uit te stellen. We wonen nog niet zo lang in ons huidige huis (4 jaar), en voorlopig past het nog steeds bij ons. We gaan dus sparen voor ons volgende aanbetalingsfonds, maar op dit moment staat het niet helemaal bovenaan onze lijst.

Nu realiseer ik me dat we over een paar maanden niet nog steeds dit enorme spaarbedrag elke maand zullen hebben, omdat ik een inkomstenbron zal elimineren. Ons inkomen en dus ook ons spaargeld per maand gaat flink omlaag en dat is even wennen. Het is echter allemaal relatief. Nog maar een jaar geleden had ik nooit kunnen dromen dat ik in de buurt zou komen van de helft van wat we vandaag verdienen. Het is niet meer dan normaal dat ik niet voor altijd 2 fulltime banen kan werken.

Hoe dan ook, ik ben zo opgewonden dat mijn studieleningen weg zijn! En ja, dit is een opschepperij 🙂

Hier zijn mijn tips om je studieleningen snel af te betalen:

Hier zijn mijn tips om je studieleningen snel af te betalen:

Het eerste dat me een vliegende start maakte met mijn terugbetalingsplan voor studieleningen, was het feit dat ik de tijd nam om op te tellen hoeveel studielening ik had.

Het schokte me zo dat ik wilde overgeven. Maar dat is maar goed ook, want het kan een goede bron van motivatie zijn voor de meeste mensen.

Ik weet dat het voor mij was!

Als je je studieleningen bij elkaar optelt, gok dan niet zomaar. Trek eigenlijk elke studielening omhoog en tel alles tot op de cent nauwkeurig op.

Verwante tip:ik beveel Credible ten zeerste aan voor het herfinancieren van studieleningen (ze zijn het beste bedrijf voor het herfinancieren van studieleningen en hebben een geweldige klantenservice!). U kunt de rente op uw studieleningen aanzienlijk verlagen door Credible te gebruiken, waarmee u in de loop van de tijd duizenden kunt besparen op uw rekening voor studieleningen. Via Credible kunt u mogelijk uw studieleningen herfinancieren tot slechts 2,14%! Bovendien is het gratis om toe te passen. Gerelateerd:studieleningen consolideren en herfinancieren - wat u moet weten.

Er zijn veel mensen die hun studieleningen niet volledig begrijpen. Er zijn veel dingen waar je onderzoek naar moet doen, zodat je het beste afbetalingsplan voor studieleningen kunt maken.

Dit omvat voornamelijk:

Ik raad u aan om Personal Capital (een gratis service) te bekijken als u meer controle wilt krijgen over uw financiële situatie. Persoonlijk kapitaal lijkt erg op Mint.com, maar 100 keer beter omdat het u controle geeft over uw investerings- en pensioenrekeningen, terwijl Mint.com dat niet doet. Met Personal Capital kunt u uw financiële rekeningen samenvoegen, zodat u gemakkelijk uw financiële situatie, uw cashflow, gedetailleerde grafieken en meer kunt zien. U kunt rekeningen koppelen, zoals uw hypotheek, bankrekeningen, creditcardrekeningen, investeringsrekeningen, pensioenrekeningen en meer, en het is GRATIS.

Als u er nog geen heeft, moet u onmiddellijk een budget maken.

Noteer eerst uw werkelijke inkomsten en uitgaven voor elke maand. Dit zal u helpen te laten zien hoeveel geld u elke maand over heeft en hoeveel geld moet ga elke maand naar je studieschuld.

De maand dat ik mijn studieleningen afbetaalde, was een maand waarin ik meer dan $ 11.000 aan extra inkomen verdiende. Hoewel dit gek klinkt, begon ik met het verdienen van slechts $ 0 aan extra inkomen. Iedereen moet ergens beginnen.

Zelfs als $ 11.000 per maand voor jou niet mogelijk is, weet ik zeker dat iets dat wel is. Als u €1.000 extra per maand kunt verdienen aan extra inkomen , waarmee u uw studieleningen in een mum van tijd kunt afsluiten.

Hieronder staan enkele manieren om extra geld te verdienen, maar bekijk de gerelateerde artikelen hieronder om nog veel meer te zien:

Gerelateerde artikelen:

De volgende stap is om uw budget te verlagen, zodat u een beter afbetalingsplan voor studieleningen kunt hebben. Ook al heb je misschien net een budget gemaakt, je moet het regel voor regel doornemen en zien waar je echt geen geld aan hoeft uit te geven.

Er is waarschijnlijk IETS dat kan worden gesneden.

Je hebt het je misschien niet eens gerealiseerd totdat je precies had opgeschreven hoeveel geld je tot nu toe naar onzin aan het scheppen was. Maar nu is beter dan nooit!

We hebben ons best gedaan om ons budget zo veel mogelijk te verlagen. Ik kan me niet precies herinneren hoeveel we het hebben bespaard, maar ik weet dat het genoeg was om het gevoel te krijgen dat ik een deuk in mijn studieleningen zette.

Zelfs als alles wat je kunt besparen $ 100 per maand is, is dat veel beter dan niets. Dat is $ 1.200 per jaar daar!

Sommige uitgaven die u kunt verlagen of manieren om geld te besparen, zijn de volgende:

Het punt van al het bovenstaande is om u te helpen uw studieleningen af te betalen. Je kunt echter altijd nog een stapje verder gaan en je studieschuld sneller aflossen. De sleutel hiervoor is dat je elke maand meer dan het minimum moet betalen om je afbetalingsplan voor studieleningen te versnellen.

Het klinkt misschien moeilijk, maar dat hoeft het echt niet te zijn. Wat voor extra's u zich ook kunt veroorloven, u moet erover nadenken om het voor uw studieleningen te gebruiken. Misschien kun je jaren van je studieleningen afschaven!

Hoeveel studieschuld heb je? Wat is uw terugbetalingsplan voor studieleningen?

Handleiding voor nieuwe afgestudeerden voor het afbetalen van studieleningen

20 manieren om je studieleningen sneller af te betalen

Hoe studieleningen af te betalen

Jongeren stellen het kopen van huizen uit vanwege studieleningen

Hoe lang duurt het om studieleningen af te betalen?

Hoe studieleningen sneller af te betalen?

Hoe studieleningen af te betalen als pas afgestudeerde?