Vandaag heb ik een geweldig artikel van Neiko Johnson over hoe hij en zijn vrouw Alexis $ 240.000 hebben afbetaald in slechts 27 maanden. Ze delen hun financiële kennis en schuldenvrije reis op hun blog Geheim van Financiën . De primaire focus van hun blog gaat over budgetteren, schulden afbetalen en generatievermogen opbouwen door te investeren.

Mijn vrouw Alexis en ik zijn sinds 2018 getrouwd en hebben allebei veel schulden in ons huwelijk gebracht. We dachten dat we een normaal leven leidden, maar realiseerden ons al snel dat wat we deden op de lange termijn niet zou werken.

Zoals de meeste mensen kwamen we in een routine terecht die ons op het verkeerde pad zou kunnen brengen en uiteindelijk failliet zou gaan. We genoten gewoon van het leven en hadden geen goed financieel plan om rijkdom op te bouwen.

Er is geen gemakkelijke weg naar rijkdom, maar in dit artikel zal ik de stappen schetsen die mijn vrouw en ik hebben genomen om in 27 maanden $ 240.000 af te betalen en een weg naar rijkdom te creëren.

Ik hoop dat ons verhaal je inspireert om actie te ondernemen op je financiële reis en je enkele handige tips leert die we gebruiken.

Wij zijn Neiko (33) en Alexis (31) uit Atlanta, GA. Neiko is geboren en getogen in Atlanta en Alexis is geboren in Miami en getogen in Anchorage, Alaska. Neiko werkt in Cybersecurity en Alexis is algemeen tandarts.

Ongeveer 4 jaar geleden hebben we ons ten doel gesteld om allebei op 50-jarige leeftijd met pensioen te gaan. Om dit doel te bereiken moesten we dus enkele financiële veranderingen doorvoeren en ons concentreren op het afbetalen van schulden en het creëren van een passief inkomen. .

We moesten echter eerst een plan maken om uit de schulden te komen. Het was geen gemakkelijk proces om onze hele levensgewoonten te veranderen, maar we wisten dat we een groter doel voor ogen hadden. We waren 100% toegewijd aan het bereiken van ons financiële doel om binnen 5 jaar schuldenvrij te zijn.

We hebben besloten alles te leren over geld, inclusief sparen, schulden aflossen, budgetteren en beleggen.

Het is altijd ons doel geweest om rijk te worden, zodat we anderen kunnen helpen om ook rijk te worden. Met onze blog helpen we nu anderen bij het maken van een financieel plan dat zich richt op het bereiken van financiële vrijheid.

Leren hoe je rijkdom kunt opbouwen is een veel voorkomend onderwerp geworden in de huidige samenleving. Ik zie rijk en rijk zijn als twee verschillende dingen.

Rijk zijn betekent simpelweg veel geld uitgeven, ongeacht of de persoon het geld heeft of niet.

Aan de andere kant is rijk zijn als je slimme geldstappen maakt en een plan hebt voor je financiën. Ik noem dit 'echt rijk'.

We zijn begonnen aan onze financiële reis omdat we 'echt rijk' willen worden, onze stamboom willen veranderen en met financiële vrijheid willen leven. De dag dat we ons realiseerden dat we een verantwoordelijkheid hadden om ons geld op de juiste manier te beheren, hebben we onze aanpak volledig veranderd.

We zijn ervan overtuigd dat iedereen het verdient om met financiële vrijheid te leven en deze principes hebben geholpen onze financiële vooruitzichten te veranderen:

Het bereiken van een financieel doel vergt opoffering. Het offer is echter tijdelijk. De dag dat we besloten om all-in te gaan om onze levensstijl te veranderen, zodat we schulden kunnen aflossen en meer geld in onze zak kunnen steken, was een mentaliteitsverandering nodig.

Als we iets hebben dat ons herinnert aan waar we naartoe werken, blijven we gefocust op het uiteindelijke doel. Ons vertrouwen in elkaar en het leren van de juiste financiële principes waren belangrijke aspecten tijdens onze reis. Leven met een doel is een belangrijke reden waarom we zo vastbesloten zijn om onze financiële doelen te bereiken.

Door een doel te hebben, kunnen we helderder denken, betere financiële beslissingen nemen en meer aandacht besteden aan de dingen die we elke dag doen.

Als we uit de schulden komen, hebben we meer geld om te investeren, vervroegd met pensioen te gaan en van het leven te genieten. Deze mentaliteit houdt ons gemotiveerd om door te gaan op onze financiële reis, zelfs als de tijden moeilijk worden.

Zoals iedereen weet, moesten we voor de gebeurtenissen van 2019-2021 allemaal aanpassingen in ons leven doorvoeren. Het werd duidelijk dat financiële zekerheid nog belangrijker is wanneer zich een noodsituatie voordoet.

Mensen verloren hun baan en inkomen en wisten niet zeker hoe ze rekeningen zouden betalen of eten op tafel zouden zetten.

Dat is geen fijn gevoel.

Financiële vrijheid bereiken is het hoofddoel en vergt hard werken. Maar elke dag dat we wakker worden, weten we dat we aan iets groots werken. We willen ons nergens zorgen over maken als de volgende financiële crisis zich voordoet. Het is ons doel om financieel veilig te zijn, waar we geen tegenslagen ervaren als de wereld er wankel uitziet.

Gelukkig waren we in deze periode allebei nog in dienst en verloren we geen inkomen. Het was echter een nieuwe wake-up call voor ons om ons te gaan concentreren op het creëren van extra inkomstenstromen voor het geval dat een inkomstenstroom onverwachts wordt beïnvloed.

Dus we zijn begonnen ons voor te bereiden op het vergroten van onze beleggingsportefeuille. Momenteel investeren we alleen in de 401(k) van onze werkgever, maar we hebben plannen om te gaan investeren in onroerend goed en een tandheelkundig bedrijf. Dit stelt ons in staat om ons inkomen te verhogen om generatievermogen op te bouwen.

We zijn begonnen met het leren van onroerend goed door de cursus Make Real Estate Real te volgen. Deze cursus heeft ons de basiskennis gegeven die nodig is om met de juiste strategieën aan de slag te gaan in onroerend goed.

Ons onderwijs is de sleutel tot het verhogen van ons inkomen. Het zal niet van de ene op de andere dag gebeuren, maar we nemen kleine stapjes om meer inkomstenstromen toe te voegen.

Een vermogensmentaliteit begrijpt dat beleggen een langetermijnspel is. U moet een beperkt budget hebben, schulden afbetalen en sparen, zodat u onbeperkt in uw toekomst kunt investeren.

Voordat we ingaan op hoe we onze schulden zo snel hebben afbetaald, wil ik eerst wat achtergrondinformatie geven over hoe we zo veel schulden hebben gekregen.

Ik denk dat het belangrijk is om transparantie te bieden over waar we zijn begonnen en waar we nu staan. Ik geloof dat lezers moeten begrijpen dat we niet zomaar een lichtschakelaar hebben omgedraaid en plotseling snel schulden hebben afbetaald.

We gingen niet goed met geld om en dat was duidelijk vanwege de hoeveelheid schulden die we hadden opgebouwd. Vele nachten kijken we terug op hoeveel vooruitgang we hebben geboekt en het is een geweldige reis om over na te denken.

We waren doodsbang toen we in 2018 $ 460.000 aan schulden hadden.

Onze schuld omvatte:

Nieuwgehuwden zijn met zoveel schulden zorgde soms voor frustratie. Maar toen dachten we er niets van omdat de meeste mensen schulden hadden en we dachten dat het normaal was.

Alexis en ik hebben allebei een diploma en dat was op zijn zachtst gezegd erg duur. Het grootste deel van onze schuld kwam van tandheelkundige leningen toen Alexis naar de Tufts University in Boston ging. Het is erg moeilijk om de tandartsopleiding te cashflow en de meeste tandartsen studeren af met $ 350.000 aan schulden en soms meer.

Alexis was echter heel opzettelijk voordat ze naar de tandartsschool ging en kreeg een aantal beurzen om het aantal leningen dat ze nodig had te beperken. Ze studeerde af met ongeveer $ 225.000 aan tandheelkundige leningen, wat nog steeds veel is, maar veel minder dan de meeste afgestudeerden in de tandheelkunde.

Als we weten wat we nu weten, zou ze veel dichter bij huis naar een school zijn gegaan en meer geld hebben bespaard. Maar dat was een geleerde les.

Onze andere schulden zijn opgebouwd door verkeerde beslissingen te nemen over een paar aankopen. We kochten twee auto's die samen $ 116.000 waren en hadden dit nooit moeten doen terwijl we zoveel schulden hadden. Maar we waren gefocust op de overstap naar elektrische auto's en waren dol op de Tesla Model 3.

Als we er nu op terugkijken, hadden we goedkopere auto's gekocht. Maar we bogen ons vast en betaalden de auto's in 2 jaar af in plaats van de 5 jaar waarvoor we hadden getekend. Nu bezitten we onze auto's en zullen we in de toekomst alleen auto's in contanten kopen.

Toen Alexis op de tandartsschool zat, reisden we allebei veel om elkaar te zien. Het hebben van een langeafstandsrelatie was niet gemakkelijk, dus zetten we reizen op onze creditcards in plaats van het geld te sparen. Dit was niet slim en we eindigden met $ 10.000 aan creditcardschuld.

Het grootste deel van onze schuld bestond uit dingen waarvoor we betaalden en die hadden kunnen wachten of die we op een andere manier hadden kunnen doen.

Het hielp ook niet dat de mensen om ons heen en in ons leven ook schulden hadden, zodat het gesprek om schuldenvrij te worden nooit heeft plaatsgevonden. Nu hebben we het gesprek genormaliseerd om schuldenvrij te zijn en rijkdom op te bouwen met onze vrienden en familie.

We groeiden op in gezinnen met lage tot middeninkomens en geld was geen algemeen onderwerp voor ons als kinderen. Het kan zeker een nadeel zijn, maar we besloten dat we de verantwoordelijkheid moesten nemen om alles te leren wat we konden naarmate we ouder werden.

Deze beslissing heeft ons geholpen schulden zo snel af te lossen. Laten we onze beste tips bespreken om uit de schulden te komen en toch van het leven te genieten.

Ik ben er sterk van overtuigd dat iedereen zoveel mogelijk informatie over geld moet leren en moet nemen welke informatie het beste werkt voor hun situatie. Persoonlijke financiën zijn persoonlijk en er is geen pasklare oplossing.

Door van verschillende mensen te leren, konden we een blauwdruk maken die ons hielp de schuld in korte tijd af te betalen en anderen te leren om niet dezelfde fouten te maken via onze blog.

We begonnen met een doel te leven en bewust met ons geld om te gaan. Dit was een belangrijke reden waarom het zo belangrijk voor ons is om uit de schulden te komen, omdat het ons in staat stelt het grotere geheel te zien en doelen te stellen voor wat we met ons geld willen doen.

Op de dag dat we ons realiseerden dat we een enorm schuldenprobleem hadden, waren we tegelijkertijd bezig met het plannen van een grote bruiloft. En zoals iedereen weet, kunnen bruiloften erg duur zijn. Jarenlang waren we van plan om een grote bruiloft te houden met al onze vrienden en familie daar om het te vieren.

We zijn van gedachten veranderd op de dag dat we ons concentreerden op het afbetalen van schulden.

Het was geen gemakkelijke beslissing, maar we wisten dat dit op de lange termijn de beste beslissing was. Dus gingen we naar het gerechtsgebouw en trouwden. We hebben uiteindelijk $ 25.000 bespaard door geen grote bruiloft te houden en in plaats daarvan een reis naar Punta Cana gemaakt voor onze huwelijksreis, die veel minder was dan een grote bruiloft.

In feite zijn we van mening dat deze beslissing onze schuldenvrije reis een kickstart heeft gegeven en ons dichter bij elkaar heeft gebracht. We begonnen al onze financiële beslissingen samen te nemen en combineerden al ons geld. Dit hielp ons om op dezelfde lijn te komen met ons geld en het elimineerde geldargumenten.

We geloven sterk in getrouwde stellen die geld combineren, omdat het eenheid toont en een sterke band opbouwt wanneer je samen iets opbouwt. Aan de andere kant zijn veel mensen succesvol met aparte rekeningen, maar voor ons werkte het het beste om geld te combineren.

We hebben 4 bankrekeningen en dit heeft alles voor ons veranderd als het gaat om geldbeheer.

Onze 4 accounts zijn:

De reden dat we 4 rekeningen hebben is om een beetje financiële onafhankelijkheid te hebben en apart van geld te genieten. Ieder van ons krijgt $200 per maand om te besteden zoals we willen en de andere persoon heeft geen zeggenschap over wat de andere persoon met zijn geld doet. We zijn van plan dit bedrag zo nodig aan te passen. Het belangrijkste van deze tip is dat beide personen het eens moeten worden over het bedrag voor elke persoonlijke rekening.

Dit stelt ons allebei in staat om dingen te doen die we leuk vinden waar de ander misschien niet zo van geniet. Het werkt geweldig voor ons en op de dag dat we met deze aanpak begonnen, hebben we sindsdien geen ruzie meer gehad over geld.

Geldargumenten zijn de belangrijkste oorzaak van echtscheiding, dus deze tip heeft ons in staat gesteld ons te concentreren op ons huwelijk en het opbouwen van rijkdom.

Kort na het huwelijk zijn we budgettering serieuzer gaan nemen. We begonnen elke dollar die we verdienden een specifieke taak te geven. Aan het einde van elke maand gaan we samen zitten en bekijken we ons geld en plannen voor de volgende maand.

We hebben een terugkerende kalenderherinnering in onze telefoons ingesteld voor onze maandelijkse financiële planningsvergadering. Dit houdt ons allebei verantwoordelijk om actie te ondernemen met ons budget en onze uitgaven te verzoenen. Hierdoor kunnen we onze plannen voor de volgende maand op één lijn houden en uitgavencategorieën bekijken waar we mogelijk aanpassingen moeten maken.

Deze aanpassingen kunnen bestaan uit het verwijderen of toevoegen van een categorie en het verhogen of verlagen van het geldbedrag dat aan een categorie is toegewezen.

Het was belangrijk voor ons om een gedetailleerd budget te krijgen om een noodfonds op te bouwen en enige financiële zekerheid te hebben wanneer zich een onverwachte gebeurtenis in het leven voordoet.

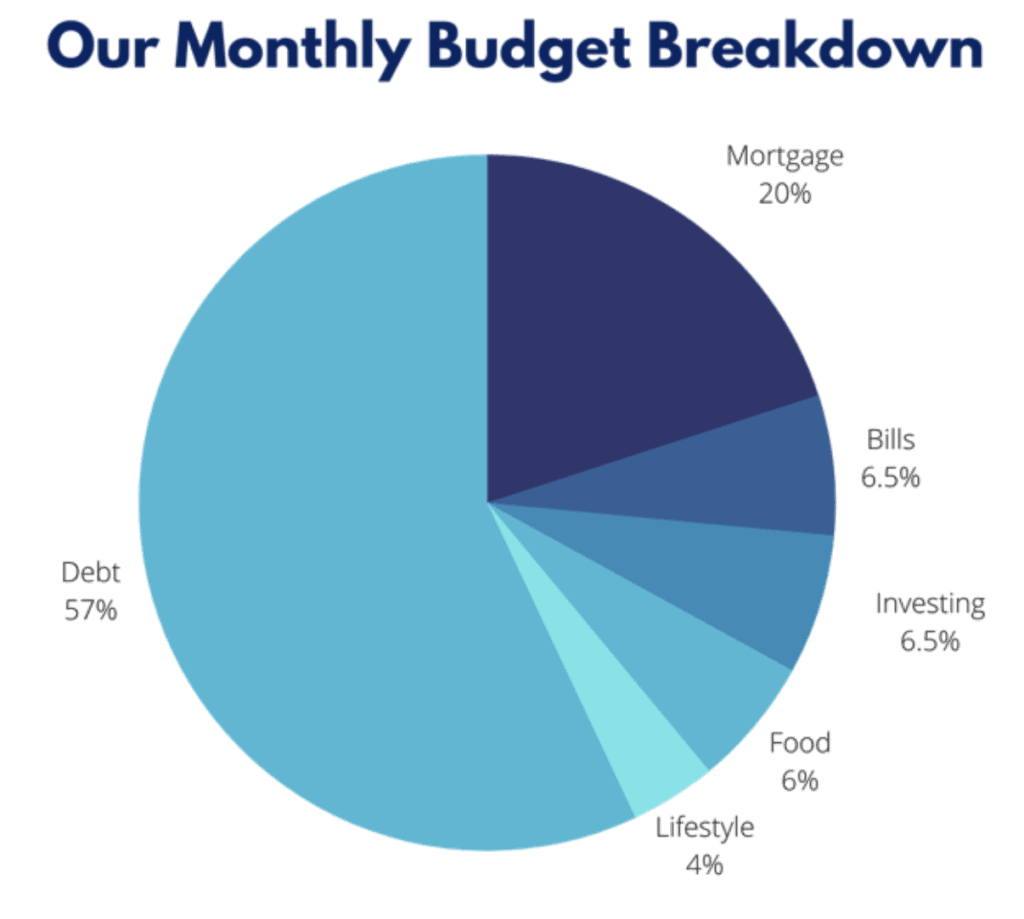

Hier is een uitsplitsing van ons budget in percentages en laat zien hoe we onze uitgaven laag houden om het extra bedrag aan schulden te besteden.

Onze vuistregel is om 1-3 maanden aan uitgaven te sparen voor een noodgeval terwijl je schulden aflost en 3-6 maanden als je schuldenvrij bent. Dit komt omdat het extra geld kan worden gebruikt voor schulden totdat u schuldenvrij bent. Het bereik van de maanden hangt allemaal af van uw comfortniveau.

Sommige mensen hebben een veiligere baan en vinden het misschien prettig om een kleiner noodfonds te hebben, maar anderen willen misschien meer omdat hun baan niet zo veilig is.

Een noodfonds is zo belangrijk, ongeacht uw situatie, omdat u niet wilt dat een noodsituatie u vertraagt bij het bereiken van uw financiële doelen.

Deze methode was de beste voor ons omdat we steeds meer geld aan schulden wilden toevoegen, zodat we het sneller konden afbetalen. Dit is in feite hoe we op het goede spoor konden blijven en extra geld op onze schulden konden gooien.

Als je nog nooit van de schuldensneeuwbal hebt gehoord, is het in feite waar je je schulden van klein tot groot betaalt, ongeacht de rentevoet. Het is ontworpen om u gemotiveerd te houden terwijl u een schuld aflost, omdat u de oude betaling neemt en deze toevoegt aan de volgende grootste schuld.

Dit is waarom het een sneeuwbal wordt genoemd. Je bouwt momentum op om schulden te blijven betalen totdat deze helemaal weg zijn.

De schuldensneeuwbal vereenvoudigde onze benadering van schulden en het was heel gemakkelijk voor ons om te volgen. We raden je aan het uit te proberen om te zien of je dezelfde resultaten krijgt.

Nadat we hadden besloten hoe we onze schulden zouden aanpakken, kwamen we er ook achter dat we ons inkomen moesten verhogen om onze betalingen te kunnen betalen.

We werkten alle extra uren die we konden op het werk en kregen bonussen voor uitzonderlijke prestaties. We hebben besloten om tijdelijk gebruik te maken van overwerk, zodat we ons financiële doel sneller kunnen bereiken.

Extra uren op het werk speelden een grote rol in de hoeveelheid geld die we in de schulden konden steken. Enkele maanden waren we in staat om $7.000 extra aan schulden te betalen!

Het was niet gemakkelijk om zoveel extra geld te verdienen, maar we waren zo gefocust op het vinden van extra inkomsten dat we er alles aan zouden doen om de klus te klaren.

Door onze blog Secret to Finance te starten, konden we een nieuwe inkomstenstroom toevoegen. Het kostte ons tijd om aan de slag te gaan vanwege angst, maar we hebben eindelijk de sprong gemaakt in maart 2020 en hebben van elke minuut genoten. We kunnen ons verhaal vertellen over onze financiële reis en anderen helpen te leren hoe ze rijkdom kunnen opbouwen. Het is een win-win!

Start-side-huttles werden aan ons voorgesteld door Michelle. Het lezen van haar blogs over bijzaken en affiliate marketing maakte ons meer geïnteresseerd in bloggen. Het is onderdeel geworden van ons dagelijks leven en we vinden dat iedereen een soort van bijzaak zou moeten hebben.

Ondernemerschap is niet voor iedereen weggelegd, maar er is een bijkomstigheid waar je je voordeel mee kunt doen. We namen zelfs focusgroepen en online enquêtes in onze vrije tijd. Sommige sites betaalden ons tot $ 250 voor slechts een uur van onze tijd! Meestal voltooiden we deze focusgroepen tijdens onze lunchpauze en het kostte niet veel moeite.

Het starten van een bijbaan heeft alles te maken met creatief zijn en manieren vinden om het inkomen te verhogen om uw schuldenvrije reis te versnellen.

Als het gaat om geldbeheer en het opbouwen van rijkdom, moet u altijd doen wat het beste werkt voor u en uw gezin. Iedereen heeft een andere situatie en het is zo belangrijk om je te concentreren op dingen die je belangrijk vindt en belangrijk vindt.

Je werkt hard voor je geld en je moet je concentreren op een verstandige besteding van je geld. Andere mensen zullen je altijd proberen te overtuigen om iets te doen waar je je misschien niet 100% comfortabel bij voelt. Het is zo belangrijk om alleen geld uit te geven aan dingen die je begrijpt.

Doe het rustig aan en neem de tijd om ervoor te zorgen dat u begrijpt wat u met uw financiën doet.

Het is geen probleem om niet zeker te weten hoe je iets moet doen. Maar het is nog belangrijker om de tijd te nemen om uzelf te onderwijzen en de beste beslissing voor u te nemen.

Uit de schulden komen en rijkdom opbouwen kan moeilijk en frustrerend zijn. Maar als je eenmaal een plan hebt gevonden dat voor jou werkt, ga dan all-in voor dat plan en je bent op weg om rijkdom op te bouwen.

Onze benadering van geldbeheer is:

Heeft u schulden? Wat doet u om uw schuld af te betalen?

Hoe ik in 8 maanden $ 10.000 afbetaalde en 'van een financiële puinhoop veranderde in een zelfverzekerde creditcardgebruiker'

Hoe deze familie in 26 maanden $ 110.000 aan schulden heeft afbetaald

LendKey Review:hoe hij $ 60.000 herfinancierde en afbetaalde

Hoe we $ 162.000 aan schulden hebben afbetaald

Hoe ik in 7 maanden $ 38.000 aan studieleningen heb afbetaald

Hoe ik meer dan $ 100.000 aan schulden heb afbetaald met behulp van eBay en garageverkoop - en hoe jij dat ook kunt!

Hoe we in 10 weken bijna $ 10.000 hebben afbetaald