In een poging om de universiteit toegankelijker te maken voor studenten met een laag inkomen, is in 2007 het programma Public Service Loan Forgiveness (PSLF) in het leven geroepen met de bedoeling om belastingvrije kwijtschelding van bepaalde studieleningen aan te bieden aan leners die werken in een kwalificerende overheid of niet- winstgevende banen voor ten minste tien jaar. In de meer dan tien jaar daarna is de reikwijdte van het programma echter uitgebreid, aangezien de torenhoge kosten van het onderwijs recordniveaus van afgestudeerden hebben achtergelaten met een schuldenlast die zeer moeilijk (of ronduit onmogelijk) voor hen is om terug te betalen, waardoor PSLF als een aantrekkelijke manier voor hen om hun studieschuld af te lossen en andere financiële doelen na te streven.

Toch zijn de vereisten om in aanmerking te komen voor PSLF vrij streng, en in deze gastpost bespreekt Ryan Frailich, oprichter van Deliberate Finances (een financiële planningspraktijk tegen betaling die gespecialiseerd is in het werken met stellen van in de dertig), de regels rond PSLF, De unieke voor- en nadelen van PSLF en de mogelijkheden die financiële adviseurs hebben om klanten te helpen de totale betalingen te minimaliseren door hun jaarlijkse aangepaste bruto-inkomen (AGI) te beheren.

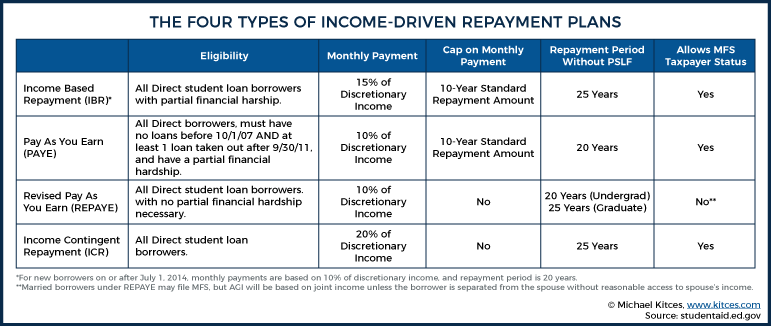

Om in aanmerking te komen, moeten PSLF-kandidaten fulltime werken voor een in aanmerking komende overheid of non-profitwerkgever en directe federale leningen hebben (waaronder directe gesubsidieerde, directe niet-gesubsidieerde, directe PLUS- of directe consolidatieleningen). De lener moet ook deelnemen aan een van de vier "inkomensgestuurde terugbetaling" -plannen, bestaande uit inkomensafhankelijke terugbetaling (IBR), Pay As You Earn (PAYE), herziene Pay as You Earn (REPAYE) of inkomensafhankelijke terugbetaling ( ICR) plannen, die allemaal de maandelijkse leningbetalingen berekenen op basis van de AGI van de lener. Dus, in plaats van vaste betalingsverplichtingen te hebben die worden bepaald door de looptijd, het saldo en de rentevoet, worden de betalingen van een lener van een studielening in plaats daarvan aangepast aan zijn AGI.

En omdat deze PSLF-gekwalificeerde, inkomensgestuurde terugbetalingsplannen afhankelijk zijn van AGI, hebben financiële planners de mogelijkheid om leners te helpen de betalingen te minimaliseren door AGI op elke mogelijke manier te verminderen ... om de waarde van vergeving aan het einde van de 10-jarige terugbetalingstermijn te maximaliseren. Hoewel de situatie van elke klant uniek is, omvatten enkele veelvoorkomende strategieën:het gebruik van Married Filing Separately (MFS) in plaats van MFJ als belastingstatus voor gehuwde kredietnemers, het maximaliseren van gekwalificeerde pensioenbijdragen en het gebruik van personeelsbeloningen om W-2-lonen van de kredietnemer na te streven PSLF. Dienovereenkomstig kunnen deze (en andere) strategieën de kredietnemer op lange termijn aanzienlijke besparingen opleveren door de schuldverplichtingen te verminderen die anders veel hoger zouden zijn bij een standaard aflossingsplan (en dit alles zonder noodzakelijkerwijs het totale inkomen te verlagen!).

PSLF heeft aanzienlijke voordelen ten opzichte van andere programma's voor vergeving van federale studieleningen. Voor inkomensgestuurde terugbetalingsplannen is de tijd om kwijtschelding van leningen over het algemeen 20 tot 25 jaar (versus de veel kortere PSLF-vereiste van 10 jaar), dus de lener die in aanmerking komt voor PSLF, zal onderweg minder aan de totale rente op studieleningen betalen. Bovendien wordt het bedrag dat door andere federale terugbetalingsplannen voor studieleningen is vergeven, geteld als belastbaar inkomen, in tegenstelling tot de belastingvrije vergeving die door PSLF wordt aangeboden. Dit betekent dat, omdat veel leners met een inkomensgestuurde aflossingsregeling leningen hebben die negatief afschrijven (dwz het leningsaldo groeit elke maand), ze zonder PSLF een schuldkwijtschelding kunnen krijgen die veelvouden meer is dan de oorspronkelijk afgesloten schuld, wat resulteert in een belastingdruk die in de eerste plaats een groot deel van de impact van kwijtschelding van leningen teniet kan doen.

Uiteindelijk is het belangrijkste punt dat het PSLF-programma een effectief hulpmiddel kan zijn voor leners die de overweldigende schulden van studentenleningen beheren, en omdat leningbetalingen die in aanmerking komen voor PSLF dynamisch kunnen veranderen op basis van inkomen (in plaats van een vaste maandelijkse betaling op basis van het aanvankelijke leningsaldo en de rentevoet). ), kunnen financiële planners klanten helpen het bedrag van de lening te maximaliseren dat uiteindelijk wordt kwijtgescholden door strategieën te gebruiken om AGI elk jaar tijdens de aflossingsjaren van de lening te minimaliseren ... wat voor sommige kredietnemers kan neerkomen op honderdduizenden dollars aan besparingen (uitgaande van alle PSLF-vereisten zijn voldaan)!

Ryan Frailich is de CFP, oprichter van Deliberate Finances, een praktijk voor financiële planning tegen betaling die is gespecialiseerd in het werken met stellen van in de dertig, docenten en non-profitorganisaties. Voordat Ryan planner werd, was hij zelf leraar en werkte hij vervolgens aan de groei van een charterschoolorganisatie als directeur van Talent &Human Resources. Gezien hun leeftijd en beroepen zijn studieleningen een prioriteit voor de meerderheid van zijn klanten, dus hij heeft vele uren besteed aan het vinden van de juiste manieren om klanten informatie te verstrekken over hun studieleningen. Je kunt hem vinden op Twitter, hem een e-mail sturen op [email protected] of op elk festival in New Orleans met heerlijk eten en drinken.

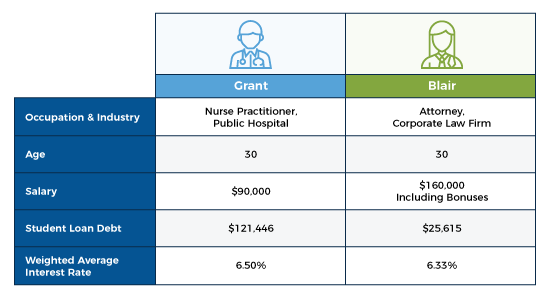

Public Service Loan Forgiveness (PSLF), geïntroduceerd door de regering van George W. Bush in 2007, is tegenwoordig een van de meest besproken onderwerpen op het gebied van studieleningen. Vooral voor klanten met zes schuldcijfers kan het gebruik van PSLF een levensveranderende impact hebben. En als een pas afgestudeerde die geneigd is om overheidswerk te doen, maar een schuldenlast heeft die dergelijk werk financieel onhaalbaar maakt vanwege de over het algemeen lagere salarissen in overheids- en non-profitwerk, kan PSLF het mogelijk maken.

Ik werk momenteel bijvoorbeeld met een advocaat die cruciaal juridisch werk doet in de publieke sector, maar die leningen voor rechtenstudies heeft die in totaal meer dan $ 250.000 bedragen. Met dat niveau van schulden, is het onmogelijk dat ze het werk dat ze doet, gezien haar huidige salaris, zou kunnen doen als ze geen PSLF had als een manier om vergeving van leningen te krijgen. En in tegenstelling tot andere vormen van kwijtschelding van leningen, is PSLF belastingvrij. Zonder het programma zijn er veel ambtenaren die niet in hun huidige baan zouden kunnen blijven.

Gezien de omvang van de studieleningen van professionals in de publieke sector (het gemiddelde leningsaldo voor huidige leners is ongeveer $ 90.000, volgens de laatste gegevens van het Amerikaanse ministerie van Onderwijs), hebben de planningsimplicaties rond hun studieleningen enorme gevolgen. En omdat PSLF na tien jaar belastingvrije kwijtschelding van leningen biedt (terwijl niet-PSLF-leningen na 20-25 jaar belastingvrije kwijtschelding van leningen bieden), hebben financiële adviseurs de mogelijkheid om een enorm verschil te maken voor klanten in een PSLF-programma door te helpen ze maximaliseren de waarde van de kwijtschelding van hun lening.

Laten we, om te onderzoeken hoe PSLF werkt en strategieën te identificeren om leningbetalingen te minimaliseren, eens kijken naar een hypothetische klant en kijken hoe een PSLF-terugbetalingsstrategie hen kan helpen.

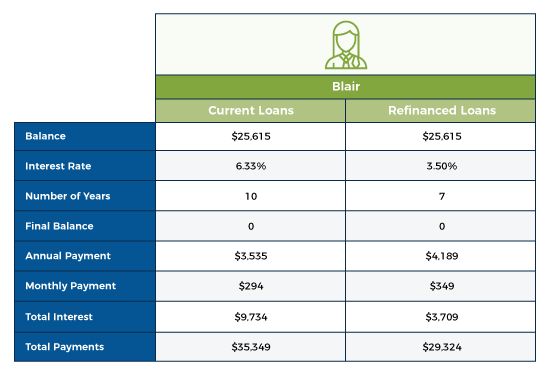

Gezien de aard van Blairs zakelijke werk en de verhouding tussen haar schuld en inkomen, is het logisch om een eenvoudige strategie voor schuldaflossing voor haar te evalueren, waarbij de maandelijkse leningbetalingen worden afgewogen tegen de totale kosten van de terugbetaling.

Met het huidige inkomensniveau van Blair is ze een uitstekende kandidaat voor het gebruik van een particuliere herfinancieringsservice voor studieleningen, die duizenden dollars aan rente zou kunnen besparen door haar rentetarief te verlagen in ruil voor slechts een zeer lichte stijging van de maandelijkse betalingen.

Via deze particuliere herfinanciering moet Blair $ 349 - $ 294 =$ 55 meer per maand betalen, maar zal deze schuld hebben terugbetaald in 3 jaar minder, waarbij ongeveer $ 6.000 minder aan totale rente wordt betaald. Gezien haar verdienvermogen, zal ze dit waarschijnlijk nog sneller terugbetalen, maar zoals je zult zien, is haar hoge inkomen een sleutel tot de voorgestelde strategie in dit scenario.

Via deze particuliere herfinanciering moet Blair $ 349 - $ 294 =$ 55 meer per maand betalen, maar zal deze schuld hebben terugbetaald in 3 jaar minder, waarbij ongeveer $ 6.000 minder aan totale rente wordt betaald. Gezien haar verdienvermogen, zal ze dit waarschijnlijk nog sneller terugbetalen, maar zoals je zult zien, is haar hoge inkomen een sleutel tot de voorgestelde strategie in dit scenario.

Als we ons tot Grant wenden, zien we dat hij de laagste verdiener van het paar is en dat hij meer studieleningen heeft dan een jaarinkomen. Dit, gecombineerd met zijn recente start van een baan bij een openbaar ziekenhuis, maakt hem een uitstekende kandidaat voor PSLF.

Er zijn vijf hoofdvereisten om in aanmerking te komen voor PSLF. Hoewel elk van deze vereisten relatief eenvoudig is, hebben ze allemaal een beetje meer nuance dan op het eerste gezicht lijkt. En het begrijpen van deze nuances is van cruciaal belang, aangezien de meerderheid van de PSLF-aanvragers wordt afgewezen simpelweg omdat ze niet aan de gestelde eisen voldoen (vanaf juni 2019 werden 100.835 PSLF-aanvragen afgewezen, van 110.729 aanvragen - een afwijzingspercentage van 91%!).

De eerste vereiste om in aanmerking te komen voor PSLF is dat de lener fulltime moet werken voor een in aanmerking komende overheid of non-profit werkgever. Meer specifiek geeft het PSLF-formulier voor werkgelegenheidscertificering aan dat een in aanmerking komende werkgever "de overheid omvat, een organisatie zonder winstoogmerk die is vrijgesteld van belasting op grond van sectie 501(c) (3) van de Internal Revenue Code, of een particuliere non-profitorganisatie -profitorganisatie die bepaalde openbare diensten verleent. Dienen in een AmeriCorps- of Peace Corps-positie is ook kwalificerend werk.'

Om aan de "fulltime"-vereiste te voldoen, moet de PSLF-aanvrager aan een van de volgende vereisten voldoen:

Met andere woorden, PSLF-aanvragers moeten in principe fulltime werken, zoals gedefinieerd door hun werkgever (zolang dat minimaal 30 uur per week is). Als ze deeltijds voor meer dan één werkgever werken, zouden ze gemiddeld ten minste 30 uur per week moeten werken voor alle in aanmerking komende werkgevers.

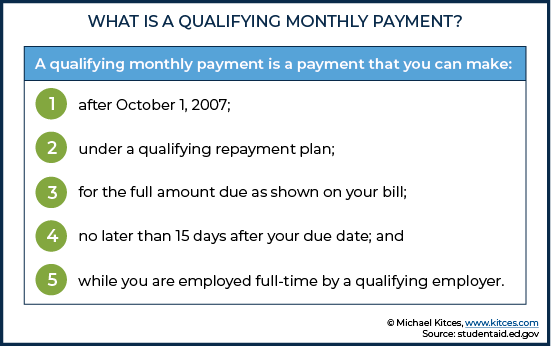

Maandelijkse betalingen hoeven niet aaneengesloten te zijn, maar u moet er 120 doen, wat neerkomt op tien jaar aflossen. Dit betekent dat als een PSLF-lener van baan wisselt van een voltijdbaan bij een kwalificerende werkgever naar een niet-kwalificerende werkgever (of stopt met werken of niet voldoet aan de voltijdse tewerkstellingsvereiste), en vervolgens weer van baan verandert naar een kwalificerende werkgever, zullen de betalingen die worden gedaan terwijl u in dienst bent bij de eerste in aanmerking komende werkgever (maar niet bij de tweede, niet-kwalificerende werkgever) nog tellen mee voor de betalingsverplichting van 120.

De timing van betalingen is ook belangrijk. Hoewel betalingen op tijd moeten worden gedaan, mogen ze niet te vroeg worden gedaan, anders lopen ze het risico niet te worden meegeteld voor de 120-betalingsvereiste. Als een lener bijvoorbeeld begint te betalen voordat hij in een kwalificerende baan gaat werken, tellen de betalingen die in die tijd zijn gedaan niet mee voor de betalingsverplichting van 120. Het kan ook problematisch zijn als u uw schuld vooruitbetaalt (bijvoorbeeld door meerdere betalingen in een maand te doen), omdat de extra betaling niet als een afzonderlijke 'maandelijkse' betaling wordt geteld.

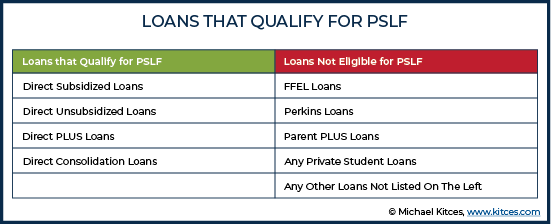

Niet alle federale studieleningen komen in aanmerking voor het PSLF-programma, dus leners moeten er zeker van zijn dat hun leningen in aanmerking komen.

Een veelgemaakte fout die leners maken, is om te beginnen met betalingen op niet-subsidiabele leningen, ervan uitgaande dat ze worden meegeteld voor PSLF. Ik heb potentiële klanten ontmoet die me zeiden:"Ja, ik ben op schema voor PSLF." alleen om het nieuws te moeten vertellen dat de leningen die ze hebben eigenlijk niet in aanmerking komen en dat hun betalingen helaas niet als "gekwalificeerd" voor PSLF worden beschouwd.

Alle federale inkomensgestuurde terugbetalingsplannen komen in aanmerking voor PSLF (dezelfde directe federale leningen die in aanmerking komen voor PSLF komen ook in aanmerking voor inkomensgestuurde terugbetalingsplannen). Er zijn vier van deze terugbetalingsplannen, en elk baseert de maandelijkse betaling op een percentage van het discretionaire inkomen van de lener. Dit betekent dat het betalingsbedrag niet is gekoppeld aan het leningsaldo en de rentevoet, wat zowel nuttig is voor de betaalbaarheid van de lening zelf... controle over het saldo en de rente na het lenen, maar in veel gevallen kan hun inkomen in ieder geval tot op zekere hoogte beheersen).

Houd er rekening mee dat PSLF los staat van de functie voor het kwijtschelden van leningen die inherent is aan inkomensafhankelijke aflossingsplannen. Bijvoorbeeld voor leners die niet . zijn onder PSLF en die de 20- of 25-jarige terugbetalingsperiode voltooien die vereist is door een inkomensgestuurd plan (en ervan uitgaande dat aan alle planvereisten is voldaan), worden alle resterende leningsaldi kwijtgescholden als belastbaar inkomen. Daarentegen, voor een inkomensgestuurd aflossingsplan dat is onder PSLF wordt de kwijtscheldingsperiode teruggebracht tot tien jaar en is het kwijtgescholden bedrag volledig belastingvrij. Met andere woorden, hoewel PSLF altijd een inkomensgestuurd terugbetalingsplan bevat, betekent het hebben van een inkomensgestuurd terugbetalingsplan niet noodzakelijkerwijs dat u in aanmerking komt voor PSLF. Dit is belangrijk om op te merken, aangezien veel mensen inkomensafhankelijke terugbetalingsplannen invoeren in de veronderstelling dat ze op schema liggen voor PSLF, terwijl dat in werkelijkheid niet het geval is.

Hoewel het standaard 10-jarige terugbetalingsplan technisch gezien in aanmerking komt voor PSLF, is het zelden het beste plan, aangezien de schuld in 10 jaar volledig zou worden afbetaald, waardoor het doel van PSLF teniet wordt gedaan. Bovendien komen het getrapte aflossingsplan en verlengde aflossingsplannen ook niet in aanmerking, hoewel het mogelijk is dat een lener op een van deze plannen een tijdelijke uitgebreide openbare-dienstleningvergeving (TEPSLF) kan aanvragen, een 'wie het eerst komt, het eerst maalt'-uitloperprogramma van PSLF, dat volgens het General Accounting Office (GAO) het Congres financierde met $ 700 miljoen voor leners die de fout maakten om te betalen voor plannen die niet in aanmerking kwamen voor PSLF.

Om deel te nemen aan het PSLF-programma, moeten aanvragers het PSLF Employment Certification Form indienen. Voor beginnende indieners zal dit proces een overdracht initiëren van de huidige leningen van een andere dienstverlener naar FedLoan, de enige leningdienstverlener die op PSLF werkt. Ik raad leners aan om dit eerste formulier in te dienen zodra ze besluiten de weg naar PSLF in te slaan, aangezien het overmaken van in aanmerking komende betalingen naar FedLoan een plek is waar het proces kan mislukken. Bovendien is het een best practice voor leners om dit formulier jaarlijks in te dienen om ervoor te zorgen dat hun betalingen worden meegeteld voor de 120-betalingsvereiste. Jaarlijkse indiening kan ook de kans verkleinen dat een lener wordt gevraagd om te bewijzen dat de lening in bepaalde maanden is betaald gedurende meerdere jaren geleden.

Nadat alle 120 betalingen zijn gedaan, moeten leners het PSLF-formulier voor vergevingsgezindheid indienen. Dit activeert het beoordelingsproces om te bevestigen dat aan alle programmavereisten is voldaan.

Vanwege de strikte handhaving van deze vereisten en het hoge afwijzingspercentage van PSLF-aanvragers, raad ik adviseurs aan hun klanten in (of aanvragen bij) PSLF aan te moedigen om een grondige administratie bij te houden van loonstrookjes, maandelijkse betalingen en alle communicatie met FedLoan.

Aangezien PSLF uiteindelijk belastingvrije kwijtschelding van schulden toekent, moeten financiële adviseurs hun klanten in PSLF helpen strategieën te gebruiken waarmee ze het laagst mogelijke bedrag kunnen betalen om de kwijtschelding te maximaliseren.

Om terug te keren naar Grants situatie, moeten we op basis van zijn unieke situatie de beste weg naar vergeving van leningen bepalen.

Omdat leningbeheerders niet altijd over volledige gegevens over alle leningen van een lener beschikken, moet elke analyse van studieleningen altijd beginnen met een volledige set gegevens over studieleningen, die kunnen worden verkregen via het National Student Loan Data System. Dit systeem biedt een volledige geschiedenis van federale studieleningen, terwijl een individuele leningbeheerder beperkte en onvolledige informatie kan hebben. Hoewel de informatie van het National Student Loan Data System in een onleesbaar .txt-bestand komt, zijn er verschillende spreadsheets en softwareoplossingen die de gegevens in een bruikbaar formaat kunnen vertalen.

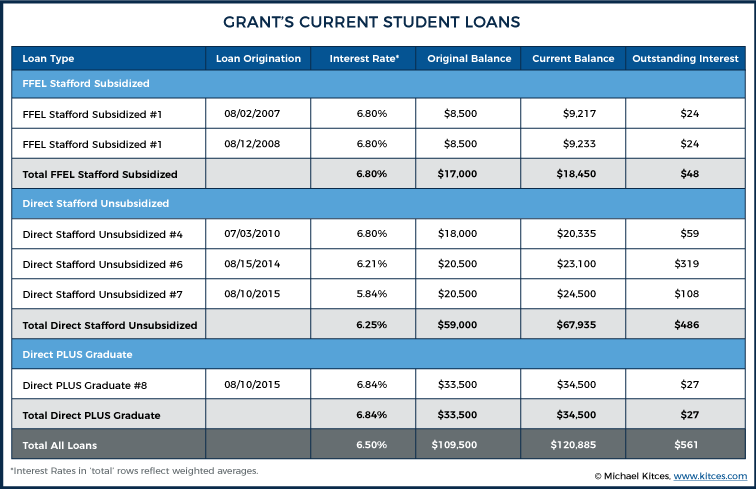

Het eerste dat opvalt is dat Grant momenteel twee FFEL-leningen heeft. Aangezien FFEL-leningen niet do kwalificeren voor PSLF, raden we aan dat hij de FFEL-leningen consolideert in een voor PSLF in aanmerking komende Direct Consolidation-lening. Hij hoeft zijn andere bestaande directe leningen niet te consolideren, omdat ze al in aanmerking komen, en aangezien hij de meeste leningen maar één keer kan consolideren, zou het geen zin hebben om zijn andere directe leningen te consolideren zonder een sterke grondgedachte. Bovendien betekent een consolidatie dat de uitstaande rente kapitaliseert en hij rente over rente betaalt. Gezien het doel van PSLF zijn die gevolgen in dit scenario echter het voordeel voor Grant waard, dus we raden aan om door te gaan met een consolidatie van ten minste de FFEL-leningen om ze in aanmerking te laten komen.

Zodra een volledige lijst van alle studieleningen beschikbaar is, is de volgende stap om te bepalen welke inkomensafhankelijke terugbetalingsoptie u moet kiezen. Elke optie gebruikt een discretionaire inkomensberekening om de jaarlijkse betaling te bepalen.

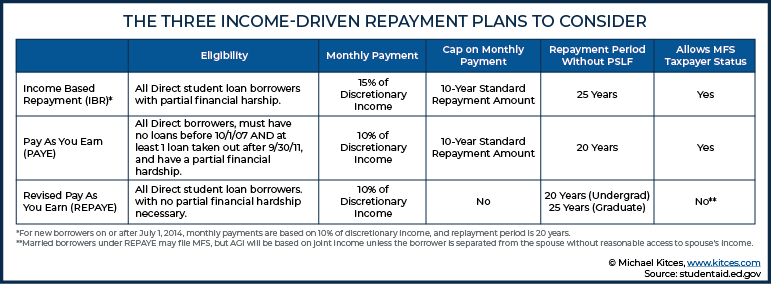

Income Contingent Repayment (ICR) was het eerste inkomensgestuurde terugbetalingsplan en sindsdien zijn de plannen in de loop van de tijd steeds genereuzer geworden voor kredietnemers. Omdat ICR hogere terugbetalingskosten heeft (d.w.z. 20% van het discretionaire inkomen voor ICR, versus 10 - 15% voor andere plannen), is dit nooit de beste route voor PSLF, dus laten we het achterwege.

De overige opties zijn dus:

Het potentieel voor lagere betalingen met de PAYE- en REPAYE-opties is verleidelijk voor Grant; hij komt echter niet in aanmerking voor PAYE omdat hij vóór 1-10-2007 een openstaande federale studielening had.

TERUGBETALING lijkt dan de beste optie om de maandelijkse betalingen te minimaliseren. Er zijn echter twee nadelen aan REPAYE. Dit plan heeft geen inkomenslimiet, dus als het inkomen van Grant snel groeit, zou hij uiteindelijk zelfs meer kunnen betalen dan bij het standaard 10-jarenplan. Belangrijker in dit scenario is dat REPAYE het gebruik van Married Filing Separate (MFS) niet toestaat om de AGI voor discretionair inkomen te bepalen. Dit betekent dat maandelijkse betalingen worden berekend op basis van 10% van de gezamenlijke . van Blair en Grant inkomen.

Als ze in plaats daarvan het IBR-plan gebruiken, zouden ze hun belastingen kunnen indienen als MFS-belastingbetalers en zouden de maandelijkse leningbetalingen alleen gebaseerd zijn op het discretionaire inkomen van Grant. Dus ook al is het percentage discretionair inkomen hoger in de berekening van de maandelijkse IBR-betaling (van 15% versus 10% van het discretionaire inkomen), het zal Grant en Blair het laagst mogelijke betalingsbedrag opleveren. En aangezien IBR een inkomenslimiet bevat, zullen de maandelijkse betalingen niet omhoogschieten als het salaris van Grant in de loop der jaren aanzienlijk stijgt. Voor IBR-terugbetalingsplannen is er een gedeeltelijke financiële ontbering als betalingen die zouden worden gedaan onder een standaard 10 jaar groter dan de IBR-betaling berekend op basis van de AGI en armoedegrens van de lener. Aangezien Grants standaardplan voor 10 jaar veel hoger is dan zijn verwachte IBR-betalingen (hieronder berekend), voldoet Grant aan deze vereiste.

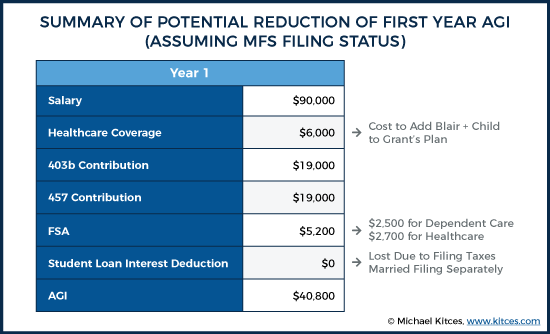

Gezien het doel van belastingvrije vergeving, krijgen we een planningsmogelijkheid om Grant's AGI zo veel mogelijk te verlagen, aangezien het inkomen van Grant lager is, hoe lager zijn IBR-betalingen en hoe hoger het saldo dat aan het einde moet worden kwijtgescholden van het 10-jarige PSLF-venster. Bovendien biedt de optie om een Married Filing Separate (MFS) indieningsstatus te gebruiken veel mogelijkheden om het inkomen van Blair strategisch te laten werken om de AGI van Grant te verlagen, aangezien dat de cashflow voor het huishouden als geheel verder zal verbeteren (alsof de AGI van Grant wordt verlaagd , evenals zijn door de IBR bepaalde maandelijkse leningbetalingen).

Zorgdekking. Als de zorgopties bij de werkgevers van Grant en Blair vergelijkbaar zijn, is het logisch om hun kind op te nemen in de verzekering van Grant, waardoor zijn W2-inkomen lager wordt. Het is mogelijk dat we dit nog verder kunnen gaan en Blair kunnen laten inschrijven voor Grant's verzekeringsplan, wat kan komen doordat haar eigen werkgever haar een bedrag betaalt om het niet dekken van haar verzekeringskosten goed te maken. (Er is ook een bijkomend voordeel van het hebben van het hele gezin op één plan met één eigen risico, één eigen limiet, enz.) In het Grant's plan zou dit de zorgpremies met ongeveer $ 500 per maand verhogen. Ervan uitgaande dat er bij de werkgever van Blair geen opties zijn die aanzienlijk goedkoper zijn (dus het is gewoon een verschuiving van de kosten), verlaagt dit de AGI van Grant met $ 6.000 per jaar.

Pensioenbijdragen. Gezien het grotere inkomen van Blair, zou Grant zijn 403 (b) -plan en, indien beschikbaar, ook een 457-plan kunnen maximaliseren. Blair zou nog steeds genoeg moeten sparen om haar bijpassende fondsen te krijgen, maar het paar als geheel zou aanzienlijk profiteren van eventuele dollars die verder gaan dan wat ze krijgt om de pensioenrekeningen van Grant te maximaliseren, in plaats van alleen maar bij te dragen aan elk van hun afzonderlijke rekeningen van hun afzonderlijke rekeningen. salarissen. AGI-vermindering in 2019:$ 38.000.

Flexibele uitgavenrekeningen. Als beide echtgenoten toegang hebben tot flexibele uitgavenrekeningen, moeten ze Grant's gebruiken om zijn AGI verder te verlagen. Er is hier een boete voor het gebruik van de MFS-aanvraagstatus, waardoor de in aanmerking komende uitgaven voor zorg voor afhankelijke personen worden verlaagd van $ 5.000 naar $ 2.500. Ervan uitgaande dat ze zowel de afhankelijke zorg- als de gezondheidszorgrekeningen maximaal benutten, zou dit AGI in 2019 met $ 5.200 verminderen.

Dus door het maximale bedrag bij te dragen aan de 403b- en 457-plannen van Grant en door inhoudingen van te verschuiven Blair naar Grant (door het zorgplan van Grant te gebruiken om zijn gezin te dekken en te profiteren van zijn FSA-opties), hebben we Grant geholpen zijn AGI met meer dan de helft te verminderen, zonder het totale inkomen van het paar te verminderen, van $ 90.000 naar $ 40.800!

We zouden zelfs nog verder kunnen gaan bij het zoeken naar manieren om AGI te verminderen, rekening houdend met het overlijden van de groep, ziektekostenverzekeringen bij ongevallen, kankerplannen, arbeidsongeschiktheid vóór belastingen van werknemers, enz. Maar in dit geval gaan we ervan uit dat ze die opties overslaan en niet gebruik niet elke laatste dollar aan AGI-vermindering die mogelijk is.

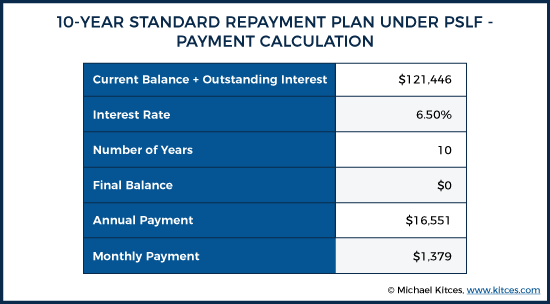

Om de impact aan te tonen van planning om maandelijkse betalingen te minimaliseren door de AGI van Grant te verlagen, laten we de vereiste betaling onder het standaard 10-jarenplan vergelijken met de betaling die vereist is onder IBR:

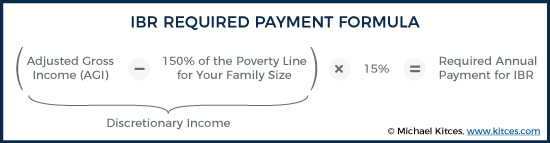

De vereiste IBR-betaling is gebaseerd op 15% van het discretionair inkomen (dat is AGI minus 150% van de armoedegrens voor uw gezinsgrootte), wordt als volgt berekend:

Om de armoedegrens voor leningdoeleinden te berekenen, omvat de gezinsgrootte altijd uw kind en echtgenoot, zelfs als u Married Filing Safzonderlijk gebruikt . In 2019 is de federale armoederichtlijn voor een huishouden van 3 personen $ 21.330. Het berekenen van de maandelijkse IBR-betaling gaat als volgt:

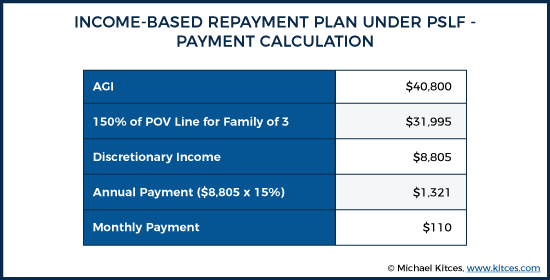

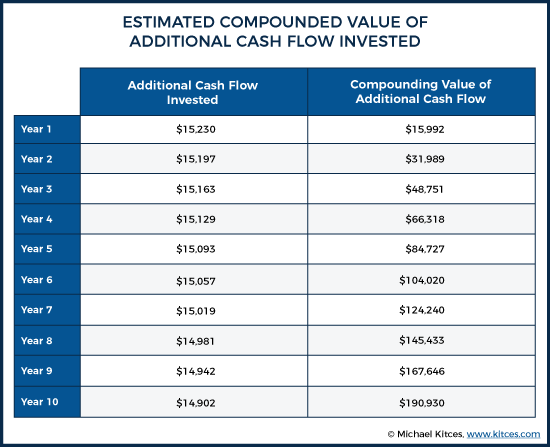

Door elke mogelijkheid te benutten om AGI te verlagen, hebben we onze vereiste studieleningbetaling van $ 1.379 per maand onder het standaard 10-jarige terugbetalingsplan verhoogd naar $ 110 per maand met behulp van het IBR-plan. Dit komt neer op een jaarlijkse besparing van $ 16.551 in het eerste jaar - $ 1.321 =$ 15.230! Waarvoor, nogmaals, het grootste deel van het onbetaalde saldo van de studielening niet alleen wordt uitgesteld... maar mogelijk permanent geëlimineerd door zich te kwalificeren voor PSLF!

Als we aannemen dat de jaarlijkse inflatie 2,5% is voor alle variabelen die worden gebruikt om AGI te berekenen, zullen we in de loop van de tijd een zeer kleine stijging zien in de vereiste betaling voor Grant om zijn leningen in goede staat te houden, met een maandelijkse betaling in jaar 10 van ongeveer $140 per maand.

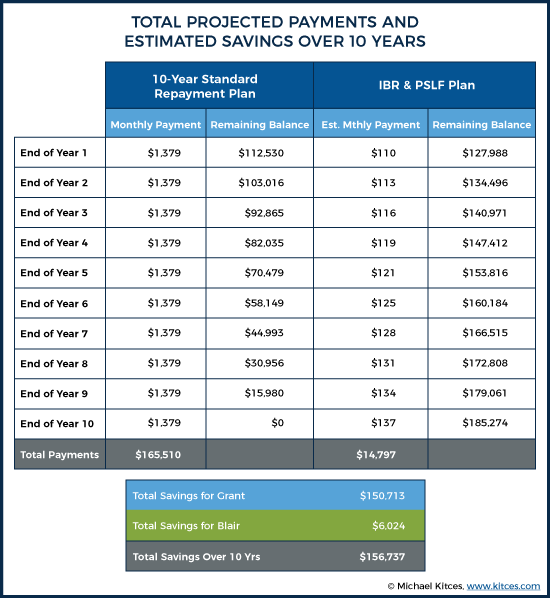

Het cumulatieve voordeel van deze strategieën komt neer op meer dan $ 150.000 aan besparingen op de afbetalingen van de studieleningen van Grant, en inclusief de $ 6.024 besparingen door de herfinanciering van Blair's leningen, helpt onze planning voor studieleningen dit echtpaar in tien jaar in totaal $ 156.737 te besparen!

We hebben niet alleen onze klanten geholpen hun studieschuld met meer dan $ 156.000 te verminderen, maar deze strategie stelt Grant in staat de jaarlijkse bijdragen aan zijn pensioenrekeningen te maximaliseren. Hoewel $ 38.000 aan bijdragen een groot bedrag is in vergelijking met het inkomen van $ 90.000 van Grant, vertegenwoordigt het slechts 15% van het gecombineerde bruto-inkomen voor het paar. Gezien de hoge inkomens- en schuldverplichtingen van onze klant, zou het relatief eenvoudig voor hen moeten zijn om beide opties voor pensioensparen van Grant volledig te maximaliseren, terwijl ze ook nog steeds geld opzij zetten in Blair's 401k, belastbare spaargelden, enz.

Als we dit op een andere manier bekijken, namen we wat een jaarlijkse schuldverplichting van $ 16.551 zou zijn (volgens het standaard 10-jarige terugbetalingsplan), en transformeerden het in een schuldverplichting van $ 1.321 in jaar 1 (volgens het IBR-plan), terwijl we een $ 38.000 behaalden besparingsdoel vóór belasting!

De nieuwe cashflow die beschikbaar is voor investeringen onder het IBR-plan, die anders niet beschikbaar zou zijn geweest onder het standaard 10-jarenplan, bedraagt $ 16.551 - $ 1.321 =$ 15.230 in jaar 1. Ervan uitgaande dat zelfs een rendement van 5% over het decennium zal naar verwachting groeien tot ongeveer $ 190.930 in jaar 10.

Naast het besparen van meer dan $ 156.000 aan schuldbetalingen, hebben Grant en Blair hun spaargeld laten groeien tot meer dan $ 190.000 van fondsen die anders zouden zijn besteed aan het betalen van Grant's leningen als ze hadden gekozen voor het standaard 10-jarige terugbetalingsplan. En dat geld zal natuurlijk nog tientallen jaren blijven stijgen, gezien de locatie in Grants pensioenplannen.

Het is mogelijk dat de waarde van deze planning kan worden verhoogd of verlaagd, afhankelijk van toekomstige gebeurtenissen in het leven van het paar. Als het inkomen van Grant dramatisch sneller stijgt dan de 2,5% per jaar die we veronderstelden, beginnen de voordelen af te nemen, aangezien met AGI-verhogingen de vereiste betaling toeneemt en dus de kloof tussen de standaardplan-vereiste betaling en dit plan kleiner wordt. Bovendien zouden de IBR-uitkeringen volledig worden stopgezet zodra Grant een AGI heeft die hoger is dan $ 141.500, aangezien dat niveau van AGI een betaling zou vereisen die even hoog is als zijn betaling op het standaard 10-jarige terugbetalingsplan.

Bovendien kunnen ze een aantal andere belastingvoordelen mislopen door hun belastingaangifte in te dienen als MFS versus MFJ, hoewel die voordelen waarschijnlijk klein zijn in vergelijking met de besparingen op leningbetalingen. Als het inkomen van Blair als bedrijfsadvocaat aanzienlijk sneller stijgt dan dat van Grant, zouden de kosten van MFS-indiening natuurlijk ook toenemen. Het paar zou ook de mogelijkheid verliezen om Roth IRA-bijdragen te leveren.

Als alternatief kunnen de voordelen op verschillende manieren worden vergroot. Als het paar bijvoorbeeld nog een kind heeft, zou hun federale armoedegrensbedrag toenemen, wat de totale jaarlijkse IBR-leningbetaling zou verminderen, waardoor Grant nog meer hoofdsom zou kunnen uitstellen om uiteindelijk te worden kwijtgescholden onder PSLF. Bovendien, als het groeitempo van de zorgkosten, de 403b/457-bijdragelimieten of de FSA-toelagen de inkomensgroei overtreffen, zouden er nieuwe, potentiële mogelijkheden zijn om nog meer te sparen.

Hoewel planning voor PSLF enorm waardevol is, zijn strategieën om leningbetalingen te minimaliseren niet zonder risico's. Negatieve afschrijvingen (waarbij betalingen lager zijn dan de jaarlijkse renteverplichting, wat op zijn beurt bijdraagt aan de hoofdsom van het volgende jaar, waardoor het leningsaldo ondanks lopende betalingen in de loop van de tijd stijgt) is een van de vele mogelijke nadelen van dit plan. In dit scenario zal de betaling van de studielening zal veel minder zijn dan de rente die elk jaar wordt opgebouwd, en dus zal de lening in de loop van de tijd groeien. In het scenario van Grant en Blair is het geschatte leningsaldo bij kwijtschelding gestegen van $ 121.446 naar $ 185.274. Dit kan een negatieve invloed hebben op de kredietscore van Grant, maar met het verdienpotentieel van dit paar en verantwoord kredietgebruik, wordt verwacht dat het effect op hun kredietwaardigheid geen grote belemmering zal zijn. Vooral omdat het er uiteindelijk toe leidt dat het grootste deel van die hoofdsom toch wordt kwijtgescholden onder PSLF!

En hoewel het concept van PSLF er geweldig uit kan zien op een spreadsheet, kan het een zware psychologische last worden om te zien hoe dat leningsaldo in de loop van de tijd groeit, zelfs als er elke maand betalingen worden gedaan.

Het grootste risico voor Grant zou zijn als hij van baan zou veranderen en niet langer zou werken voor een PSLF-gekwalificeerde werkgever. Op dat moment zou hij niet alleen zijn leningbetalingen moeten verhogen om te beginnen met het afbetalen van zijn schuld, het bedrag dat hij zou moeten betalen zou zelfs meer zijn dan wanneer hij aanvankelijk was begonnen met het afbetalen van de schuld in jaar 1 van de lening (opnieuw vanwege de negatieve afschrijving).

Als hij bijvoorbeeld na drie jaar besluit om in een particulier ziekenhuis met winstoogmerk te gaan werken, zou zijn lening negatief zijn afgeschreven van het oorspronkelijke saldo van $ 121.446 tot $ 140.971, wat betekent dat hij bijna $ 20.000 meer aan schulden zou moeten afbetalen dan he had at the beginning of entering the IBR program! In essence, this means that once the path to PSLF is chosen, it can limit a borrower’s job options until the program is completed. Which means that a plan to pursue PSLF is not something to enter into lightly.

The other risk to consider is the program itself. There has been a lot of media attention about the problems with PSLF, highlighting significant issues from lost paperwork to borrowers having to fight to get their payments properly counted. It’s flawed, and more than likely will require applicants to be incredibly vigilant to get their loans forgiven. But given the high stakes (and appealing payoff) for many borrowers, those headaches are often well worth the risk.

In fact, it’s unfortunate that recent media coverage has been so negative, some potentially eligible PSLF borrowers may be unnecessarily eschewing the program. An often-cited statistic is that more than 99% of applicants for PSLF have been rejected. However, this 99% rejection rate is in large part due to applicants who didn’t actually meet the criteria. Still, others were rejected because of small administrative errors, such as applying for forgiveness before having certified all the payments. Finally, because Federal Direct loans did not become predominant until 2010, most borrowers who took out loans before then don’t have the correct loan type to be in the program and would have needed to complete a consolidation to become eligible (but in fact could become eligible once they do so). Even the Temporary PSLF (TEPSLF) program, implemented to assist PSLF applicants who were rejected because they were disqualified from PSLF, has a 99% denial rate, as of May 2019, according to the Government Accounting Office, but again mostly because applicants did not meet the requirements to qualify. Even so, despite the unfortunate reality that the process is admittedly painful and needlessly complex, we are starting to see the success rate tick upwards. I am inclined to think we’ll only see that continue as more and more applicants become eligible for the program, and figure out how to navigate the process of filing for and claiming PSLF.

There is political risk as well, though I believe that to be quite small. In the 2015 proposed budget, the Obama administration proposed capping loan forgiveness at $57,500, and in the 2020 proposed budget released earlier this year, the Trump Administration proposed eliminating the program altogether. However, both of these proposals would only impact new borrowers, and would grandfather borrowers already in the program. Accordingly, since PSLF is written into the promissory notes of Federal student loan borrowers to date, if an administration were to decide to terminate the program for existing borrowers, there would likely be an immediate lawsuit given the number of potential plaintiffs in such a case.

Coming back to our client, assuming that Grant stays in his job at the public hospital (or switches to another qualifying public service employer), maintains a full-time schedule, continues to make timely loan payments, and stays up to date with all of the ongoing paperwork, it’s highly likely that Grant will save himself hundreds of thousands of dollars by pursuing this path.

Student loan repayment is an area many financial advisors have not previously spent much time advising on, as traditional models for financial planning generally involve people who seek an advisor after they have paid off their debts and have accumulated assets. Given the rising student debt levels for this generation, advisors are highly likely to see more and more clients coming to them with student loan repayment questions.

Generally, advisory firms have three options in this area:

As shown in our case study, the variables and complexities with student loan repayment are significant, and an advisor can have a tremendous impact on a client if they are able to effectively advise on large student loan levels. A client you help to save more than $150,000 is likely going to be a client for life! Conversely, an advisor who is not attuned to navigating student loan repayment could cost a client tens of thousands of dollars by recommending only the traditional debt management pathways.

Ryan would like to give a special thanks to Jantz Hoffman and Heather Jarvis for their contributions to this article. You can learn more about the Certified Student Loan Professional program by visiting cslainstitute.org.

De nadelen van schulden op afbetaling

Wat is vergeving van openbare dienstleningen? Kom ik in aanmerking?

Wat is de deal met vergeving van particuliere studieleningen?

De crisis van de studielening overwinnen

Particuliere studielening Schuldverlichting en vergeving:wat u moet weten

Goede schuld versus slechte schuld:wat is het verschil?

Wat is schuldvergeving?