Zelfs in een omgeving met lage rentetarieven is de realiteit dat het vervroegd aflossen van een hypotheek het equivalent is van een 'gegarandeerd' obligatierendement, tegen een rendement dat beter is dan contanten en aantoonbaar zelfs aantrekkelijk op een voor risico gecorrigeerde basis in een wereld van potentieel lage aandelenrendement. Het voorbehoud is echter dat, hoewel vooruitbetalingen van hypotheken op lange termijn voordelen kunnen hebben, het slechts voordelen op zeer lange termijn zijn - aangezien het vooruitbetalen van een hypotheek om de cumulatieve leningrente en de looptijd van de lening te verminderen, misschien pas over een decennium of twee voelbaar is daarna.

Een alternatief om meer onmiddellijk te genieten van de "voordelen" van het vervroegd aflossen van een hypotheek, is om een hypotheekherschikking aan te vragen. Door de hypotheek te herschikken - het saldo van de lening opnieuw af te schrijven over de oorspronkelijke looptijd - geniet de kredietnemer onmiddellijke verlichting in de vorm van lagere toekomstige hypotheekverplichtingen. Uiteraard kan de oorspronkelijke hypotheekbetaling nog plaatsvinden. Maar de lener heeft in ieder geval de mogelijkheid om desgewenst minder te betalen... wat vooral handig kan zijn als het huishouden een financiële schok heeft, van werkloosheid tot een medische gebeurtenis of een korte arbeidsongeschiktheid.

Helaas is herschikking in de huidige hypotheekomgeving niet eenvoudig. De meeste kredietverstrekkers berekenen een kleine maar niet triviale verwerkingsvergoeding telkens wanneer een herschikking wordt aangevraagd. En het moet daadwerkelijk handmatig worden aangevraagd en vervolgens handmatig worden goedgekeurd door de leningbeheerder en door de belegger als de hypotheek sinds de oprichting is doorverkocht. Bovendien komen niet alle soorten hypotheken überhaupt in aanmerking.

Toch rijst de vraag:wat als hypotheekherschikking niet alleen eenvoudiger, maar automatisch zou zijn, zodat een lener die een vooruitbetaling doet automatisch en onmiddellijk het voordeel krijgt van een verminderde toekomstige hypotheekverplichting? Met automatische herschikking leveren vooruitbetalingen op hypotheken niet langer alleen een langdurig (maar zeer immaterieel) voordeel op; het levert ook direct tastbare verlichting op, in de vorm van een verlaagde hypotheekverplichting. Wat op zijn beurt de financiële flexibiliteit van het huishouden verbetert en zelfs de stabiliteit van de algemene hypotheekmarkt kan verbeteren door zowel het wanbetalingsrisico te verminderen (aangezien de hypotheekbetalingsverplichting kleiner en gemakkelijker te onderhouden is) als ook de verliesblootstelling voor kredietverstrekkers te verminderen (naarmate de lopende vooruitbetalingen toenemen meer eigen vermogen voor de lener, waardoor het risico wordt verminderd van een geldschieter die gedwongen is een wanbetaling uit te sluiten).

Ironisch genoeg kunnen de potentiële positieve prikkels voor automatische herschikking zelfs zo groot zijn, dat het grootste probleem de neiging van huishoudens zou kunnen worden om "huisrijk en contant geldarm" te worden door systematisch hun hypotheken vooraf af te lossen. Toch, gezien de moeilijkheid die veel consumenten hebben om op welke manier dan ook te sparen behalve overwaarde, en de beschikbaarheid van omgekeerde hypotheken, zou dit misschien toch niet zo'n slecht resultaat zijn?

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

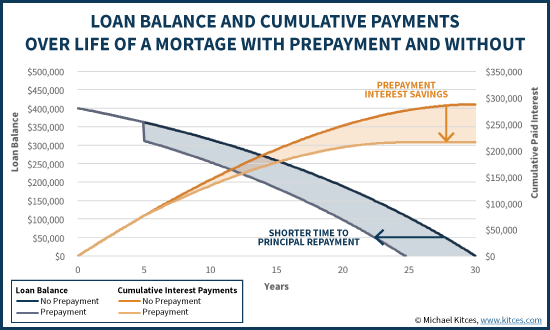

Bij de meeste hypotheken kunnen kredietnemers tegenwoordig de hoofdsom boetevrij aflossen. In veel gevallen is dit waardevol, simpelweg omdat het de lener de flexibiliteit geeft om de hypotheek te herfinancieren - wat technisch gezien een nieuwe hypotheek op het huis sluit en de opbrengst gebruikt om de "oude" hypotheek volledig vooruit te betalen. In andere gevallen is het doel eenvoudigweg om wat extra geld te krijgen - of het nu gaat om een bonus op het werk, een forfaitaire erfenis of gewoon door een extra "13 de hypotheekbetaling" elk jaar - en een deel van het leningsaldo vooruitbetalen om het bedrag aan toekomstige leningrente te verminderen.

Opvallend is echter dat vrijwel alle hypotheken nog vaste betalingsverplichtingen hebben. Dit betekent dat zelfs als u vooruit betaalt om uw rekeningsaldo te verlagen, uw hypotheekbetaling niet verandert. In plaats daarvan wordt het resterende saldo, door de extra hoofdsom te betalen, gewoon sneller afbetaald ... gedeeltelijk omdat de lener zelf de hoofdsom heeft verlaagd met de vooruitbetaling, en ook omdat de lener niet zoveel cumulatieve rentebetalingen zal doen gezien de verlaging in lening hoofdsom.

Een belangrijke uitdaging van dit scenario is dat, terwijl er is een aanzienlijke vermindering van de cumulatieve betaalde rente op leningen, en de lener vermijdt uiteindelijk 5 jaar hypotheekbetalingen... geen van die voordelen wordt pas bijna twee decennia later ervaren. Toch is het verlies aan liquiditeit – het geld dat wordt gebruikt om de hypotheek vervroegd af te lossen – voelbaar en onmiddellijk voelbaar!

Dit is vooral zorgwekkend, aangezien onderzoek op het gebied van gedragsfinanciering heeft aangetoond dat mensen de waarde van dollars (inclusief besparingen) die alleen in de verre toekomst plaatsvinden, disproportioneel verdisconteren. Ook wel "hyperbolische verdiscontering" genoemd, de erkenning dat we de voorkeur geven aan liquiditeit op korte termijn en onmiddellijke contanten boven alternatieven die een voordeel op langere termijn zouden hebben, betekent dat we soms zeer "irrationele" beslissingen kunnen nemen. Vooral als de enige voordelen zich voordoen in de verre toekomst, wanneer we ze het meest waarschijnlijk zullen ondergewicht hebben.

Het is dan ook niet verwonderlijk dat maar weinig consumenten ervoor kiezen om een hypotheek vervroegd af te lossen. Aangezien de voordelen pas een decennium of twee later worden gevoeld, is het moeilijk om erg enthousiast te worden over de strategie, zelfs als deze een zeer gunstige financiële impact op lange termijn kan hebben!

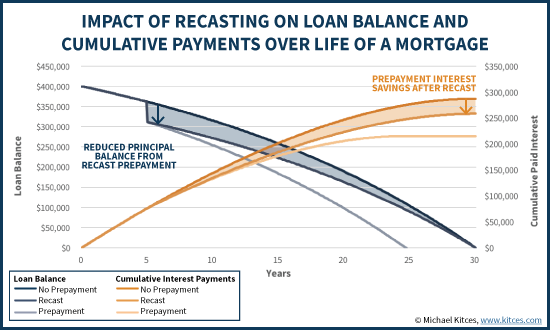

Gelukkig is er eigenlijk wel een alternatieve behandeling voor het vervroegd aflossen van hypotheken, naast het “gewoon” verkorten van de resterende looptijd van de hypotheek en besparen op de rente. In plaats daarvan kan de geldschieter ook het nieuwe hypotheeksaldo "opnieuw afschrijven" over de resterende periode.

Ook bekend als het "herschikken" van een hypotheek, is het voordeel van de strategie dat door het nieuwe rekeningsaldo uit te rekken over de oorspronkelijke periode, de maandelijkse hypotheekbetalingsverplichting wordt verminderd .

De realiteit is natuurlijk dat zelfs na het herschikken van de hypotheek, de oorspronkelijke lener kon nog steeds de oorspronkelijke hypotheekbetalingen blijven doen. Opnieuw aflossen vermindert alleen de verplichting voor het betalen van de hypotheek (in het bovenstaande voorbeeld, met $264/maand); ervoor kiezen om een hogere betaling te doen, wat op dat moment gewoon extra vooruitbetalingen zou zijn, is nog steeds toegestaan. En aangezien de lening nog steeds hetzelfde saldo van de hoofdsom heeft (na de forfaitaire vooruitbetaling) en de oorspronkelijke rentevoet, wordt de lening, als de leners doorgaan met de oorspronkelijke betalingen, nog steeds net zo snel terugbetaald alsof de herschikking nooit heeft plaatsgevonden, met de bijbehorende volledige besparingen op leningrente.

Desalniettemin, de verdienste van de herschikking van de hypotheek, indien als het leven of de financiële omstandigheden veranderen, en de lener gedurende een bepaalde periode lagere leningbetalingen moet doen, hij/zij de mogelijkheid heeft om dit te doen! Met andere woorden, door een lening te herschikken nadat er een vooruitbetaling is gedaan, kan de lener profiteren van alle rentebesparingen van vooruitbetaling, en biedt meer flexibiliteit in de kasstroom van huishoudens als dat nodig is (zoals de vereiste hypotheekbetaling is lager).

Helaas is een van de grootste kanttekeningen bij het herschikken van een hypotheek dat het een handmatig proces is. Met andere woorden, het gebeurt niet automatisch wanneer een vooruitbetaling plaatsvindt; in plaats daarvan moet er een specifiek verzoek worden gedaan om dit te laten gebeuren.

Bovendien, zodra een verzoek is gedaan om de hypotheek opnieuw af te lossen, zijn er harde dollars, waarbij banken vaak kosten van $ 150 - $ 250 of meer in rekening brengen, alleen om de herschikking te verwerken.

Bovendien zijn er veel praktische beperkingen in de huidige markt. Zo komen niet alle soorten hypotheken zelfs in aanmerking voor een herschikking; conform Freddie Mac en Fannie Mae leningen kunnen over het algemeen worden herschikt, maar FHA- of VA-leningen zijn dat niet, en of een jumbo-lening kan worden herschikt, is aan de kredietverstrekker. En zelfs waar toegestaan, vereist het herschikkingsproces zelf dat de leningbeheerder zich moet aftekenen om de herschikking toe te staan. Als de hypotheek is doorverkocht aan investeerders, moet de leningbeheerder ook de goedkeuring van de investeerder krijgen.

Gezien deze administratieve rompslomp vragen veel kredietverstrekkers een bepaald minimumbedrag van van vooruitbetaling om een herschikking aan te vragen; een kredietverstrekker kan bijvoorbeeld bepalen dat herschikking niet is toegestaan, tenzij de vooruitbetaling ten minste 10% van het uitstaande leningsaldo bedraagt.

In het licht van deze beperkingen is het misschien niet verwonderlijk dat verzoeken tot herschikking van een hypotheek in de praktijk zeer zeldzaam zijn. De WSJ meldt dat tussen de bijna 25 miljoen hypotheken aangehouden bij Chase en Bank of America, wordt jaarlijks amper 0,02% herschikt. Maar nogmaals, dat is niet helemaal verrassend in de huidige markt, aangezien er harde dollars zijn voor extra flexibiliteit die al dan niet nodig kan zijn, niet alle leningen komen zelfs in aanmerking, en het loutere feit dat het een handmatig proces is met extra papierwerk om teken is genoeg om veel leners te vertragen.

Ondanks deze praktische uitdagingen en kosten voor herschikking in de huidige omgeving, rijst echter de vraag:zou het consumentengedrag ten goede kunnen veranderen als het gemakkelijker zou zijn om een hypotheek opnieuw af te lossen? Als herschikking bijvoorbeeld automatisch . was in plaats daarvan elke keer dat een vooruitbetaling plaatsvindt?

Natuurlijk, zoals eerder opgemerkt, is het automatisch maken van herschikking financieel een betwistbaar punt voor elke lener die in staat is en ervoor kiest om gewoon door te gaan met de oorspronkelijke hypotheekbetaling, aangezien de totale kosten hetzelfde zijn (omdat de lening nog steeds vervroegd wordt terugbetaald). En ogenschijnlijk zal het voor de meesten beheersbaar zijn om door te gaan met het doen van de oorspronkelijke hypotheekbetaling, aangezien de lener al betalen op de hypotheek en had genoeg extra geld om een vooruitbetaling te doen!

Echter, vanuit het perspectief van financiële planning flexibiliteit , en gedragsprikkels, automatische herschikking kan zeer krachtig zijn. Met automatische herschikking is er nu immers een onmiddellijke huishoudbijslag bij het doen van een vooruitbetaling:uw maandelijkse hypotheekverplichting wordt voor elke maand daarna kleiner. Bijvoorbeeld, met het eerdere voorbeeld van de hypotheek van 4% met een resterend saldo van $ 311.790 over 25 jaar, resulteert elke vooruitbetaling van $ 1.000 in een verminderde maandelijkse hypotheekverplichting van $ 5,28. (Met name de betalingsbesparingen-per- De vooruitbetaling van $ 1.000 verschilt per hypotheekscenario, afhankelijk van de rentevoet en de resterende looptijd van de lening.)

Automatische herschikking van hypotheekvooruitbetalingen ondersteunt sparen door toekomstige hypotheekverplichtingen te verminderen!Klik om te tweeten

Met andere woorden, ook al kun je nog steeds de oorspronkelijke hypotheekbetaling te doen, geeft automatische herschikking huishoudens een onmiddellijke verbetering in financiële flexibiliteit door de vereiste te verminderen betaling. Het voorbehoud is natuurlijk dat het vrijmaken van de cashflow van een huishouden het gemakkelijker voor hen maakt om vertragen hun hypotheekbetalingen in de toekomst (aangezien herschikking per definitie de hypotheekverplichting vermindert). Maar aan de andere kant vindt herschikking alleen plaats wanneer de leners hun huidige leningbetalingen doen en extra vooruitbetalingen in de eerste plaats, dus per definitie geeft het huishouden al nog minder uit, gewoon om de vooruitbetaling en herschikking beschikbaar te hebben. In feite is dat het hele punt - huishoudens die hun consumptie verder kunnen verminderen, bovenop hun bestaande hypotheekverplichting, worden beloond met een grotere hypotheekflexibiliteit in de toekomst (wat leuk is om te hebben, zelfs als ze niet nodig hebben <). /em> het).

Bovendien, voor huishoudens die waarde hechten aan liquiditeit – wat de meeste lijken te zijn, gezien het onderzoek naar hyperbolische discontering – vermindert het verlagen van de maandelijkse hypotheekverplichting ook de behoefte aan kasreserves en de vereiste omvang van noodbesparingen. Wat nog een ander indirect financieel voordeel oplevert - omdat het aanhouden van noodreserves contant geld verdienen met 0%, terwijl je een hypotheek hebt van 4%, technisch gezien een vorm is als negatieve arbitrage dat dubbele kosten heeft (het betalen van de 4% op de hypotheek, en de gederfde alternatieve kosten van de noodreserves in contanten).

Bovendien kan de grotere cashflowflexibiliteit na een herschikte hypotheekbetaling de toekomstige arbeidsmobiliteit mogelijk verbeteren en de algehele financiële stabiliteit van het huishouden verbeteren. Lagere toekomstige hypotheekbetalingen geven de lener bijvoorbeeld meer flexibiliteit om van baan of carrière te veranderen (waarvoor misschien één inkomensstap terug nodig is om twee stappen vooruit te zetten), en in een wereld waar medische gebeurtenissen die op korte (of lange termijn) arbeidsongeschiktheid is een belangrijke oorzaak van faillissementen, waardoor het gemakkelijker wordt om de maandelijkse hypotheekverplichtingen te verminderen en het risico op wanbetaling van hypotheken in de eerste plaats kan verminderen.

Vanuit het perspectief van de kredietgever is het toestaan van automatische herschikking ook aantrekkelijk, omdat de herschikkingsprikkel voor vervroegde aflossingen van hypotheken (om toekomstige hypotheekbetalingsverplichtingen te verminderen) zou resulteren in lagere leningsaldi en meer eigen vermogen voor de kredietnemer, wat de blootstelling van de kredietgever aan een financieel verlies in geval van wanbetaling.

Natuurlijk is het enige duidelijke voorbehoud vanuit het perspectief van financiële planning dat consumenten die 'te veel' in hun huis steken, huisrijk en arm kunnen worden. Desalniettemin is het vervroegd aflossen van een hypotheek nog steeds het equivalent van een "gegarandeerd" obligatierendement tegen een relatief aantrekkelijk rendement (vergeleken met andere obligaties), en is zelfs aantrekkelijk in vergelijking met aandelen in een potentieel lage (hoge waardering) omgeving voor aandelen. Bovendien is de realiteit dat het hebben van een concentratie van rijkdom in het eigen vermogen uiteindelijk niet echt een probleem is van het vervroegd aflossen van de hypotheek (en het herschikken ervan), maar van het kopen van te veel huis in verhouding tot het vermogen van het individu in de eerste plaats . Met andere woorden, als u niet wilt dat "te veel eigen vermogen" in uw huis wordt vastgehouden, is de oplossing niet om de hypotheek vooruit te betalen, maar om niet zoveel huis te kopen om mee te beginnen! En gelukkig zijn omgekeerde hypotheken op zijn minst een potentieel noodinstrument om het eigen vermogen in de latere jaren terug te winnen, als dat nodig is.

Het komt er echter op neer dat we simpelweg erkennen dat de huidige structuur van vooruitbetalingen op hypotheken een verschrikkelijke stimulans is voor mensen om daadwerkelijk meer eigen vermogen op te bouwen dan hun minimale hypotheekverplichting, omdat het enige 'voordeel' in de zeer verre toekomst ligt. Herschikking gemakkelijker maken – of het hypotheekherschikkingsproces automatisch maken – is een veel betere stimulans, omdat het een onmiddellijke beloning oplevert in de vorm van onmiddellijk verminderde hypotheekbetalingsverplichtingen, wat een krachtig feedbackmechanisme is om voorzichtig spaargedrag aan te moedigen. En automatische herschikking heeft als bijkomend voordeel dat het de verliesblootstelling voor hypotheekverstrekkers vermindert, de kasstroomverplichtingen van huishoudens vermindert, de behoefte aan inactieve noodbesparingen vermindert en consumenten meer flexibiliteit geeft om veranderingen in menselijk kapitaal door te voeren (dwz baan- of loopbaanveranderingen die een tijdelijke inkomensdaling), terwijl het huishoudens ook robuuster maakt tegen onverwachte rampen (bijv. medische gebeurtenissen, werkloosheid of invaliditeit).

Dus wat denk je? Heb je ooit een klant geadviseerd om een hypotheek te herschikken? Denkt u dat automatische herschikking een waardevolle stimulans zou zijn voor consumenten om minder uit te geven en meer te sparen? Of maakt u zich zorgen dat het misschien "te goed" werkt, waardoor mensen effectief sparen, maar tegelijkertijd te "huisrijk en contant geldarm" worden? Deel uw mening in de opmerkingen hieronder!

Wat is de lening/waarde-ratio voor een omgekeerde hypotheek?

Hypotheektarieven en obligaties:waar u op moet letten in juni

Huisvestings- en hypotheektrends om in de gaten te houden in 2021

Lijfrenten:de 'slechte', de 'goede' en de 'verkeerd begrepen'

Gezamenlijk eigendom:The Good, the Bad and the Ugly

De psychologie van de aandelenmarkt en investeringsbeslissingen

Active vs. Passive:The Case for Both and a Place for Both