Het hebben van een hypotheek wordt vaak gezien als een manier om zich in te dekken tegen inflatie. Zoals de conventionele wijsheid luidt, is uw maandelijkse betaling bij een hypotheek vastgezet (ervan uitgaande dat het geen hypotheek met variabele rente is [ARM]), zelfs als de inflatie stijgt en de rente stijgt. In feite zou een stijgende inflatie de hypotheek alleen maar in nominale (toekomstige) dollars devalueren.

Maar de realiteit is dat een hypotheek uiteindelijk kan worden afbetaald met voor inflatie gecorrigeerde lonen, waardoor er geld vrijkomt dat kan worden geïnvesteerd in inflatiehedging-vehikels (van TIPS tot aandelen), die worden gebruikt om een reserve te creëren voor beleggingen in obligaties tegen hogere tarieven in de toekomst (een vorm van call-optie op rente), of worden ingezet om een woning te kopen die een afdekking biedt tegen stijgende huren. In al deze scenario's is het echter de manier waarop de hypotheekgerelateerde fondsen worden ingezet, of de inkomstenbronnen die worden gebruikt om het te financieren, de daadwerkelijke inflatiehedges... niet de hypotheek zelf!

Uiteindelijk betekent dit niet dat een hypotheek niet indirect tot gunstige resultaten kan leiden als de inflatie (en de rente) stijgt. Maar uiteindelijk zullen de voordelen niet echt komen van het gebruik van de hypotheek zelf als inflatiehedge, maar van de andere voor inflatie gecorrigeerde activa en inkomen die een individu in plaats daarvan de hypotheek moet ondersteunen! Het voorbehoud is natuurlijk dat het gebruik van hefboomwerking om inflatie af te dekken aan beide kanten kan snijden en de ongunstige resultaten ook in niet-inflatiescenario's kan vergroten!

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

Hoewel een hypotheek vaak wordt gezien als een inflatiehedge, vanwege de vaste (althans bij een conventionele hypotheek) betalingen die niet veranderen, zelfs als er inflatie optreedt, is de realiteit dat een hypotheek alleen niet echt een hedge is die profiteert van inflatie. Het wordt niet per se geschaad door inflatie, maar het is ook geen voordeel.

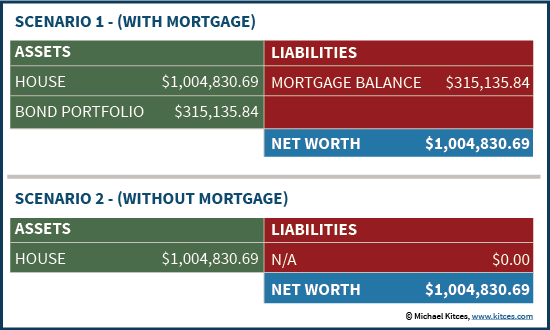

Om te begrijpen waarom, stel je even voor dat iemand een huis van $ 500.000 heeft en besluit een 30-jarige (vaste) hypotheek van $ 400.000 af te sluiten tegen 4%. Om te voorkomen dat hij in de toekomst in een geldcrisis terechtkomt, neemt het individu vervolgens de opbrengst van $ 400.000 en gebruikt deze om een reeks ladderobligaties te kopen die een vergelijkbaar rendement hebben om elke hypotheekbetaling naar behoefte veilig te stellen. Deze "perfecte" matching van activa en passiva beschermt effectief tegen elk risico dat een verandering in de rentetarieven de situatie nadelig zou kunnen beïnvloeden (ervan uitgaande dat er geen wanbetalingen zijn).

Stel je nu voor dat de inflatie, na deze strategie te hebben gevolgd, echt stijgt. Plots loopt de inflatie op tot 7%. De middellange rente stijgt met bijna 10%. Binnen een tijdsbestek van tien jaar is de waarde van het huis zelf verdubbeld tot $ 1.000.000 (gewoon gelijke tred houden met de inflatie). Gezien deze "verrassende" inflatiegebeurtenis, toont de onderstaande grafiek de huidige financiële situatie van het individu, waarbij het scenario wordt vergeleken met een hypotheek (die zou zijn afgeschreven tot een resterend saldo van ongeveer $ 315k) versus het alternatieve scenario zonder ooit de moeite te nemen om de hypotheek te krijgen .

Zoals de resultaten laten zien, is het uiteindelijke vermogen (na inflatie) in de twee scenario's hetzelfde ! De aanwezigheid van de hypotheek zelf, met de hypotheekbetalingsverplichtingen beheerd door een obligatieportefeuille tegen een vergelijkbare rentevoet om de vereiste betalingen te dekken, is niets meer waard dan het scenario dat de hypotheek schuwt en gewoon het onroerend goed zelf houdt! Hoe dan ook, het vermogen is precies hetzelfde.

En met name maakt het niet uit of de inflatie stijgt of daalt, zolang de obligatieportefeuille maar voldoende/dezelfde opbrengst genereert om de verplichtingen van de hypotheekbetalingen te dekken, blijven de uitkomsten altijd identiek (tenminste op een pre-tax basis, maar over het algemeen ook na belastingen, ervan uitgaande dat obligatierente belastbaar is en hypotheekrente aftrekbaar).

Het voorbehoud bij het bovenstaande scenario is natuurlijk dat de opbrengst van de hypotheek werd gebruikt om een portefeuille van obligaties te verwerven die de betalingsverplichting van de hypotheek zou immuniseren - bijvoorbeeld een reeks obligatieportefeuilles met ladders die niet gevoelig voor veranderingen in rentetarieven. Aan de andere kant, als het geld werd gebruikt voor een andere soort investering, de uitkomst kan ook heel anders zijn.

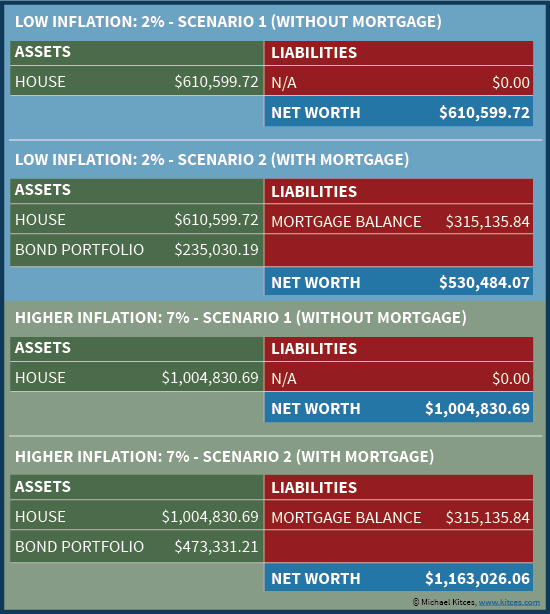

Stel je bijvoorbeeld voor dat de opbrengst werd gebruikt om te beleggen in een portefeuille van TIPS-obligaties, met wat (op het moment van schrijven) een reëel rendement van bijna 0% zou zijn. Als de inflatie slechts 2% is (wat betekent dat de TIPS een nominaal rendement van 2% betalen), wordt de obligatieportefeuille feitelijk ondermijnd door de hypotheekrente van 4% overuren, aangezien de schuld in feite "samengesteld" op 4%, terwijl de obligaties slechts rendement opleveren 2% (of in de praktijk zou het individu een toenemende hoeveelheid TIPS-obligaties moeten liquideren om de hypotheekbetalingen te dekken, aangezien de rente alleen onvoldoende is).

Als de inflatie echter weer oploopt tot 7%, zijn de uitkomsten plotseling heel anders. De TIPS-obligaties zouden nu een rendement van 7% opleveren, wat meer dan genoeg nominaal totaalrendement oplevert om de hypotheekbetalingen te dekken (of technisch gezien zou de TIPS-hoofdsom met genoeg stijgen dat er steeds minder TIPS-obligaties moeten worden verkocht). Hoe dan ook, het onroerend goed zelf wordt verondersteld te groeien met de inflatie - wat betekent dat de waarde met of zonder hypotheek hetzelfde zal zijn.

Het eindresultaat van deze verschillende inflatiescenario's na een periode van 10 jaar - nu is er een aanzienlijk verschil in uiteindelijke rijkdom tussen het aanhouden van een hypotheek of niet, afhankelijk van of het individu door het scenario met hoge of lage inflatie gaat. Als de inflatie hoog is, zodat de (TIPS) obligatieportefeuille beter presteert dan de hypotheekrenteaftrek, resulteert het gebruik van de hypotheek in een superieur financieel resultaat. Als de inflatie (en de rente) laag blijft, resulteert het gebruik van de hypotheek echter in minder rijkdom.

Zoals uit deze scenario's blijkt, doet de aanwezigheid van de hypotheek zelf er niet toe (zoals eerder opgemerkt), hoe de opbrengst van de hypotheek wordt toegewezen, maakt wel uit . In feite werden de uitkomsten uiteindelijk niet bepaald door de aanwezigheid van de hypotheek zelf, maar de beslissing om (vaste rente) financiering te gebruiken om een investering te kopen die zelf een lager of hoger (nominaal) rendement genereert op basis van inflatie (het TIPS-portfolio). Met andere woorden, de uitkomsten worden niet daadwerkelijk bepaald door de hypotheek zelf als inflatiehedge, maar door de opbrengst van de hypotheek te gebruiken om kopen een inflatiehedge zoals TIPS "op hypotheek". En de strategie werkt alleen als de inflatiehedge echt doet beter presteren dan de leenkosten.

Evenzo, als de portefeuille werd gebruikt om aandelen te kopen (die op zijn minst indirect ook als inflatiehedge fungeren, aangezien stijgende inflatie uiteindelijk de nominale winsten en aandelenkoersen verhoogt), kunnen de scenario's met hoge inflatie beter presteren dan de scenario's met lage inflatie, maar toch niet omdat de hypotheek zelf een inflatiehedge was, maar omdat een lening werd gebruikt om een echte te kopen inflatiehedge (hopelijk met voldoende verwacht rendement om het hypotheekschuldrisico te rechtvaardigen!). Of meer in het algemeen, elke keer dat geld wordt geleend om aandelen te kopen en het rendement op de investering hoger is dan de financieringskosten, treedt er een positief resultaat op; dat is gewoon het effect van beleggen met hefboomwerking en een gunstig rendement behalen. Het enige verschil is dat in plaats van het lenen met een margelening te financieren, het in plaats daarvan wordt gefinancierd met een hypotheek!

Evenzo, als de hypotheek wordt verworven met de hoop geld vrij te maken om in de toekomst tegen hogere tarieven in obligaties te worden herbelegd (bijv. als de rente snel genoeg stijgt, kunnen de hypotheekopbrengsten worden gebruikt om te beleggen in toekomstige obligaties die betalen meer dan een huidige hypotheekrente met een vergelijkbaar risiconiveau), is het scenario nog steeds een scenario dat zal slagen – of niet – door het rendement dat uiteindelijk door de portefeuille kan worden behaald. In wezen wordt in dit scenario het gebruik van de hypotheek om te beleggen in obligaties die in de toekomst meer kunnen opleveren een vorm van calloptie dat zal "in the money" zijn als de rente voldoende stijgt om de debetrentevoet te overschrijden. Het resultaat kan beter zijn in scenario's met hoge inflatie, maar alleen omdat het ervoor zorgt dat de optie "beleggen" vruchten afwerpt - aangezien hogere inflatie over het algemeen zal resulteren in hogere rentetarieven, wat betekent dat het rendement van de portefeuille hoger zal zijn dan de financieringskosten - niet als een functie van de hypotheek zelf. Aan de andere kant, als de inflatie (en tarieven) niet stijgen, kan deze "rente-call-optie"-benadering zeer ongunstig worden. ook, aangezien de hypotheek een rentevoet van 4% heeft en de belegger jaar na jaar 0% verdient, "wachtend" tot de rente stijgt!

Uiteindelijk, zoals bij de meeste vormen van hefboomwerking, kan het gebruik van een hypotheek om een investering in een inflatiehedge (of een ander investeringsvehikel) te financieren de positieve resultaten vergroten als de inflatiehedge loont, maar het vergroot de negatieve resultaten als de inflatie niet komt , ook!

In sommige situaties is de realiteit dat er helemaal geen portefeuille is die bij de hypotheek past; de lening was alleen al nodig om het onroerend goed te kopen. Met andere woorden, het scenario is er niet een van "een huis zonder hypotheek bezitten, versus een hypotheek en een [zij-]portefeuille die wordt belegd als inflatiehedge"; in plaats daarvan is het "een huis bezitten met een hypotheek, of huren omdat er anders helemaal geen manier is om het huis te betalen."

Met name echter, zelfs in deze situaties waarin er geen portefeuille is om te beleggen als inflatiehedge, is de persoonlijke woning niet alleen een "slapende" activa (aangezien het geen doorlopende cashflow of inkomstenopbrengst oplevert), het is eigenlijk nog steeds fungeren als inflatiehedge. Niet alleen omdat de prijs van het onroerend goed zelf de neiging heeft om mee te bewegen met de inflatie, maar omdat het bezitten van een eigen woning eigenlijk doet een geïmpliceerd kasstroomrendement hebben – in de vorm van huurbetalingen die niet uit de kasstroom worden betaald.

Als de huren bijvoorbeeld onverwacht stijgen (of snel stijgen), isoleert het bezit van onroerend goed de eigenaar van elke directe blootstelling aan een hogere huurverplichting - wat vooral waardevol is in situaties waarin de huurstijgingen de loongroei overtreffen. Of anders bekeken, de woning betaalt een "opbrengst" in de vorm van dekking van het equivalent van de huurkosten voor levensonderhoud, en die opbrengst wordt automatisch impliciet geïndexeerd met de inflatie; als/wanneer/als de inflatie stijgt, is het bedrag van de huur vervangen door eigendom van de woning automatisch ook gestegen. Met andere woorden, het bezitten (en het gebruiken van een hypotheek om het te doen) versus huren is een manier om zich in te dekken tegen huurinflatie.

Zelfs in deze scenario's is de realiteit echter dat het "voordeel" van het bezit van een woning om zich in te dekken tegen de impact van inflatie op de huurprijzen in feite een functie is van het bezitten van de woning , niet een functie van het hebben van een hypotheek . Het bezitten van een eigen woning in plaats van huren biedt de afdekking tegen huurinflatie, of de woning nu met een hypotheek is gefinancierd of niet! Natuurlijk, voor degenen die doen over de financiële middelen beschikken, de keuze hebben om of om de woning al dan niet met een hypotheek te financieren kan een secundaire inflatiehedge zijn, maar zoals eerder aangetoond, voor degenen die het zich kunnen veroorloven om een hypotheek te hebben of niet, gaat het voordeel nog steeds over hoe de opbrengsten worden belegd en niet de hypotheek zelf! Voor degenen die het zich anders niet kunnen veroorloven om een woning te bezitten als afdekking tegen huurinflatie, is de beschikbaarheid van een hypotheek belangrijk omdat het - nogmaals - toegang koopt tot tot een inflatiehedge (in dit geval de "huurvrije" eigen woning)!

Opvallend is ook dat in situaties waar er geen aparte portefeuille of (materiële) bezittingen zijn en de hypotheek nodig is om überhaupt een woning te kopen, de realiteit is dat de hypotheek uiteindelijk pas wordt afbetaald door (toekomstig) loon. Met andere woorden, het vermogen om de hypotheek (of niet) af te betalen, wordt bijna volledig bepaald door wat er met toekomstige inkomsten gebeurt. Dit betekent op zijn beurt dat naarmate de inflatie stijgt en de lonen profiteren van de bijbehorende aanpassingen aan de kosten van levensonderhoud, de hypotheek "dankzij" de inflatie steeds gemakkelijker te betalen zal worden.

Maar zelfs in dit scenario is de belangrijkste factor nog niet dat de hypotheek een inflatiehedge is, maar dat lonen en het vermogen om te werken een inflatiehedge zijn . Als de inflatie stijgt, kan de hypotheek 'goedkoper' worden in verhouding tot het inkomen en gemakkelijker te betalen, maar niet letterlijk omdat de hypotheek in waarde is gedaald; in plaats daarvan, zoals eerder opgemerkt, is de echte drijfveer dat de lonen (de neiging) zullen stijgen in lijn met de inflatie, en het is de lonen-als-inflatie-hedge die het resultaat verbetert. Immers, als iemand werkloos is en geen andere bron van inkomsten heeft, is het vrij eenvoudig om die inflatie te zien of niet, het is moeilijk om de (nominale) hypotheeklasten überhaupt te betalen. Inflatie maakt de hypotheek niet goedkoper in toekomstige dollars als er in de eerste plaats geen inflatie-aanpassende toekomstige dollars binnenkomen om mee te betalen; de hypotheek gaat nog steeds in gebreke als er geen cashflow is om de betalingen te doen, al dan niet gedevalueerd door de inflatie! En als er geldstromen binnenkomen om de hypotheekbetalingen te doen, dan is het voordeel wederom de inflatiecorrigerende inkomstenbron, niet de hypotheek zelf!

De bottom line is echter dit:ondanks dat het vaak wordt gevierd als een inflatiehedge, functioneert het hebben van een hypotheek zelf niet echt als zodanig. Een hypotheek kan activa vrijmaken om in te investeren een inflatiehedge, of kan worden gebruikt om een woning te kopen die functioneert als een inflatiehedge, of worden betaald met lonen die zelf inflatiehedge zijn. Maar uiteindelijk worden die resultaten bepaald door de inflatie-afdekkingsvoordelen van hoe de hypotheek of de opbrengsten ervan worden gebruikt, of hoe deze zal worden betaald... niet door de hypotheek zelf! En zoals bij elke hefboomwerking, kunnen de resultaten aan twee kanten snijden, waarbij de hefboomwerking van de hypotheek zowel de positieve als de negatieve scenario's vergroot!

Dus wat denk je? Beschouw je een hypotheek als een inflatiehedge, of gaat het juist om de besteding van het hypotheekgeld? Heeft u ooit het gebruik van een hypotheek als "inflatie"-afdekking aanbevolen? Moet er meer aandacht worden besteed aan hoe hypotheken worden gebruikt om toegang te krijgen tot inflatiehedges?

Aandelen zijn riskant, maar ze vermijden kan dat ook zijn

7 aandelenselecties die analisten nu daadwerkelijk upgraden

De rentetarieven zijn laag. Hier leest u hoe u daarvan kunt profiteren

Waarom zijn seizoensgroenten geen cash crops?

Waarom de herfinancieringsrente hoger is dan de aankooplening?

68% van de millennials geeft de voorkeur aan creditcards die beloningen bieden - dit is waarom dat hen echt zou kunnen kosten

20 dingen die echt de moeite waard zijn om voorraden aan te leggen