Het kopen van een levensverzekering klinkt als een ingewikkelde beslissing, maar de meeste mensen kunnen beginnen met winkelen door een eenvoudige vergelijking te maken:een overlijdensrisicoverzekering versus een volledige levensverzekering.

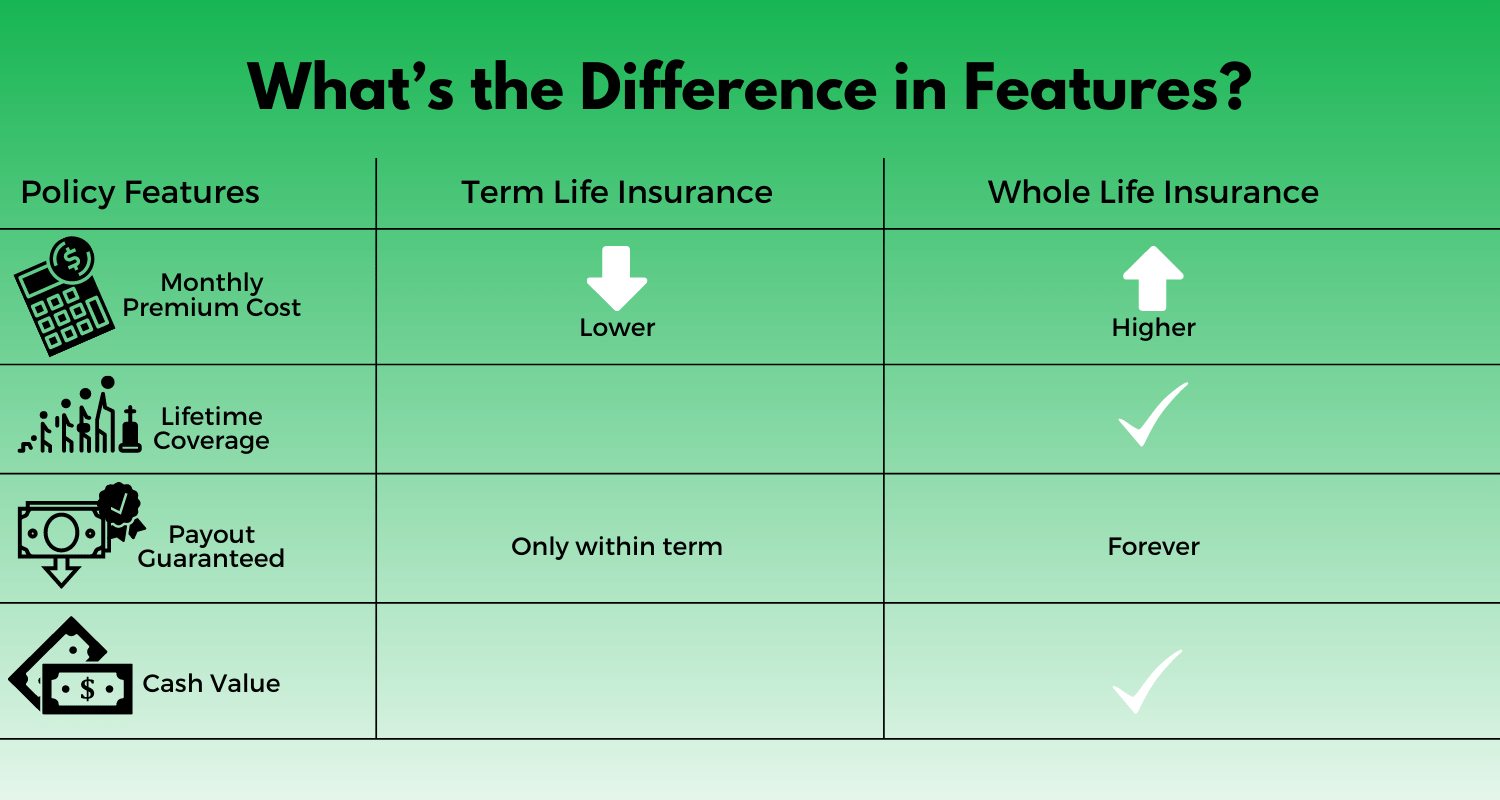

Een overlijdensrisicoverzekering is eenvoudig en biedt dekking voor een bepaalde periode. Een volledige levensverzekering is complexer en biedt dekking tot de dood.

Geldexpert Clark Howard houdt van het levenslange leven voor bijna iedereen. In dit artikel leg ik uit hoe overlijdensrisicoverzekeringen en hele levensverzekeringen verschillen, vergelijk ik de kosten en geef ik u de informatie om u te helpen beslissen wat het beste is voor uw financiële situatie.

Een overlijdensrisicoverzekering biedt dekking voor een bepaalde periode - meestal 10, 20 of 30 jaar. Uw begunstigde ontvangt een 'uitkering bij overlijden' of een uitkering van uw verzekeringspolis als u tijdens die termijn overlijdt.

Soms ook wel "pure" levensverzekeringen genoemd, heeft een overlijdensrisicoverzekering nul waarde tenzij u sterft. Het is alleen levensverzekering. Het bevat geen enkele investeringscomponent.

Premies voor overlijdensrisicoverzekeringen, wat verzekeringsmaatschappijen uw maandelijkse betalingen noemen, zijn veel goedkoper dan premies voor hele levensverzekeringen.

Wanneer u een overlijdensrisicoverzekering koopt, zijn uw belangrijkste beslissingen de duur van de aankoop en het bedrag dat de polis zou uitbetalen. Houd er rekening mee dat een levensverzekering is ontworpen om uw verwachte inkomen te vervangen en uw gezin te beschermen als u voortijdig overlijdt.

Er zijn veel vragenlijsten en rekenmachines om u te helpen beslissen. Maar het komt erop neer dat u een termijn en een bedrag wilt kiezen dat ervoor zorgt dat uw echtgenoot, kinderen of andere afhankelijke personen financieel veilig blijven als u overlijdt.

Een levensverzekering biedt u dekking voor het leven. Het is permanent.

Uw begunstigde ontvangt een uitkering wanneer, niet als, u overlijdt. Houd er rekening mee dat u de vaste maandelijkse premie moet betalen zolang u leeft.

Net als bij overlijdensrisicoverzekeringen moeten u en uw verzekeringsmaatschappij het eens worden over het bedrag dat uw begunstigde ontvangt als u overlijdt.

De premies zijn veel duurder dan die voor overlijdensrisicoverzekeringen. Dat komt omdat hele levensverzekeringen een beleggingscomponent bevatten die bekend staat als contante waarde.

De details van de contante waarde van elke levensverzekering verschillen. Maar over het algemeen zijn ze doorspekt met vergoedingen en bieden ze een laag rendement op de investering. Erger nog, als u sterft, krijgt uw gezin alleen de uitkering bij overlijden en houdt de verzekeringsmaatschappij de contante waarde.

Een hele levensverzekering werkt een beetje als een hypotheek:tijdens de eerste jaren gaat een groot deel van uw betalingen tijdens de eerste jaren naar rente. Meer van uw maandelijkse betalingen gaan naar de hoofdsom naarmate u dichter bij de aflossing van uw huis komt.

Met een hele levensverzekering gaat een hoger percentage van uw premie naar contante waarde wanneer u deze voor het eerst koopt. Als je ouder bent, gaat een hoger percentage naar de daadwerkelijke verzekering.

Er zijn een paar manieren waarop u de contante waarde kunt vastleggen en voorkomen dat het een grote, zinloze betaling aan uw verzekeringsmaatschappij wordt. Tegen de contante waarde kunt u een lening afsluiten. Meestal kunt u uw contante waarde gebruiken om uw premies later in het leven te betalen. En u kunt uw polis afkopen of annuleren en een percentage van de contante waarde van uw rekening terugkrijgen van uw verzekeringsmaatschappij.

Het probleem is dat het, tenzij je een moderne Nostradamus bent, moeilijk kan zijn om je eigen dood te voorspellen. Dus de kansen zijn aan de kant van de verzekeringsmaatschappij. Gegeven een volume aan levensverzekeringspolissen, zal de verzekeringsmaatschappij een mooie winst maken en een aantal mensen zal uiteindelijk al hun contante waarde aan het bedrijf verliezen.

Als het je lukt om je contante waarde te benutten, betaal je vaak kosten of kun je niet het volledige bedrag innen.

Overlijdensrisicoverzekeringen zijn eenvoudig, terwijl levensverzekeringen ingewikkeld zijn.

Maar het is gemakkelijk om een overlijdensrisicoverzekering versus een volledige levensverzekering uit te leggen.

De onderstaande grafiek geeft maandelijkse prijsvergelijkingen tussen overlijdensrisicoverzekeringen en levensverzekeringen per september 2020. Ik gebruikte een overlijdensrisicoverzekering met een looptijd van 20 en 30 jaar omdat deze tot de langste dekkingsperioden behoren en daarom de beste vergelijking met een volledige levensverzekering zijn.

Voor de levensduur heb ik het gemiddelde genomen van de maandelijkse tarieven van Policygenius en Haven Life Insurance Agency voor mannen en vrouwen van 25, 35 en 45 jaar oud die in goede gezondheid verkeren. (De andere opties waren een uitstekende gezondheid en een gemiddelde gezondheid.)

Mijn hele leven heb ik maandelijkse tarieven van USAA gebruikt voor mannen en vrouwen van dezelfde leeftijd. Ik heb de lengte en het gewicht ingesteld op 6 'en 180 pond voor het mannetje en 5'8' en 150 pond voor het vrouwtje. Ik heb gekozen voor geen militaire achtergrond, geen tabaksgebruik in de afgelopen 12 maanden, geen ouder die vóór 60 jaar aan hart- en vaatziekten is overleden en geen voorgeschiedenis van medische aandoeningen waarvoor zorg van een arts nodig was.

U kunt op de links in de bovenstaande paragrafen klikken om snelle schattingen te krijgen van uw eigen overlijdensrisicoverzekering en de kosten van uw volledige levensverzekering. Houd er rekening mee dat de prijzen variëren afhankelijk van een aantal factoren, waaronder het bedrijf dat u kiest.

Bekijk het derde voorbeeld in de bovenstaande tabel. Een 35-jarige vrouw met een polis van $ 1 miljoen betaalt uiteindelijk $ 492 per jaar voor een levensverzekering van 20 jaar of $ 7.524 per jaar voor een levenslange polis. Dat is een verschil van $ 140.640 in 20 jaar.

Als ze dat geld zou investeren en een jaarlijks rendement van 10% zou behalen (het geschatte gemiddelde voor de S&P 500 sinds de oprichting in 1926), zou ze eindigen met $ 402.757,80. Vergeet niet dat haar begunstigde nog steeds de overlijdensuitkering van $ 1 miljoen zou krijgen als ze gedurende de termijn van 20 jaar zou overlijden.

Met een volledige levensverzekering zou haar verzekeringsmaatschappij een deel van haar premie voor commissies en vergoedingen nemen. Het resterende deel zou groeien, maar in een tempo dat historisch gezien veel lager is dan het gemiddelde van de S&P 500.

En als ze stierf voordat ze een manier had gevonden om dat geld te gebruiken, zou haar begunstigde een uitbetaling van $ 1 miljoen krijgen, maar de verzekeringsmaatschappij zou elke cent van haar contante waarde behouden.

Een overlijdensrisicoverzekering is volgens Clark voor bijna iedereen logischer.

Als u rijk bent, kunnen er enkele fiscale gevolgen zijn die een volledige levensverzekering aantrekkelijk maken. De IRS belast de contante waarde van een levensverzekering niet als deze zich ophoopt; het is uitgesteld voor de belasting. U kunt ook belastingvrij geld lenen van uw contante waarde tot het bedrag dat u in de polis heeft gestort.

Je zou de polis ook kunnen zien als een manier om geld opzij te zetten voor iets dat je later in je leven misschien nodig hebt, zoals een langdurige zorgpolis die zou kunnen betalen voor verpleeg- of thuiszorg.

Voor alle anderen kunnen de maandelijkse premies onbetaalbaar zijn. Sommige mensen beëindigen zelfs hun hele levensverzekeringspolis, ook al hebben ze in de loop der jaren duizenden aan premies betaald.

Men moet ook bedenken dat voor de meeste mensen alleen beleggen een beter rendement zal opleveren dan het gebruik van een volledige levensverzekering als beleggingsinstrument. Volgens Clark is een Roth IRA een veel efficiëntere manier om geld te besparen voor de toekomst.

Dit zijn de dingen waarmee u rekening moet houden om uw keuze te maken.

Kies de duur van de looptijd als:

Kies het hele leven als:

Maar nogmaals, Clark beveelt een levensverzekeringspolis aan in bijna alle omstandigheden.

Misschien heb je wel eens gehoord van andere soorten levensverzekeringen. Het zijn in wezen variaties op hele levensverzekeringen. Alle drie die hieronder worden vermeld, bevatten een ingebouwde contante waarde, net als een hele levensverzekering. Een overlijdensrisicoverzekering is voor bijna iedereen beter.

Universele levensverzekering: Een vorm van permanente levensverzekering die een beleggingselement combineert met lagere premies. De contante waarde levert rente op op basis van de huidige markt of minimumrentevoet, welke van beide het grootst is.

Variabele levensverzekering: Een vorm van permanente levensverzekering die de contante waarde koppelt aan subrekeningen die vergelijkbaar zijn met beleggingsfondsen. Het is een meer volatiel type verzekering omdat het rendement op het investeringsgedeelte van het beleid minder voorspelbaar is. De prestatie van de onderliggende effecten bepaalt de contante waarde.

Geïndexeerde levensverzekering: Een vorm van permanente levensverzekering waarmee u kunt beslissen hoeveel van uw contante waarde u wilt toewijzen aan een vaste rekening (zoals een universele verzekering) en hoeveel u wilt toewijzen aan een op aandelen geïndexeerde rekening (zoals een variabele verzekering).

Clark zegt dat het bijna altijd logischer is om een overlijdensrisicoverzekering te kiezen in plaats van een hele levensverzekering. En zoals u in de bovenstaande tabel hebt gezien, kunt u een beter rendement behalen door alleen te beleggen in plaats van via uw verzekeringspolis.

Als u goede financiële keuzes maakt, heeft u misschien geen levensverzekering meer nodig tegen de tijd dat u met pensioen gaat en bent u financieel onafhankelijker.

Wat is een converteerbare overlijdensrisicoverzekering?

De beste overlijdensrisicoverzekeringen

Langdurige zorg versus langdurige arbeidsongeschiktheid:wat is het verschil?

Overlijdensrisico versus volledige levensverzekering

Wat is een overlijdensrisicoverzekering?

Gids voor hele levensverzekeringen

Beste overlijdensrisicoverzekering