Een vriend ging het kantoor van HDFC Life binnen om een bestaande ULIP op te geven. Hij kwam met een nieuwe. In wezen gaf hij zijn bestaande in en was ervan overtuigd een nieuwe te kopen.

Zoals ik begrijp was de genoemde vriend niet tevreden met het rendement op deze bestaande ULIP. Ze verkochten hem een ULIP die een fonds had met zeer goede rendementen.

Volledige punten voor HDFC Life op het gebied van verkoop.

ULIP's zijn behoorlijk aantrekkelijk geworden voor een aantal beleggers sinds de introductie van belasting op LTCG in aandelenfondsen. Er is geen dergelijke belasting op opbrengsten van ULIP's. Hoewel ik verschillende andere kwesties in ULIP's heb benadrukt, kan ik het enorme belastingvoordeel dat ULIP's bieden ten opzichte van aandelenfondsen niet ontkennen.

Een van de problemen die ik heb met ULIP's zijn de kosten. Laten we in dit bericht eens kijken hoe verschillende aanklachten in ULIP's rijkdom voor u kunnen vernietigen.

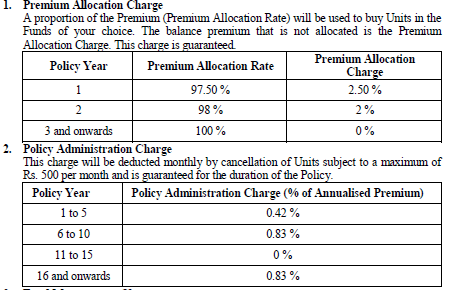

Laten we eens kijken naar de kosten in het abonnement dat mijn vriend kocht:HDFC Life ProGrowth Plus

Premietoewijzing wordt vooraf in mindering gebracht op de betaalde premie. Daarom, als uw jaarlijkse premie Rs 60.000 is, zou Rs 1.500 vooraf van de premie worden afgetrokken. Natuurlijk komt er nog GST bovenop.

Beleidsadministratiekosten worden teruggevorderd door annulering van eenheden. Zoals u ziet worden de genoemde lasten uitgedrukt in een percentage van de jaarpremie (maandelijks af te trekken). 0,42% per maand aan jaarlijkse premie komt neer op 5,04% per jaar. Als de jaarlijkse premie Rs 60.000 is, is de netto-impact 5,04%* 60.000 =Rs 3.024 per jaar. GST extra.

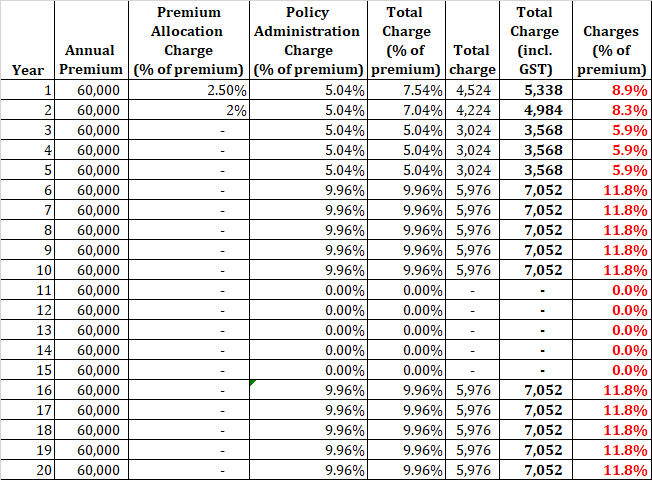

Laten we eens kijken hoe deze kosten bijdragen aan de kosten.

Je kunt zien dat 6 tot 10% van de jaarlijkse premie naar deze kosten gaat. Dit heeft ongetwijfeld invloed op uw rendement uit het plan.

De eerste 5 jaar is dit 0,42% van de jaarlijkse premie per maand. Van de jaren 6 tot 10 de , het gaat tot 0,83% per maand. Waarom?

Idealiter zou je verwachten dat de kosten omlaag gaan.

Vanaf het jaar 11 de tot 15 de jaar is het nul. Dan weer, vanaf 16 de jaar tot 20 de jaar stijgt het tot 0,83% per maand.

Waarom?

Ik heb geen idee. Misschien kan HDFC Life het uitleggen.

Beleidsbeheer en premietoewijzingskosten zijn niet de enige kosten.

Elke ULIP heeft fondsbeheerkosten (FMC) en sterftekosten. Deze beschuldigingen zijn echter zeer gerechtvaardigd.

FMC is voor het beheren van uw geld. Mortaliteitskosten gaan naar het verstrekken van levensverzekeringen.

De impact van FMC is ingebouwd in de NAV van het fonds. Overlijdenslasten worden verhaald door opzegging van fondsdeelnemingen.

Normaal gesproken vergelijken we de prestaties door simpelweg naar NAV te kijken.

In het geval van ULIP's worden sommige kosten (in dit geval mortaliteits- en polisadministratie) echter teruggevorderd door het annuleren van eenheden. Daarom zal de impact van deze kosten niet worden weerspiegeld in de NIW. Deze kosten verminderen het aantal fondsdeelbewijzen dat u bezit (in feite uw fondswaarde).

Premium toewijzingskosten worden vooraf geheven over de premie (voordat het geld wordt geïnvesteerd). Dus zelfs deze kosten worden niet weergegeven in de NAV.

Daarom is de NAV van uw ULIP-fonds niet de echte indicator van het rendement dat u zult behalen.

De meeste verkooppresentaties zijn gericht op de NAV. In tegenstelling tot beleggingsfondsen is groei in NAV echter niet uw rendement in ULIP.

Om het rendement te berekenen, moeten we een paar aannames doen.

Hier, Ik zal de impact van sterftecijfers negeren.

In wezen kijken we naar de impact van de beleidsbeheerder en de kosten voor premietoewijzing.

Om de berekeningen verder te vereenvoudigen, zal ik de kosten van de beleidsbeheerder aan het einde van het jaar (en niet op maandelijkse basis) aftrekken. Trouwens, deze stap heeft alleen een positieve invloed op het rendement.

Ervan uitgaande dat het ULIP-fonds een constant rendement van 12% per jaar geeft, verminderen deze dubbele kosten het rendement voor de belegger tot 11,23% per jaar. meer dan 15 jaar . Naar mijn mening is dit een enorme hit op de lange termijn.

Houd er rekening mee dat dit vóór de impact van de sterftecijfers is. Mortaliteitskosten zullen het rendement verder verminderen . De impact van FMC is al aangepast binnen de NAV. Daarom zal er geen extra impact zijn vanwege FMC.

Bovendien, aangezien de polisadministratiekosten en premietoewijzingskosten constant zijn, terwijl het rendement (in werkelijkheid) dat niet zal zijn, kan de volgorde van aangiften ook een rol spelen bij het bepalen van uw rendement .

HDFC Click 2 Invest is een zeer populaire ULIP van HDFC Life.

Laten we de kosten tussen de twee ULIP's vergelijken.

#1 Fondsbeheerkosten zijn hetzelfde onder beide ULIP's.

In feite zijn de beheerskosten van het fonds volgens de IRDA-richtlijnen beperkt tot 1,35% per jaar. Zoals ik zie, bieden beide ULIP's u dezelfde keuze aan fondsen.

Daarom zullen de prestaties van het fonds (naar NIW) exact hetzelfde zijn.

#2 HDFC Click 2 Invest heeft NIL Premium toewijzings- en polisadministratiekosten. Aan de andere kant variëren deze kosten in HDFC Life ProGrowth Plus van 6 tot 12% van de jaarlijkse premie in de eerste 10 jaar.

Het is niet moeilijk in te zien dat HDFC Click 2 Invest een beter rendement zal opleveren dan HDFC Life ProGrowth Plus.

Omdat sterftecijfers ook van invloed kunnen zijn op het rendement, laten we de sterftecijfers ook eens vergelijken.

Ik heb de tabellen overgenomen uit de beleidsformuleringen van de twee ULIP's.

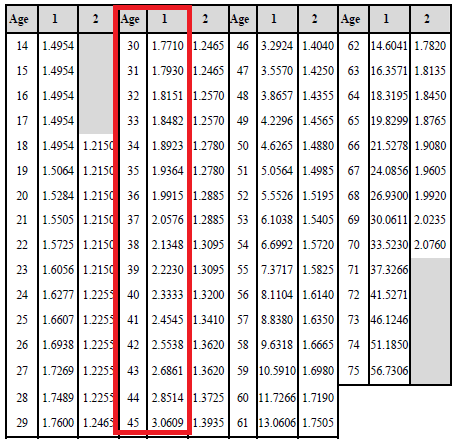

Overlijdenstabel voor HDFC Life ProGrowth Plus

Je moet naar Leeftijd en Kolom "1" verwijzen voor overeenkomstige waarden.

Je kunt zien dat de sterftecijfers toenemen met de leeftijd.

De kosten voor sterfte worden uitgedrukt per 1.000 van de Sum at Risk. Als de waarde voor een overeenkomstige leeftijd 1,5 is, brengt de verzekeringsmaatschappij Rs 1,5 in rekening voor elke Rs 1.000 aan risicobedrag voor het jaar.

Aangezien beide plannen Type I ULIP's zijn, zal het risicobedrag afnemen met de stijging van de Fondswaarde.

Sum at Risk =Uitkering bij overlijden – Fondswaarde

Daarom zal de impact van sterftekosten geleidelijk afnemen naarmate de waarde van het fonds stijgt.

Als de risicosom Rs 3 lacs is en de mortaliteitstoeslag Rs 1,5 per duizend is, zijn de sterftekosten voor het jaar Rs 1,5* 3 lacs/1000 =450 Deze kosten worden maandelijks aangepast.

Na een paar jaar kan de totale impact lager zijn, ook al is het tarief Rs 2 per 1.000 van het risicobedrag, omdat het risicobedrag mogelijk is verdwenen naar beneden om te zeggen Rs 2 lacs. 2*2 lacs/1.000 =Rs 400 voor het jaar

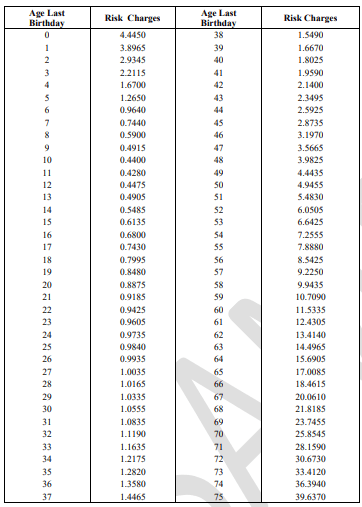

Laten we nu eens kijken naar de sterftetafel van HDFC Click 2 Invest.

U kunt zien dat HDFC Click 2 Invest lagere sterftekosten heeft (dan HDFC Pro Growth Plus).

Voor de leeftijd van 30 jaar is de waarde onder het HDFC ProGrowth Plus-abonnement bijvoorbeeld 1,77. De waarde onder HDFC Click 2 Invest is 1.0555.

Ik heb nooit echt kunnen begrijpen waarom dit zou moeten gebeuren.

Nou, de verzekeringsmaatschappij kan altijd zeggen dat ze minder strenge acceptatienormen hebben in HDFC Life ProGrowth Plus en dus hogere sterftekosten. Vanuit het oogpunt van een belegger zijn het echter onnodige kosten zonder echt voordeel.

Daarom is HDFC ProGrowth Plus in elk aspect een slechter plan (in vergelijking met HDFC Click 2 Invest).

Het heeft hogere premie-toewijzing, polisadministratie en mortaliteitskosten. De keuze van de fondsen en de FMC is hetzelfde.

Waarom zou een belegger kiezen voor HDFC ProGrowth Plus (in plaats van HDFC Click 2 Invest)?

Trouwens, de mortaliteitskosten in zelfs HDFC Click 2 Invest zijn veel hoger in vergelijking met een eenvoudig termijnplan. Bij een termijnplan betaalt u alleen sterftekosten (en niets anders). Dus vrij eenvoudig om deze vergelijking te maken.

Waarom hebben ze een ULIP met zulke hoge kosten? Misschien een onterechte vraag. Het is hun voorrecht.

Ik begrijp dat HDFC Life Click 2 Invest een puur online abonnement is en daarom lagere kosten kan betalen. De kosten in HDFC ProGrowth Plus zijn echter nog steeds vrij hoog. Dit plan is door functionarissen van de HDFC Life-afdeling zelf verkocht. Het is dus niet nodig om tussenpersonen te stimuleren.

Als een ULIP moest worden verkocht, hadden ze hem kunnen vragen om ter plekke HDFC Life Click 2 Invest te kopen.

De belegger had ook via andere ULIP's in hetzelfde (goed presterende) fonds kunnen beleggen. Waarom hebben ze geen goedkopere ULIP aanbevolen?

Hebben ze hem verteld over HDFC Click 2 Invest? Nee.

Hebben ze hem verteld dat het genoemde fonds een midcap-fonds was en dat de resultaten in de afgelopen 5 jaar daarom zo goed waren? Nee.

Trouwens, mijn vriend wist dat niet. Ik vermoed dat de verkoper dat ook niet wist.

Ik ben op geen enkele manier van plan mijn vriend vrij te spreken. Hij moet een eerlijk deel van de schuld op zich nemen. Hij had wat onderzoek moeten doen voordat hij het plan kocht.

Hoewel ik in dit geval geen voorbeeld van flagrante mis-selling zou zijn, had HDFC Life het beter kunnen doen.

Absoluut niet.

Maar ja, als iemand een pistool tegen mijn hoofd zou houden en me zou vragen om te kiezen tussen HDFC Life ProGrowth Plus en HDFC Life Click 2 Invest, dan ga ik voor HDFC Life Click 2 Investeer.

Omdat dit bijna nooit het geval is, moet u eerst beslissen of een ULIP het juiste product voor u is. Ik heb in dit bericht verschillende voor- en nadelen van ULIP's behandeld. Dit zou u moeten helpen de juiste keuze voor u te maken.

Als u echter in een ULIP moet investeren, kunt u er een kopen met de laagste kosten en goede fondsprestaties. Onthoud altijd dat retouren kunnen variëren. Kosten zijn gegarandeerd.

Ik heb de zaak van HDFC Click 2 Invest opgepikt om te markeren:

Bent u van plan te investeren in een ULIP? Zo ja, heeft u alle kosten bekeken?

Beleidsformuleringspagina op de HDFC Life-website

Hoeveel 10 veelvoorkomende verkeersovertredingen uw verzekeringstarieven kunnen verhogen

Hoe u uw C.L.U.E. kunt betwisten. Rapporteren

Uitsluitingen in verzekeringen:zo kunnen ze uw dekking beïnvloeden

Hoe lang kun je op de zorgverzekering van je ouders blijven?

Hoe uw team effectieve grenzen kan stellen

Hoe kunt u uw klanten beschermen?

Hoe kan de rekenmachine voor terugkerende stortingen u helpen?