Ik moet bekennen dat de kop van het artikel een clickbait is. Dit is geen bericht om het ICICI Prudential Signature Unit Linked Insurance-plan te beoordelen. Ik heb dit plan opgepikt omdat het een nieuw goedkoop product is van ICICI Prudential Life. De bedoeling is om een veel groter onderwerp over ULIP-heffingen aan te pakken. In een eerdere post had ik de impact van ULIP-kosten op retouren besproken, maar ik was gestopt met het kwantificeren van de impact. Wat nog belangrijker is, ik had het nog niet gehad over hoe u gemakkelijk de impact van kosten op retouren kunt beoordelen en kostenstructuren van verschillende ULIP's kunt vergelijken.

Laten we in dit bericht een andere benadering kiezen om de ULIP-kosten te beoordelen. IRDA schrijft voor dat verzekeraars illustraties delen in productbrochures voor brutorendementen van 4% en 8% per jaar. Laten we in dit bericht eens kijken hoeveel deze kosten in uw retourzending terechtkomen. We zullen zien hoe het rendement van een ULIP in het gedrang komt vanwege de kosten.

Ik zal beginnen met de ICICI Prudential Signature ULIP en vervolgens de analyse uitbreiden naar andere populaire ULIP-producten.

ICICI Pru Signature ULIP is een Type I ULIP. In het geval van overlijden van de polishouder, krijgt de nominee de hoogste van de verzekerde som en de fondswaarde. Dit is een prima keuze aangezien het bedrijf dit vooral als beleggingsproduct wil uitstralen. De nadelige impact van sterftecijfers op het rendement daalt aanzienlijk.

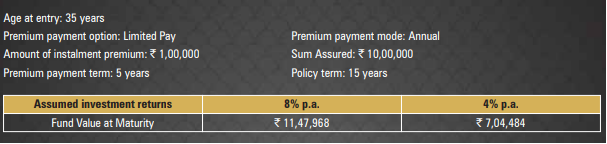

Ik kopieer de gegevens van een illustratie in de ICICI Pru Signature ULIP.

Een 35-jarige investeert in dit plan. Het verzekerde bedrag is Rs 10 lacs. De polisduur is 15 jaar. Hij hoeft slechts 5 jaar een jaarlijkse premie van Rs 1 lac te betalen. Na 15 jaar krijgt hij een looptijd. IRDA eist van verzekeraars dat ze illustraties leveren voor brutorendementen van 4% en 8% per jaar. (het werkelijke brutorendement kan heel verschillend zijn).

Bij 8% per jaar van het brutorendement, is uw looptijd Rs 11.47 lacs. Dat is een IRR van 6,57% per jaar

Als u dezelfde investering had gedaan in een puur beleggingsproduct dat 8% per jaar opbracht, zou u Rs 13,67 lacs hebben gekregen.

Dit is een verschil van Rs 2,2 lacs.

In deze ULIP eten de ladingen je Rs 2.2 lacs.

ICICI Pru Signature ULIP heeft vier ladingen.

Vanwege deze kosten bent u Rs 2,2 lacs kwijt. Ofwel het brutorendement van 8% per jaar. werd 6,57% per jaar

Verlies van 1,43% per jaar

1,35% per jaar kan worden toegeschreven aan de FMC, terwijl de rest vanwege sterftekosten en de polisadministratiekosten is.

Houd er rekening mee dat de kloof kleiner zal zijn voor een 25-jarige en groter voor een 45-jarige. Dit vanwege de impact van de sterftecijfers. De premie is vrij hoog en daardoor is de impact van vaste lasten zoals de polisadministratiekosten laag. Voor een lagere jaarpremie zou de impact groter zijn geweest.

Wel, er is een addertje onder het gras.

Het is oneerlijk om 8% brutorendement in een ULIP te vergelijken met 8% nettorendement in een puur beleggingsproduct.

Als u belegt in PPF, EPF of directe aandelen, kunt u denken dat het brutorendement en het nettorendement gelijk zijn. Trouwens, zelfs directe beleggingen in aandelen zullen enige kosten met zich meebrengen in de vorm van makelaardij, enz.

Voor andere beleggingen, zoals beleggingsfondsen, zijn er kosten aan verbonden. Zelfs beleggingsfondsen hebben bijvoorbeeld expliciete kostenratio's. Beleggingsfondsen brengen ook fondsbeheerkosten in rekening.

Dus als een beleggingsfonds een brutorendement van 8% per jaar zou behalen, en de kostenratio was 1%, uw nettorendement zal slechts 7% per jaar zijn. Om deze reden zijn de directe plannen en indexfondsen hot topics omdat de kostenratio's laag zijn, en dit draagt bij aan uw rendement.

U moet heel voorzichtig zijn met hoe ULIP's en beleggingsfondsen hun rendementsprestaties rapporteren. Beleggingsfondsen lopen wat dat betreft ver voor op ULIP's.

Ik wil niet dat dit een post is voor het vergelijken van beleggingsfondsen en ULIP's. Raadpleeg dit bericht voor een gedetailleerde vergelijking tussen aandelenfondsen en ULIP's.

We hebben gezien dat ICICI Pru Signature ULIP in Rs 2.2 lacs van uw rendement at (in het beschouwde voorbeeld met een reeks aannames). Brutorendement van 8% daalde tot 6,57% per jaar

Niet goed, maar we hebben gezien dat zelfs beleggingsfondsen een deel van het brutorendement zullen opeten, misschien niet zoveel als ICICI Pru Signature ULIP. Je kunt stellen dat het ICICI Signature-plan ook levensdekking biedt. Het is echter mogelijk dat Rs 10 lacs of dekking niet erg zinvol zijn voor iemand die Rs 1 lac per jaar investeert. U kunt altijd een overlijdensrisicoverzekering afsluiten tegen een veel lagere prijs. Bovendien, aangezien ICICI Signature ULIP een type I ULIP is, zal de effectieve levensverzekering in de loop der jaren afnemen (naarmate de waarde van het fonds toeneemt). De levensverzekeringscomponent verdwijnt volledig wanneer uw Fondswaarde hoger is dan verzekerd bedrag.

Hoe gebruiken we deze informatie in dat geval?

Ik denk dat we deze informatie kunnen gebruiken om de kostenstructuren van verschillende ULIP's te vergelijken. Laten we een soortgelijke oefening doen voor enkele van de andere populaire ULIP's en de impact op het rendement bekijken. Om het samen te vatten:ICICI Signature ULIP IRR was 6,57% per jaar

Het is ook een Type I ULIP, maar de kosten, met name premietoewijzing en polisadministratiekosten, zijn erg hoog.

Ik heb een illustratie gegenereerd van de HDFC Life-website.

35-jarige belegger. Premiebetalingstermijn van 15 jaar en polisduur van 15 jaar. Jaarlijkse premie van Rs 1 lac voor 15 jaar. Uitgaande van een brutorendement van 8% per jaar het beleid geeft u Rs 23,75 lacs.

Dat is een IRR van 5,56% per jaar

Dit is een online goedkope ULIP (net als ICICI Prudential Signature ULIP). Type I ULIP.

Ik heb een illustratie gegenereerd van de HDFC Life-website.

35-jarige belegger. Beleidstermijn van 15 jaar. Betaaltermijn premie van 5 jaar. Jaarlijkse premie van Rs 1 lac voor 5 jaar. Na 15 jaar, uitgaande van een brutorendement van 8% per jaar, levert dit beleid Rs 10,89 lacs op.

Dat is een IRR van 6,14% per jaar

Dit is een populair plan van Bajaj Allianz. Type I ULIP.

Ik kopieer een illustratie van de Bajaj Allianz Life-website.

35-jarige belegger. Premiebetalingstermijn van 15 jaar en polisduur van 15 jaar. Jaarlijkse premie van Rs 1 lac voor 15 jaar. Uitgaande van een brutorendement van 8% per jaar het beleid geeft u Rs 26,50 lacs.

Dat is een IRR van 6,83% per jaar

Dit is een type II ULIP. Onder een Type II ULIP , krijgt de nominee Fondswaarde + verzekerd bedrag in geval van overlijden van de verzekeringnemer. Dat betekent duidelijk hogere sterftecijfers. En u zult de impact op het rendement zien.

Raadpleeg dit bericht voor een beter begrip van Type I en Type II ULIP. Type II ULIP's bieden een betere verzekering, maar dat vreet ook aan uw rendement.

Ik kopieer een illustratie van de ICICI Prudential-website.

35-jarige belegger. Premie betalingstermijn van 5 jaar. Beleidstermijn van 15 jaar. Jaarlijkse premie van Rs 1 lac voor 5 jaar. Uitgaande van een brutorendement van 8% per jaar het beleid geeft je Rs 9,44 lacs.

Dat is een IRR van 4,99% per jaar

U kunt zien dat de ULIP-kosten het rendement op een grote manier compromitteren. Afhankelijk van de kostenstructuur kan de impact hoger of lager zijn.

Ik pleit ervoor om verzekeringen en investeringen gescheiden te houden. Als u echter moet investeren in een ULIP, moet u investeren in een goedkope ULIP.

Vanuit investeringsperspectief is een Type I ULIP een betere keuze dan een Type II ULIP. Een Type II ULIP zorgt voor een hogere verzekering. U kunt echter wel een overlijdensrisicoverzekering afsluiten. In een ULIP is de levensverzekering duurder dan een overlijdensrisicoverzekering.

Een puur online ULIP is een betere keuze dan een offline product.

U kunt de kostenimpact in verschillende ULIP's vergelijken. Alle ULIP's dienen illustratief te zijn voor brutorendementen 4% en 8% per jaar. U hoeft alleen IRR te berekenen voor de verstrekte illustraties om de kostenimpact te beoordelen. Als al het andere hetzelfde is, kies dan degene met de laagste impact op de kosten.

Hoe selecteert u de beste ULIP voor uw portefeuille?

Welke invloed hebben verschillende kosten in ULIP's op uw rendement?

Hoe rendementsprestaties worden gerapporteerd in ULIP's, PMS, beleggingsfondsen, enz.?

Zijn ULIP's, na belasting op LTCG op aandelenfondsen, beter dan beleggingsfondsen?

ICICI Prudential Signature ULIP-pagina op ICICI Prudential-website

ICICI Prudential Signature Online-brochure

Hoe u een verzekering afsluit om kosten buiten het netwerk te dekken

De gids voor beleggen in aandelen:hoe u kunt beginnen

Hoe u vandaag gemakkelijk in wijn kunt investeren [The Vinovest Review]

2-Minute Money Manager:hoe begin je met beleggen met weinig geld?

Zelfverzekering:hoe het werkt en wanneer u het nodig heeft?

Welke gevolgen een datalek voor u kan hebben

Hoe oud moet je zijn om een autoverzekering af te sluiten?