Een goede vriend pingde me over het ICICI Pru Assured Spaarverzekeringsplan en vroeg of het een goed plan was om te investeren.

Laten we het uitzoeken.

Vervaldagsuitkering =Gegarandeerd Vervaldagsvoordeel (GMB) + Opgebouwde Gegarandeerde Toevoegingen

Gegarandeerde looptijduitkering (GMB) wordt bij aanvang van de polis vastgesteld en is afhankelijk van uw instapleeftijd, geslacht, polisduur, premiebetalingstermijn en de jaarpremie. GMB is vooraf bekend . Houd er rekening mee dat GMB lager kan zijn dan het verzekerde bedrag.

U kunt denken aan Gegarandeerde toevoegingen als rente over de betaalde premies. En de rente is afhankelijk van de looptijd.

Deze rente (genaamd Gegarandeerd Bijtellingspercentage) bedraagt bij een beleidstermijn van 10 jaar 9%. Over de tot op dat moment betaalde cumulatieve premies geldt het Gegarandeerde Bijtellingstarief. We zullen later in de post zien hoe Gegarandeerde Toevoegingen worden berekend.

Voor een polisduur van 12 of 15 jaar is het Gegarandeerd Bijtellingspercentage 10%.

Elk jaar worden gegarandeerde toevoegingen berekend voor uw polis en deze worden toegevoegd aan uw polis.

Overlijdensuitkering =Hoogste van de volgende

Gegarandeerd Vervaldagsuitkering (GMB) en Gegarandeerde Toevoegingen (GA) hebben dezelfde betekenis/berekeningen als vermeld in het gedeelte "Vervaldagsuitkering".

Uitkering (1) zorgt ervoor dat de opbrengst op de vervaldag vrijgesteld is van belasting (Overlijdensuitkering>=10 maal de jaarlijkse premie). Overlijdensopbrengsten van een levensverzekering zijn altijd vrijgesteld van belasting.

Ik heb een voorliefde voor eenvoudige producten.

Hoewel dit net zo eenvoudig is als een vast bankdeposito, weet u als u wat tijd doorbrengt waar u aan begint. U weet vooraf het exacte looptijdbedrag.

Geen negatieve verrassingen op het moment van polisvervaldag. Voorbeeld:u werd getoond (op het moment van de polisverkoop) dat u Rs 20 lacs krijgt, maar slechts 16 lacs terugkrijgt.

Dit is een niet-deelnemende plan. Alles is vooraf bekend.

En als u de polisperiode voltooit, legt u ook het rendement vast voor de periode.

Onthoud dat misverkopen hier ook kunnen voorkomen. Bijvoorbeeld. Een 45-jarige mag de uitkeringsafbeelding voor een 35-jarige te zien krijgen. In verzekeringen (zowel ULIP's als traditionele plannen) heeft uw instapleeftijd invloed op uw rendement.

In het geval van het ICICI Prudential Savings Assurance-plan, waarbij al het andere hetzelfde is (premie, geslacht, gezondheid, premiebetalingstermijn en polistermijn), zal het gegarandeerde vervaldatum hoger zijn voor 35-jarige dan GMB voor een 45-jarige oud.

Voor degenen die gewend zijn om het ene na het andere zelfdoelpunt op hun vermogen te scoren, kunnen dergelijke producten voor discipline zorgen, maar een laag en stabiel rendement opleveren. Maar zelfs voor dergelijke beleggers kan een eenvoudige mix van overlijdensrisicoverzekeringen en PPF/FD's een betere keuze zijn.

De lijst is lang, inclusief maar niet beperkt tot een lage levensverzekering, gebrek aan flexibiliteit, hoge uitstapkosten en natuurlijk een laag rendement.

Komt het tot retourzendingen, hoe zullen die zijn?

Het goede deel is dat u het rendement (laag of hoog) van tevoren weet.

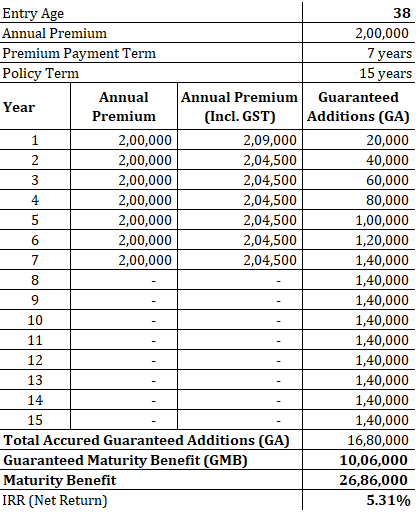

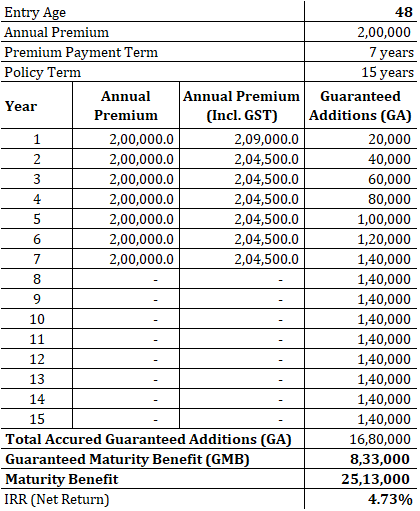

Ik beschouw 2 voorbeelden. Een voor een 38-jarige man en een andere voor een 48-jarige man . Dit zal ons ook helpen begrijpen hoe de instapleeftijd van invloed is op het rendement.

Begrijp alsjeblieft dat ik voorbeelden voor gezonde individuen beschouw. Als u een gezondheidsprobleem heeft, gaat ofwel uw premie omhoog, ofwel wordt de Bijtelling Gegarandeerd naar beneden bijgesteld. In feite rekent de verzekeringsmaatschappij in dergelijke gevallen iets extra's voor uw levensverzekering. Geen enkele brochure of voordeelillustratie zal hier ooit rekening mee houden.

Zoals je kunt zien, is de berekening van Gegarandeerde Toevoegingen in beide gevallen precies hetzelfde.

Het verschil in instapleeftijden (38 en 48) heeft alleen invloed op de Gegarandeerde Ouderdomsuitkering (GMB). GMB is 10,06 lacs voor de instapleeftijd van 38 en Rs 8,33 lacs voor de instapleeftijd van 48. En dat verklaart het hele verschil in het volwassenheidsvoordeel in de twee gevallen. De IRR (nettorendement) is 5,31% per jaar. voor 38-jarige vergeleken met 4,73% per jaar voor 48-jarige.

Voor jou om te beslissen of 4,5-5,5% p.a. is genoeg voor een investering op lange termijn?

Tegenwoordig bieden banken 4,5-5% (vóór belastingen) op vaste deposito's. Vandaar dat, vergeleken met bank-FD's, 4,5%-5,5% per jaar. (na belastingen) op het ICICI Prudential Savings Assurance-plan ziet er redelijk goed uit. Dit ICICI-plan is echter een langetermijnproduct met een looptijd van 10-15 jaar. Ik vind het niet prettig om mijn geld voor de lange termijn vast te zetten voor zo'n laag gegarandeerd rendement.

En jij dan? Ziet u de verdienste van het ICICI Prudential Savings Assurance-plan?

Productpagina van ICICI Prudential Website

Wat u moet weten voordat u een levensverzekering afsluit

Moet je lenen van je spaarplan?

Moet u een zorgverzekering met herstelvoordeel afsluiten?

Moet u een levensverzekering online kopen?

Wanneer moet u een levensverzekering kopen?

Moet u een levensverzekering voor kinderen kopen?

Moet u een reisverzekering kopen?